Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

26 marzo 2013 Luiss Guido Carli Angela Troisi – atroisi@luiss.it

2

Le agenzie di rating sono società specializzate nella valutazione del rischio creditizio correlato ad un soggetto emittente titoli sul mercato ovvero ad uno specifico prodotto finanziario. Il rating è un giudizio sintetico basato su una serie di informazioni qualitative e quantitative che consente di stimare l’affidabilità di un emittente o di una tranche di titoli finanziari.

3

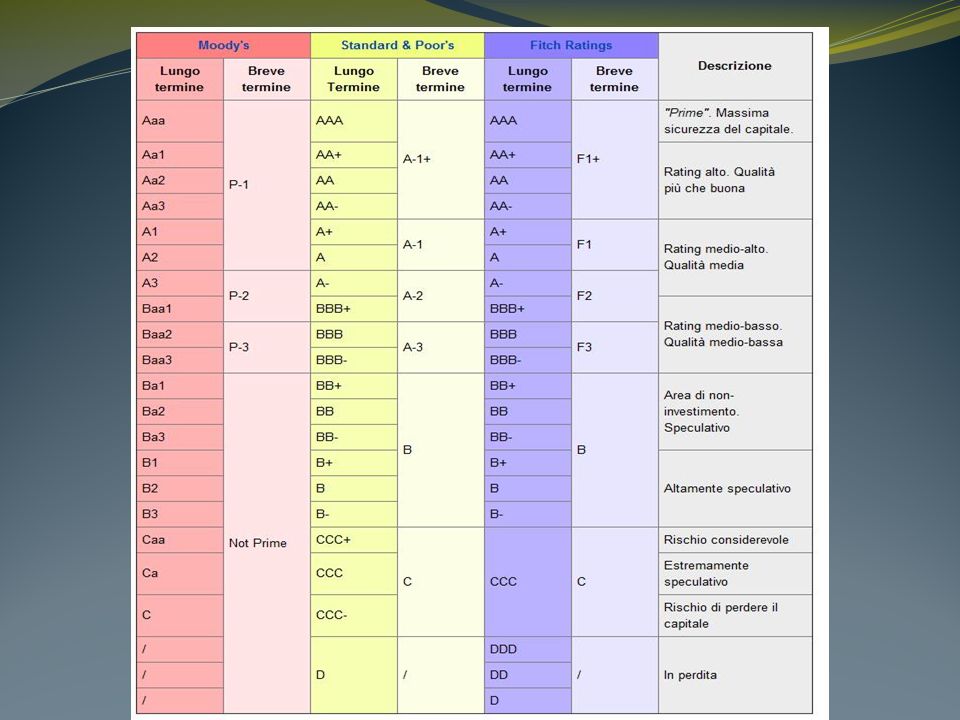

Il risultato della valutazione di uno specifico titolo è generalmente sintetizzato mediante l’utilizzo di scale alfanumeriche (valide vuoi a livello internazionale, vuoi intersettoriale), sì da consentire agli investitori di addivenire facilmente ad una stima del rischio di default, nonché del livello di incertezza che gravano sull’investimento finanziario (per l’intero arco temporale della sua durata). Le informazioni per tal via rilasciate non limitano la propria funzione al contesto strategico-operativo delle società richiedenti, ma denotano effetti di valenza generale (che vanno aldilà del circoscritto ambito dei soggetti committenti). Il rating incide, quindi, sulle modalità operative che si riscontrano sui mercati finanziari; la diffusione di dati relativi agli strumenti da negoziare consente, infatti, di eliminare le molteplici asimmetrie informative che connotano gli scambi, rendendo comparabili investimenti alternativi, in linea con la propensione al rischio dei diversi operatori finanziari.

. Il rating incide, quindi, sulle modalità operative che si riscontrano sui mercati finanziari; la diffusione di dati relativi agli strumenti da negoziare consente, infatti, di eliminare le molteplici asimmetrie informative che connotano gli scambi, rendendo comparabili investimenti alternativi, in linea con la propensione al rischio dei diversi operatori finanziari..")

5

Solicited/unsolicited rating; Investment grade/speculative grade; TTC (through the cycle) rating/ PIT (point in time) rating.

rating/ PIT (point in time) rating.")

6

(USA) Nascita fine Ottocento come agenzie specializzate nella valutazione degli investimenti finanziari, dietro specifica richiesta da parte degli investitori: Metà secolo scorso: Passaggio da «investor-pays model» ad «issuer-pays model»; 1975: Istituzione del registro delle NRSRO (Nationally Recognized Statistical Rating Organizations) da parte della SEC; 2006: Credit Rating Agency Reform Act 2010: Dodd- Frank Act

Nascita fine Ottocento come agenzie specializzate nella valutazione degli investimenti finanziari, dietro specifica richiesta da parte degli investitori: Metà secolo scorso: Passaggio da «investor-pays model» ad «issuer-pays model»; 1975: Istituzione del registro delle NRSRO (Nationally Recognized Statistical Rating Organizations) da parte della SEC; 2006: Credit Rating Agency Reform Act 2010: Dodd- Frank Act")

7

(Europa) 2004: prime indicazioni di soft law- Codice di condotta IOSCO 2009: Regolamento UE n. 1060/2009 (con successive modifiche ed integrazioni)

.")

8

Gatekeepers Certification services Monitoring services

9

Ad avviso della dottrina è dato riscontrare nella fattispecie un processo di «abdicazione regolamentare» che contribuisce alla creazione di una «domanda artificiale» dell’attività di rating, causando un forte incremento dell’influenza delle agenzie sull’operatività degli intermediari. Si assiste, dunque, ad un meccanismo di esternalizzazione delle funzioni regolatorie delle autorità di settore, tale da far assurgere il giudizio di rating a presupposto delle norme volte all’individuazione del livello di patrimonializzazione delle banche (si pensi alla disciplina introdotta da Basilea II e, più in generale, ai processi di allocazione delle risorse monetarie detenute dagli agenti economici). Consegue una tendenza verso l’istituzionalizzazione del valore informativo del rating, cui si ricollega una sensibile riduzione del livello di rischio reputazionale percepito dalle agenzie. Ci si riferisce, in particolare, ai casi in cui queste ultime risultino verosimilmente immuni dagli effetti negativi (in termini di immagine e di posizionamento di mercato) che derivano dall’emissione di giudizi imprecisi e, più in generale, da un valutazioni eccessivamente benevole nei confronti di emittenti di dubbia credibilità.

. Consegue una tendenza verso l’istituzionalizzazione del valore informativo del rating, cui si ricollega una sensibile riduzione del livello di rischio reputazionale percepito dalle agenzie. Ci si riferisce, in particolare, ai casi in cui queste ultime risultino verosimilmente immuni dagli effetti negativi (in termini di immagine e di posizionamento di mercato) che derivano dall’emissione di giudizi imprecisi e, più in generale, da un valutazioni eccessivamente benevole nei confronti di emittenti di dubbia credibilità..")

10

Negli ultimi tempi i regolatori internazionali stanno incentivando gli intermediari finanziari ad affidarsi sempre meno alle valutazioni delle agenzie specializzate, promuovendo al contempo l’elaborazione di sistemi di rating interni. Nuovo approccio di Basilea 3? CRD IV?

11

Conflitti di interesse («issuer-pays model», partecipazioni azionarie, prestazioni accessorie) Struttura del mercato e fattore reputazionale (oligopolio di fatto delle big three) Responsabilità nei confronti degli investitori (sentenza della Corte federale di Sidney, novembre 2012)

Struttura del mercato e fattore reputazionale (oligopolio di fatto delle big three) Responsabilità nei confronti degli investitori (sentenza della Corte federale di Sidney, novembre 2012)")

12

Sistema di remunerazione basato sull’accuratezza del rating; Intervento di un’autorità governativa indipendente nel rapporto tra issuer e rating agency; Doppia valutazione di uno stesso issuer o di uno stesso strumento finanziario; Istituzione di un’agenzia di rating pubblica.

Presentazioni simili

a Bagehot (1873)>")

>")