Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Introduzione all’economia dell’informazione

LM Economia e Management A.A. 2012/2013 Docente: DOMENICO SARNO

2

Concetti introduttivi

Cosa è l’economia dell’informazione Studia le conseguenze della presenza di asimmetrie informative Gli effetti delle asimmetrie informative Selezione avversa (opportunismo pre-contrattuale) E’ una situazione nella quale uno dei due contraenti possiede informazioni migliori (sulla qualità del bene scambiato o sulle proprie caratteristiche o sull’ambiente) prima della stipula del contratto che cerca di utilizzare a proprio vantaggio. Azzardo morale (opportunismo post-contrattuale) E’ una situazione nella quale uno dei due contraenti, essendo completamente assicurato contro il rischio, compie successivamente alla stipula del contratto un’azione non osservabile che influenza l’utilità di entrambi.

E’ una situazione nella quale uno dei due contraenti possiede informazioni migliori (sulla qualità del bene scambiato o sulle proprie caratteristiche o sull’ambiente) prima della stipula del contratto che cerca di utilizzare a proprio vantaggio. Azzardo morale (opportunismo post-contrattuale) E’ una situazione nella quale uno dei due contraenti, essendo completamente assicurato contro il rischio, compie successivamente alla stipula del contratto un’azione non osservabile che influenza l’utilità di entrambi.")

3

Selezione avversa: es.1 Mercato dei bidoni

Akerlof (1970) – The Market for Lemons Modello: Vi sono automobili di due qualità ALTA QUALITA’ (HQ) - disponibilità a pagare: euro 8, disponibilità a vendere: euro 7,200 BASSA QUALITA’ (LQ) - disponibilità a pagare: euro 4, disponibilità a vendere: euro 3,600 CASO (1) – INFORMAZIONE SIMMETRICA Prezzo HQ = euro 7,200-8, Prezzo auto LQ = euro 3,600-4,000 CASO (2) – INFORMAZIONE ASIMMETRICA Disponibilità a pagare (8,000) (4,000) = euro 6,000 Questa disponibilità a pagare non consentirà mai al consumatore di acquistare l’auto di alta qualità

– The Market for Lemons. Modello: Vi sono automobili di due qualità. ALTA QUALITA’ (HQ) - disponibilità a pagare: euro 8,000 - disponibilità a vendere: euro 7,200. BASSA QUALITA’ (LQ) - disponibilità a pagare: euro 4,000 - disponibilità a vendere: euro 3,600. CASO (1) – INFORMAZIONE SIMMETRICA. Prezzo HQ = euro 7,200-8,000 Prezzo auto LQ = euro 3,600-4,000. CASO (2) – INFORMAZIONE ASIMMETRICA. Disponibilità a pagare 0.5 (8,000) (4,000) = euro 6,000. Questa disponibilità a pagare non consentirà mai al consumatore di acquistare l’auto di alta qualità.")

4

SELEZIONE AVVERSA: ESEMPIO 1 Mercato dei bidoni

SAQ PAQ P’AQ DAQ SBQ P’BQ PBQ DBQ Q’AQ QAQ QBQ Q’BQ

5

Azzardo morale: es.2 assicurazione danni

Modello: Il proprietario di un magazzino deve decidere se attuare o meno un programma di prevenzione degli incendi. Il valore del magazzino è di € 100,000. La probabilità di incendio con il programma di prevenzione è 0,005. La probabilità di incendio senza il programma di prevenzione è 0,01. Se l’assicurazione fissa un premio equo, in presenza del programma di prevenzione, esso sarà pari a 0,005 x € 100,000 = € 500 Poiché il proprietario del magazzino è completamente assicurato contro il rischio, egli non ha alcun incentivo a realizzare il programma di prevenzione; l’assicurazione subisce una perdita perché l’esborso in caso di incendio sarà 0,01 x € 100,000 = € 1,000

6

Teoria dell’agenzia In un contesto caratterizzato da asimmetria informativa un soggetto (PRINCIPALE) delega ad un altro soggetto che ha migliori informazioni (AGENTE) il perseguimento del proprio interesse (o lo svolgimento di un certo compito). Poiché il principale non può osservare o controllare (o può farlo solo costosamente) il comportamento dell’agente, egli deve disegnare un contratto che preveda un insieme di INCENTIVI per indurre l’agente: ad adottare comportamenti in linea con i suoi interessi (nel caso di moral hazard) oppure a svelare le informazioni in suo possesso (nel caso di adverse selection) Lo schema degli incentivi contempla pagamenti monetari e termini contrattuali condizionati a determinate variabili che riflettono direttamente o indirettamente le scelte effettuate dall’agente.

delega ad un altro soggetto che ha migliori informazioni (AGENTE) il perseguimento del proprio interesse (o lo svolgimento di un certo compito). Poiché il principale non può osservare o controllare (o può farlo solo costosamente) il comportamento dell’agente, egli deve disegnare un contratto che preveda un insieme di INCENTIVI per indurre l’agente: ad adottare comportamenti in linea con i suoi interessi (nel caso di moral hazard) oppure. a svelare le informazioni in suo possesso (nel caso di adverse selection) Lo schema degli incentivi contempla pagamenti monetari e termini contrattuali condizionati a determinate variabili che riflettono direttamente o indirettamente le scelte effettuate dall’agente.")

7

Teoria dell’agenzia: 1. ipotesi

Le ipotesi prevedono OPPORTUNISMO: i soggetti perseguono i propri fini con astuzia (cioè sono propensi a non rispettare gli accordi, a venire meno alla parola data, a omettere o a falsificare le informazioni in loro possesso); RAZIONALITA’ PERFETTA: i soggetti conoscono perfettamente le preferenze proprie e della controparte e conoscono lo svolgimento della relazione INCERTEZZA: il risultato dipende da una serie di fattori casuali e questa interferenza fa in modo che non sia possibile risalire dai risultati alle decisioni; PROPENSIONE NEI CONFRONTI DEL RISCHIO: si suppone che l’agente è normalmente avverso al rischio, mentre il principale è neutrale.

; RAZIONALITA’ PERFETTA: i soggetti conoscono perfettamente le preferenze proprie e della controparte e conoscono lo svolgimento della relazione. INCERTEZZA: il risultato dipende da una serie di fattori casuali e questa interferenza fa in modo che non sia possibile risalire dai risultati alle decisioni; PROPENSIONE NEI CONFRONTI DEL RISCHIO: si suppone che l’agente è normalmente avverso al rischio, mentre il principale è neutrale.")

8

Teoria dell’agenzia: 2. utilità attesa (richiami)

Un individuo è PROPENSO al rischio se preferisce un reddito incerto ad uno certo di uguale valore atteso E[Σpiu(x)] ≥ uE[Σpi(x)] Un individuo è NEUTRALE al rischio se è indifferente tra un reddito incerto e uno certo di uguale valore atteso E[Σpiu(x)] = uE[Σpi(x)] Un individuo è AVVERSO al rischio se preferisce un reddito certo ed uno incerto di uguale valore atteso E[Σpiu(x)] ≤ uE[Σpi(x)] Il PREMIO DI RISCHIO è l’ammontare massimo di moneta che un individuo avverso al rischio (propenso) dovrebbe pagare (dovrebbe ricevere) per non assumere il rischio.

] ≥ uE[Σpi(x)] Un individuo è NEUTRALE al rischio se è indifferente tra un reddito incerto e uno certo di uguale valore atteso. E[Σpiu(x)] = uE[Σpi(x)] Un individuo è AVVERSO al rischio se preferisce un reddito certo ed uno incerto di uguale valore atteso. E[Σpiu(x)] ≤ uE[Σpi(x)] Il PREMIO DI RISCHIO è l’ammontare massimo di moneta che un individuo avverso al rischio (propenso) dovrebbe pagare (dovrebbe ricevere) per non assumere il rischio.")

9

UN RICHIAMO ALL’UTILITA’ ATTESA

b) u u(x2) u(x2) premio uE(x) E[u(x)] premio E[u(x)] uE(x) u(x1) u(x1) x1 E(x) EC x2 x EC x1 E(x) x2 x

u. u(x2) u(x2) premio. uE(x) E[u(x)] premio. E[u(x)] uE(x) u(x1) u(x1) x1. E(x) EC. x2. x. EC. x1. E(x) x2. x.")

10

Teoria dell’agenzia: 3. contratto di agenzia (azzardo morale)

Esiste una divergenza di interessi che non consente una soluzione contrattuale efficiente in quanto il principale non può osservare il comportamento dell’agente. Il principale deve tentare di indurre l’agente ad agire nel suo interesse e lo fa predisponendo un contratto che prevede un sistema di incentivi in modo da incoraggiarlo a realizzare la migliore azione per perseguire i suoi interessi. Il principale può osservare il risultato dell’azione dell’agente (che è verificabile anche da un’autorità esterna). In queste condizioni è possibile stipulare un contratto incentivante definendo uno schema di compensi basato sul valore osservato del risultato.

. In queste condizioni è possibile stipulare un contratto incentivante definendo uno schema di compensi basato sul valore osservato del risultato.")

11

Teoria dell’agenzia : 3.1 contratto ottimo

CASO DI SIMMETRIA INFORMATIVA (il principale può osservare il comportamento dell’agente) Ipotesi: il risultato (i benefici) della transazione (y) dipende dall’impegno dell’agente (e), secondo la funzione di produzione y(e); se si suppone che questa funzione è lineare, allora la produttività marginale è una costante y’(e)=k; l’impegno dell’agente è costoso; la funzione del costo è c(e) ed è crescente c’(e)>0; il costo marginale è crescente, c”(e)>0. Poiché la variabile “impegno” può essere osservata dal principale, il contratto ottimale prevede il pagamento di una controprestazione fissa w quando e* viene eseguito (e nulla in caso contrario). E’ la soluzione di FIRST BEST

Ipotesi: il risultato (i benefici) della transazione (y) dipende dall’impegno dell’agente (e), secondo la funzione di produzione y(e); se si suppone che questa funzione è lineare, allora la produttività marginale è una costante y’(e)=k; l’impegno dell’agente è costoso; la funzione del costo è c(e) ed è crescente c’(e)>0; il costo marginale è crescente, c (e)>0. Poiché la variabile impegno può essere osservata dal principale, il contratto ottimale prevede il pagamento di una controprestazione fissa w quando e* viene eseguito (e nulla in caso contrario). E’ la soluzione di FIRST BEST.")

12

Teoria dell’agenzia: 3.2 contratto ottimo

y(e), y’(e) y(e) c(e),c’(e) c’(e) c(e) y’(e) y’(e)=c’(e)=w* e* e

, y’(e) y(e) c(e),c’(e) c’(e) c(e) y’(e) y’(e)=c’(e)=w* e* e.")

13

Teoria dell’agenzia: 4.1 contratto standard

CASO DI ASIMMETRIA INFORMATIVA: CONTRATTO STANDARD DI AGENZIA - (il principale non può osservare il comportamento dell’agente) L’azione dell’agente non è osservabile e nello stesso tempo il risultato (y), oltre che dallo sforzo (e), è condizionato dall’incertezza (θ), Y[e,θ]; l’agente è avverso al rischio. Il principale deve introdurre una regola per far dipendere la retribuzione (w) dal risultato, cioè w(y). Il contratto si caratterizza per il TRADE-OFF tra incentivi e ripartizione del rischio. La relazione può essere rappresentata con le seguente fasi 1^ - il principale definisce il contratto e lo propone all’agente; 2^ - l’agente decide se accettare o non accettare; 3^ - l’agente esegue una azione non osservabile dal principale; 4^ - si realizza un evento causale; 5^ - si osserva il risultato e si effettuano i pagamenti.

L’azione dell’agente non è osservabile e nello stesso tempo il risultato (y), oltre che dallo sforzo (e), è condizionato dall’incertezza (θ), Y[e,θ]; l’agente è avverso al rischio. Il principale deve introdurre una regola per far dipendere la retribuzione (w) dal risultato, cioè w(y). Il contratto si caratterizza per il TRADE-OFF tra incentivi e ripartizione del rischio. La relazione può essere rappresentata con le seguente fasi. 1^ - il principale definisce il contratto e lo propone all’agente; 2^ - l’agente decide se accettare o non accettare; 3^ - l’agente esegue una azione non osservabile dal principale; 4^ - si realizza un evento causale; 5^ - si osserva il risultato e si effettuano i pagamenti.")

14

Teoria dell’agenzia: 4.1contratto standard (cont.)

L’UTILITA’ ATTESA del principale è UP = E {y(e,θ) – w[y(e,θ)]} quella dell’agente UA = E [u(w) – c(e)] nella quale u(w) è crescente e concava [u>0, u”<0] e c(e) è crescente e convessa [c’>0, c”>0]. Il principale massimizza la sua funzione di utilità attesa conoscendo la funzione di reazione dell’agente. Il contratto consiste nella definizione di un impegno ottimale (e*) e nella scelta di uno schema di pagamenti w(y), soggette a due vincoli: a) VINCOLO DI PARTECIPAZIONE (induce l’agente ad accettare il contratto); b) VINCOLO DI COMPATIBILITA’ DEGLI INCENTIVI (induce l’agente a scegliere l’azione migliore dal punto di vista del principale).

– w[y(e,θ)]} quella dell’agente UA = E [u(w) – c(e)] nella quale u(w) è crescente e concava [u>0, u <0] e c(e) è crescente. e convessa [c’>0, c >0]. Il principale massimizza la sua funzione di utilità attesa conoscendo la funzione di reazione dell’agente. Il contratto consiste nella definizione di un impegno ottimale (e*) e nella scelta di uno schema di pagamenti w(y), soggette a due vincoli: a) VINCOLO DI PARTECIPAZIONE (induce l’agente ad accettare il contratto); b) VINCOLO DI COMPATIBILITA’ DEGLI INCENTIVI (induce l’agente a scegliere l’azione migliore dal punto di vista del principale).")

15

Teoria dell’agenzia: 4.1 contratto standard (cont.)

Formalmente, il problema è MAX UP = E {y(e,θ) – w[y(e,θ)]} s.to E [u(w) – c(e*)] ≥ ÛA E [u(w) – c(e*)] ≥ E [u(w) – c(e)] dove e* è lo sforzo ottimale. Dal punto di vista analitico, il problema è complicato per il fatto che la procedura di ottimizzazione definisce un’intera funzione w(y) e non un singolo valore di y. Perciò, è possibile ricorrere ad una procedura a due stadi: nel primo, si individuano i contratti che inducono l’agente a scegliere ogni possibile livello di sforzo al costo minimo per il principale nel secondo, si seleziona lo sforzo ottimale, che è quello che rende massima la differenza tra l’utilità del principale e il costo dell’agente.

– w[y(e,θ)]} s.to E [u(w) – c(e*)] ≥ ÛA. E [u(w) – c(e*)] ≥ E [u(w) – c(e)] dove e* è lo sforzo ottimale. Dal punto di vista analitico, il problema è complicato per il fatto che la procedura di ottimizzazione definisce un’intera funzione w(y) e non un singolo valore di y. Perciò, è possibile ricorrere ad una procedura a due stadi: nel primo, si individuano i contratti che inducono l’agente a scegliere ogni possibile livello di sforzo al costo minimo per il principale. nel secondo, si seleziona lo sforzo ottimale, che è quello che rende massima la differenza tra l’utilità del principale e il costo dell’agente.")

16

Teoria dell’agenzia: 4.2 risultati

E’ molto difficile sintetizzare i risultati prodotti da questa letteratura. Quelli più importanti dicono che: sotto ipotesi plausibili, la remunerazione più efficace è quella che lega la retribuzione al risultato e che prevede che la remunerazione sia funzione crescente del risultato (anche se la remunerazione varia meno del risultato); il vincolo di partecipazione è stringente, nel senso che l’agente riceve sempre una retribuzione pari alla sua utilità di riserva. In tutti i casi si tratta di una SOLUZIONE DI SECOND BEST, in quanto La ripartizione del rischio non è ottimale (la remunerazione dell’agente avverso al rischio dipende da una variabile stocastica) Il livello di sforzo è inferiore al livello di first-best. In alcuni casi, per il principale può risultare conveniente servirsi di misurazioni aggiuntive della performance (PRINCIPIO DI INFORMATIVITA’), allora la retribuzione deve dipendere anche da queste informazioni aggiuntive w =w(y, s)

; il vincolo di partecipazione è stringente, nel senso che l’agente riceve sempre una retribuzione pari alla sua utilità di riserva. In tutti i casi si tratta di una SOLUZIONE DI SECOND BEST, in quanto. La ripartizione del rischio non è ottimale (la remunerazione dell’agente avverso al rischio dipende da una variabile stocastica) Il livello di sforzo è inferiore al livello di first-best. In alcuni casi, per il principale può risultare conveniente servirsi di misurazioni aggiuntive della performance (PRINCIPIO DI INFORMATIVITA’), allora la retribuzione deve dipendere anche da queste informazioni aggiuntive. w =w(y, s)")

17

Contratti di second best: schemi lineari

E’ una tipologia di contratti molto diffusa. Il compenso dell’agente è rappresentato da un salario base fisso (s) e da una parte legata al valore della produzione realizzata (y), secondo un certo parametro (b, 0 ≤b≤ 1), cioè w(y) = s+ by nella quale b rappresenta l’intensità degli incentivi. Lo schema può rappresentare tre situazioni molto differenti a seconda del valore assunto dal parametro b salario fisso (b=0), che non conferisce alcun incentivo all’agente; remunerazione dipendente interamente dal risultato (b=1), in cui l’agente sopporta interamente il rischio e ha diritto al prodotto al netto di una quota fissa trasferita al principale (quindi, s<0); partecipazione (0≤b≤1) ai profitti o all’output, che fornisce incentivi parziali all’agente, ma gli accolla anche parte del rischio

e da una parte legata al valore della produzione realizzata (y), secondo un certo parametro (b, 0 ≤b≤ 1), cioè. w(y) = s+ by. nella quale b rappresenta l’intensità degli incentivi. Lo schema può rappresentare tre situazioni molto differenti a seconda del valore assunto dal parametro b. salario fisso (b=0), che non conferisce alcun incentivo all’agente; remunerazione dipendente interamente dal risultato (b=1), in cui l’agente sopporta interamente il rischio e ha diritto al prodotto al netto di una quota fissa trasferita al principale (quindi, s<0); partecipazione (0≤b≤1) ai profitti o all’output, che fornisce incentivi parziali all’agente, ma gli accolla anche parte del rischio.")

18

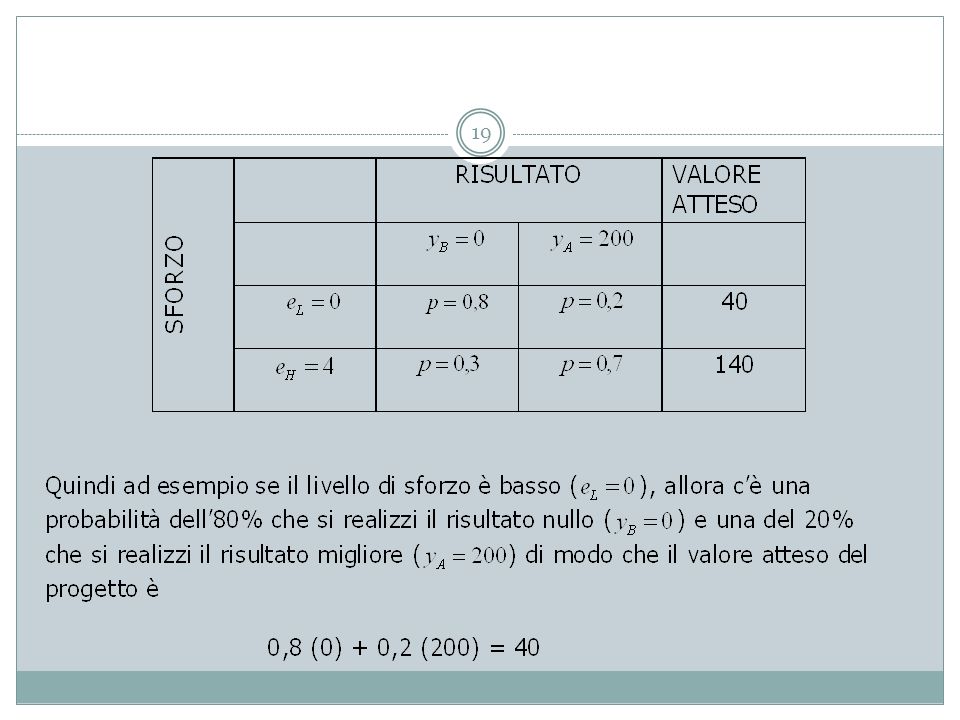

contratto standard: esempio numerico

24

Selezione avversa: 1. concetti introduttivi

Prima dell’inizio della relazione contrattuale, l’agente possiede migliori informazioni relativamente a: le proprie caratteristiche; le qualità del bene scambiato; l’ambiente economico. L’OPPORTUNISMO dell’agente si manifesta come tentativo di sfruttare a proprio vantaggio le informazioni di cui dispone. Lo sforzo del principale è teso a fare in modo che l’agente riveli le informazioni (private). In alcuni casi, la selezione avversa conduce alla USCITA DAL MERCATO dei beni (o soggetti) di qualità migliore. Il principale fissa prezzi (o termini contrattuali) riferiti a beni (o soggetti) di qualità media, che, però, non sono sufficienti a coprire i costi (o non sono vantaggiosi) per i beni (soggetti) di qualità migliore. In altri casi, il principale sceglie di non adeguare il prezzo e attua restrizioni delle quantità rispetto al quella efficiente (RAZIONAMENTO).

. In alcuni casi, la selezione avversa conduce alla USCITA DAL MERCATO dei beni (o soggetti) di qualità migliore. Il principale fissa prezzi (o termini contrattuali) riferiti a beni (o soggetti) di qualità media, che, però, non sono sufficienti a coprire i costi (o non sono vantaggiosi) per i beni (soggetti) di qualità migliore. In altri casi, il principale sceglie di non adeguare il prezzo e attua restrizioni delle quantità rispetto al quella efficiente (RAZIONAMENTO).")

25

Selezione avversa: 2. strumenti

I contraenti possono utilizzare strumenti diversi per tentare di risolvere i problemi di selezione avversa: Il principale può scegliere di non acquisire informazioni e ricorrere al RAZIONAMENTO; il principale ha interesse ad estrarre le informazioni dagli agenti e a questo scopo può ricorrere alle attività di SCREENING (o SELEZIONE); gli agenti con caratteristiche migliori hanno interesse ad investire risorse per segnalare in modo credibile al principale queste loro caratteristiche attraverso attività di SEGNALAZIONE. Sia l’attività di screening, che quelle di segnalazione comportano dei costi e danno vita a soluzioni contrattuali inefficienti.

; gli agenti con caratteristiche migliori hanno interesse ad investire risorse per segnalare in modo credibile al principale queste loro caratteristiche attraverso attività di SEGNALAZIONE. Sia l’attività di screening, che quelle di segnalazione comportano dei costi e danno vita a soluzioni contrattuali inefficienti.")

26

Es. 1: assicurazione contro le malattie

Il costo delle cure è pari a € 10,000. Esistono due tipi di individui rappresentati con eguale peso nella popolazione. Gli individui conoscono la probabilità che hanno di contrarre la malattia. Gli individui dei due tipi sono egualmente rappresentati nella popolazione. Il rischio medio di ammalarsi è 0,04. PROBABILITA’ DI CONTRARRE LA MALATTIA TIPO A 0, TIPO B 0,06 CASO DI INFORMAZIONE SIMMETRICA. Se l’ Assicurazione fissa un premio equo. TIPO A = 0,02 (10,000) = € TIPO B = 0,06 (10,000) = € 600 CASO DI INFORMAZIONE ASIMMETRICA - L’assicurazione è costretta a fissare un premio unico che riflette la probabilità media di ammalarsi, cioè 0,04 (10,000) = € 400 Gli individui del TIPO A non hanno convenienza ad assicurarsi. Si assicurano soprattutto gli individui di TIPO B e l’assicurazione si vedrà costretta ad aumentare il premio. Alla fine si assicureranno soltanto gli individui del TIPO B.

= € 200 TIPO B = 0,06 (10,000) = € 600. CASO DI INFORMAZIONE ASIMMETRICA - L’assicurazione è costretta a fissare un premio unico che riflette la probabilità media di ammalarsi, cioè. 0,04 (10,000) = € 400. Gli individui del TIPO A non hanno convenienza ad assicurarsi. Si assicurano soprattutto gli individui di TIPO B e l’assicurazione si vedrà costretta ad aumentare il premio. Alla fine si assicureranno soltanto gli individui del TIPO B.")

27

Relazione tra prezzo e qualità. 1

Se la qualità del bene dipende dal prezzo, allora può capitare che il mercato scompaia. Analiticamente: D = D[p, s(p)] Il differenziale totale è che si può scomporre in un effetto prezzo e in un effetto qualità Se il secondo effetto prevale, la curva di domanda può risultare crescente (in alcuni tratti). In questi casi non c’è un prezzo di equilibrio semplicemente per il fatto che domanda ed offerta non si incontrano.

] Il differenziale totale è. che si può scomporre. in un effetto prezzo. e in un effetto qualità. Se il secondo effetto prevale, la curva di domanda può risultare crescente (in alcuni tratti). In questi casi non c’è un prezzo di equilibrio semplicemente per il fatto che domanda ed offerta non si incontrano.")

28

Relazione tra prezzo e qualità. 2

s La curva di domanda risulta crescente in un tratto In questi casi non c’è un prezzo e fa sì che domanda ed offerta non si incontrino. p* D q q*

29

Strumenti per correggere la selezione avversa: 1.razionamento

In mancanza di informazioni che consentano di distinguere tra i diversi tipi di agenti, il principale offre a tutti lo stesso contratto. In questo caso, un aumento del prezzo (o del premio) provoca selezione avversa. Può essere conveniente non modificare il prezzo, ma attuare, piuttosto, RAZIONAMENTI (o CONTINGENTAMENTI) delle quantità. Il prezzo non viene determinato dall’incontro tra domanda ed offerta, ma sulla base di altri criteri. Con il RAZIONAMENTO il principale NON acquisisce informazioni private dell’agente, ma limita gli effetti perversi del prezzo sulla qualità.

provoca selezione avversa. Può essere conveniente non modificare il prezzo, ma attuare, piuttosto, RAZIONAMENTI (o CONTINGENTAMENTI) delle quantità. Il prezzo non viene determinato dall’incontro tra domanda ed offerta, ma sulla base di altri criteri. Con il RAZIONAMENTO il principale NON acquisisce informazioni private dell’agente, ma limita gli effetti perversi del prezzo sulla qualità.")

30

Es. 2: Razionamento del credito

Nel MERCATO DEL CREDITO, le banche non conoscono la rischiosità dei progetti di investimento delle imprese. Le imprese hanno maggiori informazioni e la capacità di valutare il grado di rischiosità del loro progetto. Un aumento del tasso di interesse più influire in modo avverso sulla tipologia dei prestiti e selezionare i progetti più rischiosi. Infatti, l’aumento del tasso di interesse provoca due effetti: fa aumentare i ricavi delle banche; peggiora la qualità del credito erogato e fa aumentare il rischio di insolvenza. La banche preferiscono evitare l’aumento del tasso di interesse oltre un certo livello, anche se persiste un eccesso di domanda di prestiti, e ricorrere al RAZIONAMENTO DEL CREDITO, che significa concedere il credito solo ad alcune imprese o limitare l’importo concesso ad ogni impresa.

31

Es. 2: Razionamento del credito

п п* пe D-S q S qe D r r* re

32

Strumenti per correggere la selezione avversa: 2.screening

I problemi di selezione avversa possono essere in parte risolti con schemi contrattuali che consentono la rivelazione di informazioni nascoste. Il principale disegna un MENU DI CONTRATTI da proporre agli agenti e sulla base della scelta che questi compiono (AUTOSELEZIONE) è in grado di dedurre le caratteristiche dell’agente. La sequenza temporale di un’attività di SCREENING è la “Natura” determina le caratteristiche (TIPO) dell’agente (che sono note all’agente; il principale definisce un menu di contratti e lo propone all’agente; l’agente decide se accettare o meno il contratto; l’agente effettua una scelta nell’ambito del menu dei contratti (che è osservabile dal principale); un evento casuale determina lo “stato del mondo”; si osservano i risultati, si effettuano i pagamenti e si ottengono i rispettivi payoff.

è in grado di dedurre le caratteristiche dell’agente. La sequenza temporale di un’attività di SCREENING è. la Natura determina le caratteristiche (TIPO) dell’agente (che sono note all’agente; il principale definisce un menu di contratti e lo propone all’agente; l’agente decide se accettare o meno il contratto; l’agente effettua una scelta nell’ambito del menu dei contratti (che è osservabile dal principale); un evento casuale determina lo stato del mondo ; si osservano i risultati, si effettuano i pagamenti e si ottengono i rispettivi payoff.")

33

Screening (segue) Questo problema può essere impostato e risolto come un problema di massimizzazione dell’utilità (associata al reddito netto) del principale, soggetto a due vincoli: MAX UP = E {y(e,θ) – w[y(e,θ)]} s.to Ei [u(w) – c(e*)] ≥ Ûi Ei [u(w) – c(e*)] ≥ Ej [u(w) – c(e*)] vincolo di partecipazione: l’utilità attesa che l’agente ottiene quando accetta quel contratto è almeno pari alla sua utilità di riserva; vincolo di autoselezione: per ciascun tipo di agente, l’utilità che deriva dal contratto disegnato per quel tipo deve essere maggiore o uguale a quella che associata ad un contratto disegnato per un altro tipo. Lo screening è un’attività costosa, per cui il principale potrebbe scegliere di applicare le stesse condizioni a tutti gli agenti.

del principale, soggetto a due vincoli: MAX UP = E {y(e,θ) – w[y(e,θ)]} s.to Ei [u(w) – c(e*)] ≥ Ûi. Ei [u(w) – c(e*)] ≥ Ej [u(w) – c(e*)] vincolo di partecipazione: l’utilità attesa che l’agente ottiene quando accetta quel contratto è almeno pari alla sua utilità di riserva; vincolo di autoselezione: per ciascun tipo di agente, l’utilità che deriva dal contratto disegnato per quel tipo deve essere maggiore o uguale a quella che associata ad un contratto disegnato per un altro tipo. Lo screening è un’attività costosa, per cui il principale potrebbe scegliere di applicare le stesse condizioni a tutti gli agenti.")

34

Screening (segue) Questi modelli prevedono, perciò, due possibili configurazioni: EQUILIBRIO DI SEPARAZIONE: il principale offre un contratto diverso per ogni tipo di agente e dalla scelta è in grado di dedurre il tipo (i vincoli di autoselezione valgono col segno di diseguaglianza); EQUILIBRIO DI AGGREGAZIONE: il principale offre un contratto identico a tutti i tipi di agenti e dalla scelta non può inferire sul tipo (i vincoli di autoselezione valgono col segno di uguaglianza)

; EQUILIBRIO DI AGGREGAZIONE: il principale offre un contratto identico a tutti i tipi di agenti e dalla scelta non può inferire sul tipo (i vincoli di autoselezione valgono col segno di uguaglianza)")

35

Strumenti per correggere la selezione avversa: 3. segnalazione

E’ un’attività costosa, che viene intrapresa dall’agente con lo scopo di trasmettere al principale le informazioni in suo possesso tramite SEGNALI. Riguarda gli agenti con caratteristiche migliori, i quali hanno interesse a distinguere il loro tipo da quello degli altri agenti. Il SEGNALE è efficace se è facilmente osservabile dal principale e se è conveniente per gli agenti dotati delle migliori caratteristiche ed, invece, eccessivamente costoso per gli altri agenti. Naturalmente, l’efficacia del segnale dipende dall’interpretazione che ne dà la controparte (nel senso che deve essere convinta che chi invia il segnale possieda effettivamente quelle caratteristiche). I segnali sono generalmente legati alla REPUTAZIONE.

. I segnali sono generalmente legati alla REPUTAZIONE.")

36

Un modello si segnalazione. 1

M. Spence (1974) – Market Signaling E’ un modello che stabilisce un equilibrio di separazione nel quale gli individui dotati delle migliori caratteristiche hanno convenienza ad inviare un segnale alle imprese acquisendo un TITOLO DI STUDIO. Le imprese non conoscono la produttività del lavoratore e il processo di assunzione è costoso. In queste condizioni offrono un salario che riflette la produttività media; questo danneggia i lavoratori più produttivi e avvantaggia quelli meno produttivi. In queste circostanze i lavoratori più produttivi hanno convenienza ad intraprendere STRATEGIE DI SEGNALAZIONE. Nel modello si ipotizza che i lavoratori più abili acquisiscano un certo LIVELLO DI ISTRUZIONE e che questo segnale sia facilmente osservabile dalle imprese. Supponiamo due gruppi di lavoratori (di uguale ampiezza) GRUPPO A (ad alta produttività) il cui prodotto marginale è Y’A = € 2,000; GRUPPO B (a bassa produttività) il cui prodotto marginale è Y’B = € 1,000

– Market Signaling. E’ un modello che stabilisce un equilibrio di separazione nel quale gli individui dotati delle migliori caratteristiche hanno convenienza ad inviare un segnale alle imprese acquisendo un TITOLO DI STUDIO. Le imprese non conoscono la produttività del lavoratore e il processo di assunzione è costoso. In queste condizioni offrono un salario che riflette la produttività media; questo danneggia i lavoratori più produttivi e avvantaggia quelli meno produttivi. In queste circostanze i lavoratori più produttivi hanno convenienza ad intraprendere STRATEGIE DI SEGNALAZIONE. Nel modello si ipotizza che i lavoratori più abili acquisiscano un certo LIVELLO DI ISTRUZIONE e che questo segnale sia facilmente osservabile dalle imprese. Supponiamo due gruppi di lavoratori (di uguale ampiezza) GRUPPO A (ad alta produttività) il cui prodotto marginale è Y’A = € 2,000; GRUPPO B (a bassa produttività) il cui prodotto marginale è Y’B = € 1,000.")

37

Un modello si segnalazione. 2

In condizioni di informazione perfetta, l’impresa offrirebbe due diversi salari che riflettono le rispettive produttività; data l’asimmetria informativa, il salario riflette le produttività media attesa che è 0,5 (2000) + 0,5 (1000) = € 1,500 I lavoratori più produttivi sono svantaggiati (w<Y’A), quelli meno produttivi sono avvantaggiati (w>Y’B). Si ipotizzi che gli individui abbiano la possibilità di effettuare un investimento in istruzione acquisendo un certo TITOLO DI STUDIO. Questo SEGNALE è efficace se per gli individui con maggiore produttività l’investimento è meno costoso che per gli individui con minore produttività. Sia il costo per l’acquisizione del livello di istruzione (costi monetari, sforzo psichico, costi opportunità, ecc.) CA = 200 h CB = 500 h rispettivamente per i gruppi A e B.

+ 0,5 (1000) = € 1,500. I lavoratori più produttivi sono svantaggiati (w<Y’A), quelli meno produttivi sono avvantaggiati (w>Y’B). Si ipotizzi che gli individui abbiano la possibilità di effettuare un investimento in istruzione acquisendo un certo TITOLO DI STUDIO. Questo SEGNALE è efficace se per gli individui con maggiore produttività l’investimento è meno costoso che per gli individui con minore produttività. Sia il costo per l’acquisizione del livello di istruzione (costi monetari, sforzo psichico, costi opportunità, ecc.) CA = 200 h. CB = 500 h. rispettivamente per i gruppi A e B.")

38

Un modello si segnalazione. 3

Le imprese attribuiscono importanza al livello di istruzione e sono disposte a concedere un salario più alto (ad esempio, di € 2,000) ai lavoratori in possesso di un titolo di studio ed uno più basso (ad esempio di €1,000) agli altri. Un equilibrio di separazione richiede, oltre al fatto che i lavoratori sono consapevoli di questa congettura da parte delle imprese, che siano rispettati due vincoli di autoselezione: 1) quello per i lavoratori con alta produttività, i quali scelgono di acquisire istruzione se benefici netti sono maggiori del salario che ottengono i lavoratori senza titolo di studio € 2,000 – 200 h > € 1, h < 5 2) quello per i lavoratori con bassa produttività, per i quali il salario deve risultare superiore al beneficio netto che avrebbero qualora acquisissero il titolo di studio € 2,000 – 500 h < € 1, h > 2 Esiste un equilibrio di separazione nell’intervallo 2<h<5 nel quale sono rispettati entrambi i vincoli.

ai lavoratori in possesso di un titolo di studio ed uno più basso (ad esempio di €1,000) agli altri. Un equilibrio di separazione richiede, oltre al fatto che i lavoratori sono consapevoli di questa congettura da parte delle imprese, che siano rispettati due vincoli di autoselezione: 1) quello per i lavoratori con alta produttività, i quali scelgono di acquisire istruzione se benefici netti sono maggiori del salario che ottengono i lavoratori senza titolo di studio. € 2,000 – 200 h > € 1,000 h < 5. 2) quello per i lavoratori con bassa produttività, per i quali il salario deve risultare superiore al beneficio netto che avrebbero qualora acquisissero il titolo di studio. € 2,000 – 500 h < € 1,000 h > 2. Esiste un equilibrio di separazione nell’intervallo 2<h<5 nel quale sono rispettati entrambi i vincoli.")

39

Un modello si segnalazione. 4

Possiamo rappresentare l’equilibrio in due modi diversi: a) come confronto tra benefici e costi e b) come soluzione del problema di massimizzazione dell’utilità IA IA’ w IB IB’ w CB €2,000 CA € 1,000 €1,000 h h* h0 h0 h

come confronto tra. benefici e costi e b) come soluzione del problema di massimizzazione dell’utilità. IA. IA’ w. IB. IB’ w. CB. €2,000. CA. € 1,000. €1,000. h. h* h0. h0. h.")

40

Selezione avversa: interventi correttivi

Scontano il fatto che lo Stato ha lo stesso deficit informativo. In alcuni casi la REGOLAMENTAZIONE migliora le condizioni soprattutto quando i problemi derivanti da asimmetrie informative si associano a quelli prodotti da esternalità e beni pubblici. I principali sono: Norme che stabiliscono la RESPONSABILITA’ DEL PRODUTTORE ( che si fa carico di eventuali danni causati da cattiva qualità o da pubblicità ingannevole); Definizione di STANDARD QUALITATIVI (che le imprese sono tenute a rispettare); in atri casi, è previsto il possesso di LICENZE o l’iscrizione agli ALBI PROFESSIONALI; Norme per la PROTEZIONE DEI MARCHI (contribuiscono al funzionamento dei meccanismi legati alla REPUTAZIONE); ASSICURAZIONI OBBLIGATORIE ( e assicurazioni sociali)

; Definizione di STANDARD QUALITATIVI (che le imprese sono tenute a rispettare); in atri casi, è previsto il possesso di LICENZE o l’iscrizione agli ALBI PROFESSIONALI; Norme per la PROTEZIONE DEI MARCHI (contribuiscono al funzionamento dei meccanismi legati alla REPUTAZIONE); ASSICURAZIONI OBBLIGATORIE ( e assicurazioni sociali)")

Presentazioni simili

CdL in Ing. Meccanica CdL in Ing. Meccanica LIncertezza.>")