Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

ITER APPROVAZIONE DEL BILANCIO E GESTIONE COPERTURA DELLE PERDITE

2

IL PERCORSO PER L’APPROVAZIONE ISA 2015 NOVITA’

3

UNA TABELLA DI SINTESI PER LE “DATE”

4

IL DIFFERIMENTO A 180 GG. DELL’ASSEMBLEA Condizioni connesse alla STRUTTURA i.Società articolate con pluralità di sedi amministrative ii.Società il cui bilancio è fortemente condizionato dai risultati e dalla valutazione di società partecipate, seppure non tenute al bilancio consolidato iii.Società che sono state oggetto nel periodo (o nei primi mesi dell’esercizio successivo) di rilevanti operazioni straordinarie iv.Società che hanno subito modifiche sostanziali del sistema organizzativo o del sistema amministrativo contabile v.Società controllanti e aderenti a regimi di consolidato fiscale o di trasparenza fiscale

di rilevanti operazioni straordinarie iv.Società che hanno subito modifiche sostanziali del sistema organizzativo o del sistema amministrativo contabile v.Società controllanti e aderenti a regimi di consolidato fiscale o di trasparenza fiscale.")

5

IL DIFFERIMENTO A 180 GG. DELL’ASSEMBLEA Condizioni connesse all’OGGETTO i.Società che svolgono attività di produzione per commessa con esigenze di valorizzazione delle opere in corso (valutazione dei SAL, percentuali di completamento, ecc.) ii.Società con stabili organizzazioni all’estero aventi esigenze analoghe a quelle del consolidamento dei dati iii.Società che producono / cedono energia per la valorizzazione dei certificati verdi e bianchi

ii.Società con stabili organizzazioni all’estero aventi esigenze analoghe a quelle del consolidamento dei dati iii.Società che producono / cedono energia per la valorizzazione dei certificati verdi e bianchi.")

6

I TERMINI PER GLI ORGANI DI CONTROLLO ED I SOCI Approvazione Progetto di bilancio da parte degli amministratori e consegna del documento a organo di controllo (Sindaco unico / Collegio sindacale) e revisore – Almeno 30 gg. prima della data di prima convocazione assemblea Termine rinunciabile da Sindaci e revisore (specificare rinuncia nella Relazione dell’organo di controllo all’assemblea) Deposito Progetto di bilancio (con annesse Relazioni organo di controllo e revisore) - Almeno 15 gg. prima della data fissata per l’assemblea Termine rinunciabile dai soci con manleva per organi sociali e revisore

Deposito Progetto di bilancio (con annesse Relazioni organo di controllo e revisore) - Almeno 15 gg. prima della data fissata per l’assemblea Termine rinunciabile dai soci con manleva per organi sociali e revisore.")

7

Esempio “Rinuncia al termine del socio” -Premesso che …… -Che il socio unico ha comunicato che non parteciperà alla prima data prevista per l’assemblea dei soci mentre sarà presente nella data prevista come seconda convocazione; -Che il Bilancio d’esercizio della società al 31 dicembre 2015 necessita, dal punto di vista formale, di ulteriore attività di finalizzazione tale da non poter consentire all’organo di controllo ed al revisore contabile la predisposizione delle loro rispettive relazioni nei termini disposti dall’art. 2429, c.c.; (…) -Il socio unico espressamente dichiara di rinunciare ai termini previsti dall’art. 2429, c.c., per la messa a disposizione delle Relazioni dell’organo di controllo e del revisore contabile, consentendo che dette relazioni possano essergli consegnate anche lo stesso giorno dell’assemblea dei soci in seconda convocazione; -Il socio unico solleva l’organo di controllo ed il revisore contabile da qualsivoglia obiezione, responsabilità o conseguenza che dovesse derivare dalla propria decisione di rinunziare ai termini in oggetto.

-Il socio unico espressamente dichiara di rinunciare ai termini previsti dall’art. 2429, c.c., per la messa a disposizione delle Relazioni dell’organo di controllo e del revisore contabile, consentendo che dette relazioni possano essergli consegnate anche lo stesso giorno dell’assemblea dei soci in seconda convocazione; -Il socio unico solleva l’organo di controllo ed il revisore contabile da qualsivoglia obiezione, responsabilità o conseguenza che dovesse derivare dalla propria decisione di rinunziare ai termini in oggetto..")

8

SE DAL BILANCIO EMERGE PERDITA RIDUZIONE IN IN MISURA NON SUPERIORE A 1/3 NON RICHIESTO ALCUN ADEMPIMENTO IN CAPO AGLI AMMINISTRATORI IN SEDE DI APPROVAZIONE DEL BILANCIO PUO’ ESSERE DISPOSTO: − IL RIPORTO A NUOVO DELLA PERDITA NELL’ESERCIZIO SUCCESSIVO; − LA COPERTURA DELLA PERDITA MEDIANTE L’UTILIZZO DI RISERVE. RAPPORTO CON IL “CAPITALE” COME VERIFICO IL SUPERAMENTO? RILEVA UTILE IN CORSO DI FORMAZIONE DEL 2016?

9

SE DAL BILANCIO EMERGE PERDITA IN MISURA SUPERIORE A 1/3 DELLO STESSO, MA CON CAPITALE CHE RIMANE SUPERIORE ALLA MISURA MINIMA PREVISTA PER LEGGE Gli amministratori devono convocare senza indugio l’assemblea per gli opportuni provvedimenti. I soci possono: non prendere alcun provvedimento riportando la perdita a nuovo, qualora ritengano che la stessa derivi da una momentanea situazione di crisi e ne sia previsto il riassorbimento; deliberare la riduzione del capitale sociale, che in tal caso comunque facoltativa. RAPPORTO CON IL “CAPITALE” E’ POSSIBILE PREVEDERE APPORTI SPONTANEI DEI SOCI E’ POSSIBILE RINUNCIARE A FINANZIAMENTI PREGRESSI (SENZA TRANSITARE A CONTO ECONOMICO)

.")

10

SE DAL BILANCIO EMERGE PERDITA IN MISURA SUPERIORE A 1/3 DELLO STESSO, CON CAPITALE CHE SCENDE AL DI SOTTO DEL MINIMO gli amministratori devono convocare senza indugio l’assemblea dei soci per deliberare la riduzione del capitale e il contemporaneo aumento del medesimo ad un ammontare non inferiore al minimo L’assemblea può deliberare, in alternativa alla ricostituzione del capitale sociale, la trasformazione o lo scioglimento della società RAPPORTO CON IL “CAPITALE”

11

Principio di preventivo utilizzo delle riserve a copertura delle perdite: ordine progressivo argomento 1 Eventuali utili in corso di formazione (se documentati da SP infrannuale) 2 Riserve formate da utili pregressi non distribuiti 3 Riserve facoltative e straordinarie 4 Riserve statutarie 5 Riserve di rivalutazione 6 Riserva di sovrapprezzo azioni 7 Riserva forma con versamento soci in conto capitale 8 Riserva legale 9 Capitale sociale

2 Riserve formate da utili pregressi non distribuiti 3 Riserve facoltative e straordinarie 4 Riserve statutarie 5 Riserve di rivalutazione 6 Riserva di sovrapprezzo azioni 7 Riserva forma con versamento soci in conto capitale 8 Riserva legale 9 Capitale sociale")

12

FOCUS SUL BILANCIO 2015: L’AGGIORNAMENTO DEI PRINCIPI CONTABILI

13

OIC 12: CLASSIFICAZIONE E DERIVAZIONE FISCALE OIC 23: VALUTAZIONE DEI LAVORI SU COMMESSA OIC 16: IMMOBILIZZAZIONI MATERIALI OIC 13: VALUTAZIONE DELLE RIMANENZE FINALI IN BILANCIO POSSIBILI IMPATTI RIVENIENTI DALLA LEGGE DI STABILITA’ 2016 OIC 12: Classificazione e derivazione INDICE

14

UTILIZZO FONDI PER RISCHI E ONERI FUTURI: applicazione «metodo diretto». Classificazione in bilancio e rilevanza fiscale utilizzi COSTI SOMMINISTRAZIONE LAVORO (INTERINALE) E DISTACCO PERSONALE: effetti nuova disciplina Irap di deduzione costo personale CREDITI PER INTERESSI DI MORA: rilevazione interessi attivi e svalutazione per accantonamenti. Effetti fiscali sul ROL ex art. 96 Tuir SVALUTAZIONI DI IMMOBILIZZAZIONI IMMATERIALI: impatto sul ROL e eventuale natura «straordinaria» svalutazioni OIC 12 E DERIVAZIONE FISCALE

E DISTACCO PERSONALE: effetti nuova disciplina Irap di deduzione costo personale CREDITI PER INTERESSI DI MORA: rilevazione interessi attivi e svalutazione per accantonamenti. Effetti fiscali sul ROL ex art. 96 Tuir SVALUTAZIONI DI IMMOBILIZZAZIONI IMMATERIALI: impatto sul ROL e eventuale natura «straordinaria» svalutazioni OIC 12 E DERIVAZIONE FISCALE.")

15

Potere di “sindacato contabile” dell’A.F. (co. 34 L. 244/2007): ammortamenti, accantonamenti e altre rettifiche di valore imputati al CE dopo eliminazione Quadro EC, possono essere disconosciuti da A.F. se non coerenti con comportamenti contabili sistematicamente adottati nei precedenti esercizi, salvo dimostrare giustificazione economica in base a corretti principi contabili Cass. N. 22016/2014: impropria trasposizione nel bilancio di criteri esclusivamente fiscali rende invalido il bilancio OBBLIGO DI MOTIVARE ADEGUATAMENTE IN NOTA INTEGRATIVA CRITERI DI VALUTAZIONE APPLICATI E EVENTUALI VARIAZIONI OIC 12: Principio di derivazione e inquinamento fiscale del bilancio

: ammortamenti, accantonamenti e altre rettifiche di valore imputati al CE dopo eliminazione Quadro EC, possono essere disconosciuti da A.F. se non coerenti con comportamenti contabili sistematicamente adottati nei precedenti esercizi, salvo dimostrare giustificazione economica in base a corretti principi contabili Cass. N /2014: impropria trasposizione nel bilancio di criteri esclusivamente fiscali rende invalido il bilancio OBBLIGO DI MOTIVARE ADEGUATAMENTE IN NOTA INTEGRATIVA CRITERI DI VALUTAZIONE APPLICATI E EVENTUALI VARIAZIONI OIC 12: Principio di derivazione e inquinamento fiscale del bilancio.")

16

Art. 2426, n. 11, c.c. → “i lavori in corso su ordinazione possono essere iscritti sulla base dei corrispettivi contrattuali maturati con ragionevole certezza” ↓ 2 CRITERI 1. CRITERIO DELLA COMMESSA COMPLETATA 2. CRITERIO DELLA PERCENTUALE DI COMPLETAMENTO Ricavi e margine di commessa riconosciuti solo a opera ultimata Costi, ricavi e margine di commessa riconosciuti in funzione dell’avanzamento dell’opera OIC 23: I LAVORI IN CORSO SU ORDINAZIONE Criteri di valutazione

17

1.CONTRATTO VINCOLANTE tra le parti che ne definisca chiaramente le obbligazioni e il diritto al corrispettivo per l’appaltatore 2.DIRITTO AL CORRISPETTIVO MATURA CON RAGIONEVOLE CERTEZZA → OIC 23: diritto al corrispettivo può considerarsi maturato quando il contratto garantisce, alla società che effettua i lavori, in caso di recesso del committente, diritto al risarcimento dei costi e di congruo margine 3.NON PRESENTI SITUAZIONI DI INCERTEZZA → condizioni contrattuali o fattori esterni che rendono dubbia la capacità dei contraenti a far fronte alle proprie obbligazioni 4.RISULTATO commessa può essere attendibilmente misurato % DI COMPLETAMENTO REQUISITI

18

COSTI SOSTENUTI PER ACQUISIZIONE COMMESSA (ad esempio: partecipazione a gare, studi, ecc.) → imputati al Conto economico dell’esercizio in cui sono sostenuti OIC 23 deroga quando sussistono specifiche condizioni: trattati come costi pre-operativi COSTI “PRE-OPERATIVI” → sostenuti dopo acquisizione del contratto, ma prima dell’avvio dell’opera (ad esempio: impianto del cantiere, studi specifici, ecc.) OIC 23 li assimila a quelli di commessa → partecipano al margine di commessa in funzione dello stato di avanzamento dei lavori COSTI ACQUISIZIONE E PRE-OPERATIVI

→ imputati al Conto economico dell’esercizio in cui sono sostenuti OIC 23 deroga quando sussistono specifiche condizioni: trattati come costi pre-operativi COSTI PRE-OPERATIVI → sostenuti dopo acquisizione del contratto, ma prima dell’avvio dell’opera (ad esempio: impianto del cantiere, studi specifici, ecc.) OIC 23 li assimila a quelli di commessa → partecipano al margine di commessa in funzione dello stato di avanzamento dei lavori COSTI ACQUISIZIONE E PRE-OPERATIVI")

19

ONERI NORMALMENTE SOSTENUTI DOPO FINE LAVORI (ad esempio: smobilizzo del cantiere, manutenzioni concordate con il committente, garanzie contrattuali, penalità, ecc.) ↓ PARTE NON ANCORA SOSTENUTA A CHIUSURA COMMESSA iscritta in un apposito Fondo per rischi ed oneri concorre in caso di attendibile stima a costi di commessa ai fini della determinazione dello stato di avanzamento dei lavori COSTI DI CHIUSURA

↓ PARTE NON ANCORA SOSTENUTA A CHIUSURA COMMESSA iscritta in un apposito Fondo per rischi ed oneri concorre in caso di attendibile stima a costi di commessa ai fini della determinazione dello stato di avanzamento dei lavori COSTI DI CHIUSURA")

20

CRITERIO PERCENTUALE DI COMPLETAMENTO 1.Se sussistono le condizioni, va APPLICATO OBBLIGATORIAMENTE (non più una mera preferenza) 2.METODO cost to cost: eliminazione della preferenza, e rimando alla LIBERA SCELTA del redattore del bilancio 3.Se non sussistono le condizioni, si applica il CRITERIO DELLA COMMESSA COMPLETATA: quali riflessi fiscali? 4.COMMESSE A BREVE TERMINE: ancora consentito applicare criterio della commessa completata, se non ha effetti distorsivi. Gestione doppio binario civilistico-fiscale DOCUMENTO CNDCEC

21

PERDITA DI COMMESSA -SOTTRATTA DAL VALORE DELLE RIMANENZE fino a azzeramento; eventuale eccedenza va rilevata a Fondo per rischi e oneri -NON AMMESSA COMPENSAZIONE con risultati positivi di altre commesse ONERI E PROVENTI FINANZIARI -Criterio percentuale di completamento: non si imputano ONERI FINANZIARI alla commessa, ma impattano eventualmente sul cost to cost DOCUMENTO CNDCEC

22

BENI COMPOSTI DA ASSETS DIVERSI, DI VALORE SIGNIFICATIVO, DI DURATA DIVERSA E SEPARABILI -AMMORTAMENTO SEPARATO rilevante anche fiscalmente -Limite massimo è sempre durata ammortamento del CESPITE PRINCIPALE INTERRUZIONE PROCESSO DI AMMORTAMENTO -Condizione: VALORE RESIDUO stimato uguale a valore netto contabile del bene -Interruzione anche dell’ammortamento FISCALE OIC 16: IMMOBILIZZAZIONI MATERIALI Il Documento del Cndcec

23

AMMORTAMENTO CESPITI A LUNGO TEMPO INUTILIZZATI -Non ammessa INTERRUZIONE processo di ammortamento -Eventuale svalutazione dovuta e DOPPIO BINARIO CIVILISTICO-FISCALE AMMORTAMENTO BENI CEDUTI IN CORSO D’ESERCIZIO -Consentita gestione ammortamenti PRO-RATA TEMPORIS -Risoluzione 41/2002: consentito se applicato per tutti i cespiti -Relazioni con «SUPER AMMORTAMENTI 140%» ex L. 208/2015 DOCUMENTO CNDCEC

24

IMMOBILIZZAZIONI DESTINATE A VENDITA RICLASSIFICATE NEL CIRCOLANTE SE I.VENDIBILI nelle condizioni attuali, senza modifiche sostanziali II.Vendita ALTAMENTE PROBABILE nel BREVE TERMINE ↓ EFFETTO FISCALE Fuoriuscita dal computo per SOCIETÀ DI COMODO Vendita continua a generare PLUS O MINUSVALENZE fiscali (frazionabile ex art. 86 Tuir), salvo per beni che rientrano tra quelli prodotti e venduti dall’impresa ? QUESTIONE CONTROVERSA DOCUMENTO CNDCEC

, salvo per beni che rientrano tra quelli prodotti e venduti dall’impresa . QUESTIONE CONTROVERSA DOCUMENTO CNDCEC.")

25

CATEGORIAPARAMETRO Materie prime e sussidiarieCosto di sostituzione Semilavorati e prodotti in corso di lavorazione Valore netto di realizzo Prodotti finiti, merci e rimanenze destinate alla vendita Valore netto di realizzo OIC 13: LE RIMANENZE FINALI I Criteri di «svalutazione»

26

APPENDICE E OIC 13 Non possono essere utilizzati nella valutazione del magazzino se non sono rappresentativi di COSTI EFFETTIVI Richiesto un AGGIORNAMENTO COSTANTE Se non aggiornamento costantemente, occorre RETTIFICARE il magazzino per allinearlo ai costi effettivi Eventuali «VARIANZE» dovute a inefficienze, scioperi, inattività, ecc. non vanno imputate al valore delle rimanenze ma sono COSTI DI PERIODO UTILIZZO COSTI STANDARD

27

BILANCIO 2015 E EFFETTI LEGGE DI STABILITA’ 2016 : Rivalutazione, assegnazione agevolata e imposte differite

28

«L'assegnazione viene a configurarsi ogni qual volta la società procede, nei confronti dei soci, alla restituzione di capitale o di riserve di capitale ovvero alla distribuzione di utili o di riserve di utili. Al riguardo si precisa che la disciplina di cui trattasi è applicabile in tutte le fattispecie regolate dalle norme del codice civile nonché da quelle contenute nel Tuir e quindi anche nei casi di recesso, riduzione del capitale esuberante o di liquidazione» (circolare 112/E/1999) 1. Senza ridurre capitale con mero utilizzo di riserve 2. Riducendo capitale sociale a)Scelta libera sulle riserve? b)Decisione a maggioranza o unanimità c)Rispetto par condicio a)Tempi tecnici opposizione creditori b)Lesione integrità capitale sociale? c)Clausola inserita o meno nello statuto → conseguenze L’ASSEGNAZIONE DEI BENI AI SOCI DEFINIZIONE

1. Senza ridurre capitale con mero utilizzo di riserve 2. Riducendo capitale sociale a)Scelta libera sulle riserve. b)Decisione a maggioranza o unanimità c)Rispetto par condicio a)Tempi tecnici opposizione creditori b)Lesione integrità capitale sociale. c)Clausola inserita o meno nello statuto → conseguenze L’ASSEGNAZIONE DEI BENI AI SOCI DEFINIZIONE.")

29

1.Assegnazione con attribuzione di bene ad un valore pari al suo valore netto contabile -Nessuna emersione di plus o minusvalenze (assegnazione di immobilizzazioni) 2.Assegnazione con attribuzione di bene ad un valore superiore al suo valore netto contabile -Rilevazione di una plusvalenza, soggetta ad imposta sostitutiva, classificata in A.5 del CE 3.Assegnazione con attribuzione di bene ad un valore inferiore al suo valore netto contabile -Rilevazione di una minusvalenza, classificata in B.14 del CE Rappresentazione contabile dell’assegnazione Indicazioni del Cndcec

2.Assegnazione con attribuzione di bene ad un valore superiore al suo valore netto contabile -Rilevazione di una plusvalenza, soggetta ad imposta sostitutiva, classificata in A.5 del CE 3.Assegnazione con attribuzione di bene ad un valore inferiore al suo valore netto contabile -Rilevazione di una minusvalenza, classificata in B.14 del CE Rappresentazione contabile dell’assegnazione Indicazioni del Cndcec")

30

Valore normale superiore al valore fiscalmente riconosciuto con immobile non rivalutato nel 2008 Immobile valore contabile e fiscale = 2.000 Valore normale/catastale = 3.000 Differenza su cui viene versata imposta sostitutiva = 1.000 Riserva di utili attribuita per effetto dell’assegnazione = 2.000 Dividendo tassabile in capo al socio = 2.000 (3.000 - 1.000 ) Valore normale inferiore al valore fiscalmente riconosciuto con immobile non rivalutato nel 2008 Immobile valore contabile e fiscale = 2.000 Valore normale/catastale = 1.300 Differenza su cui è versata sostitutiva = 0 Riserva di utile attribuita per effetto dell’assegnazione = 2.000 Dividendo tassabile in capo al socio = 1.300 RISERVE E FISCALITÀ SOCIO: Alcuni casi

Valore normale inferiore al valore fiscalmente riconosciuto con immobile non rivalutato nel 2008 Immobile valore contabile e fiscale = Valore normale/catastale = Differenza su cui è versata sostitutiva = 0 Riserva di utile attribuita per effetto dell’assegnazione = Dividendo tassabile in capo al socio = RISERVE E FISCALITÀ SOCIO: Alcuni casi")

31

Valore normale superiore al valore fiscalmente riconosciuto con immobile rivalutato nel 2008 Immobile valore contabile = 1.800 Valore fiscalmente riconosciuto = 2.300 Valore normale/catastale = 3.000 Differenza su cui è versata imposta sostitutiva = 700 Riserva di utili attribuita per effetto assegnazione = 1.800 Dividendo tassabile in capo al socio = 2.300 (3.000 – 700 ) RISERVE E FISCALITÀ SOCIO

RISERVE E FISCALITÀ SOCIO")

32

CATEGORIE OMOGENEE → VERIFICA AL 31.12.15 BENI MATERIALI IMMOBILI AREE NON EDIFICABILI FABBR. STRUM. PER NATURA FABBR. STRUM. PER DESTINAZIONE FABBR. PATRIMONIO FABBR. STRUM. SIA PER NATURA CHE PER DESTINAZIONE → PER DESTINAZIONE CIRC. 57/E/2001 COEFFICIENTE E ANNO DI ACQUISIZIONE AREE EDIFICABILI LA RIVALUTAZIONE DEI BENI AMBITO APPLICATIVO

33

CRITERIO DEL VALORE D’USO VALORE BENE NON SUPERIORE A QUELLO ATTRIBUIBILE IN BASE A CRITERIO DEL VALORE DI MERCATO VERIFICA EFFETTUATA CON VALORE AL 31/12/2015 AL NETTO DELLA QUOTA DI AMMORTAMENTO SU VALORE PRE-RIVALUTAZIONE LIMITE ECONOMICO

34

1.RIVALUTAZIONE COSTO STORICO 2.RIVALUTAZIONE COSTO STORICO E FONDO AMMORTAMENTO 3.RIDUZIONE FONDO AMMORTAMENTO PROBLEMA VALORE DI SOSTITUZIONE CHE NON PUÒ ESSERE SUPERATO CIRCOLARE 11/2009 METODOLOGIE DI CONTABILIZZAZIONE

35

PRINCIPIO CONTABILE OIC 25 IMPOSTE RILEVATE PER COMPETENZA DIFFERENZE «TEMPORANEE» GENERANO FISCALITÀ LATENTE IMPATTO A CONTO ECONOMICO O IMPATTO SOLO PATRIMONIALE IMPOSTE DIFFERITE ASPETTI GENERALI

36

DIFFERENZE TRA VALUTAZIONI CIVILISTICHE E FISCALI DESTINATE A RIASSORBIRSI NEGLI ESERCIZI SUCCESSIVI DIFFERENZE TEMPORANEE CHE GENERANO IMPOSTE DIFFERITE DIFFERENZE TEMPORANEE CHE GENERANO IMPOSTE ANTICIPATE COMPONENTI POSITIVI RINVIATI AD ESERCIZI SUCCESSIVI (PLUSVALENZE) COMPONENTI NEGATIVI DEDUCIBILI IN ESERCIZI SUCCESSIVI (COMPENSI AMMINISTRATORI NON PAGATI) La fiscalità differita IMPATTO A C.E.

COMPONENTI NEGATIVI DEDUCIBILI IN ESERCIZI SUCCESSIVI (COMPENSI AMMINISTRATORI NON PAGATI) La fiscalità differita IMPATTO A C.E.")

37

DIFFERENZE GENERATE DA OPERAZIONI STRAORDINARIE RIVALUTAZIONI BENI E RISERVE IN SOSPENSIONE D’IMPOSTA CONTABILMENTE CONTROPARTITA DEL FONDO IMPOSTE DIFFERITE (B2) È CORRISPONDENTE RIDUZIONE RISERVA DI PATRIMONIO (AD ESEMPIO RISERVA DI RIVALUTAZIONE) La fiscalità differita IMPATTO PATRIMONIALE

È CORRISPONDENTE RIDUZIONE RISERVA DI PATRIMONIO (AD ESEMPIO RISERVA DI RIVALUTAZIONE) La fiscalità differita IMPATTO PATRIMONIALE")

38

1 RIDUZIONE ALIQUOTA IRES AL 24% DAL 2017 RIVALUTAZIONE DEI BENI D’IMPRESA BILANCIO 2015 SUPER AMMORTAMENTI 2 3 POSSIBILE IMPATTO SU FISCALITÀ DIFFERITA NO IMPATTO FISCALITÀ DIFFERITA (DIFFERENZA PERMANENTE) NOVITÀ BILANCIO 2015

NOVITÀ BILANCIO 2015")

39

RIDUZIONE AL 24% DAL 2017 (LEGGE STABILITÀ 2016) OBBLIGHI AMMINISTRATORI 1.INDIVIDUARE TEMPI DI RIVERSAMENTO DIFFERENZE TEMPORANEE DA CUI TRAGGONO ORIGINE ATTIVITÀ PER IMPOSTE ANTICIPATE E PASSIVITÀ PER IMPOSTE DIFFERITE ISCRITTE IN BILANCIO 2.RICALCOLARE FISCALITÀ DIFFERITA APPLICANDO L'ALIQUOTA DEL 24% PER DIFFERENZE TEMPORANEE CHE SARANNO RECUPERATE DALL'1.1.2017 3.RETTIFICARE FISCALITÀ DIFFERITA ISCRITTA IN BILANCIO IMPUTANDO ADEGUAMENTI ALLA VOCE 22 DEL CONTO ECONOMICO 4.ISCRIVERE NUOVA FISCALITÀ LATENTE CHE SI ORIGINA NEL 2015 CON ALIQUOTA 24% PER DIFFERENZE CHE SI RIASSORBIRANNO DAL 2017 RIDUZIONE ALIQUOTA IRES

OBBLIGHI AMMINISTRATORI 1.INDIVIDUARE TEMPI DI RIVERSAMENTO DIFFERENZE TEMPORANEE DA CUI TRAGGONO ORIGINE ATTIVITÀ PER IMPOSTE ANTICIPATE E PASSIVITÀ PER IMPOSTE DIFFERITE ISCRITTE IN BILANCIO 2.RICALCOLARE FISCALITÀ DIFFERITA APPLICANDO L ALIQUOTA DEL 24% PER DIFFERENZE TEMPORANEE CHE SARANNO RECUPERATE DALL RETTIFICARE FISCALITÀ DIFFERITA ISCRITTA IN BILANCIO IMPUTANDO ADEGUAMENTI ALLA VOCE 22 DEL CONTO ECONOMICO 4.ISCRIVERE NUOVA FISCALITÀ LATENTE CHE SI ORIGINA NEL 2015 CON ALIQUOTA 24% PER DIFFERENZE CHE SI RIASSORBIRANNO DAL 2017 RIDUZIONE ALIQUOTA IRES")

40

LEGGE DI STABILITÀ 2016 RIVALUTAZIONE CON PAGAMENTO DI IMPOSTA SOSTITUTIVA (NO RIVALUTAZIONE SOLO CIVILISTICA) EFFETTI DIFFERITI AL 2018 PER AMMORTAMENTI E AL 2019 PER PLUS/MINUS FISCALITÀ DIFFERITA ANTICIPATA SU QUOTE DI AMMORTAMENTO 2016 E 2017 (DIFFERENZA TRA AMMORTAMENTO CIVILISTICO E FISCALE) AMMORTAMENTI 2015 IMPUTATI PRIMA DELLA RIVALUTAZIONE ISCRIZIONE FISCALITÀ DIFFERITA SU RISERVA DI RIVALUTAZIONE: VALUTAZIONE PROSPETTICA DI DISTRIBUZIONE RISERVA RIVALUTAZIONE BENI

EFFETTI DIFFERITI AL 2018 PER AMMORTAMENTI E AL 2019 PER PLUS/MINUS FISCALITÀ DIFFERITA ANTICIPATA SU QUOTE DI AMMORTAMENTO 2016 E 2017 (DIFFERENZA TRA AMMORTAMENTO CIVILISTICO E FISCALE) AMMORTAMENTI 2015 IMPUTATI PRIMA DELLA RIVALUTAZIONE ISCRIZIONE FISCALITÀ DIFFERITA SU RISERVA DI RIVALUTAZIONE: VALUTAZIONE PROSPETTICA DI DISTRIBUZIONE RISERVA RIVALUTAZIONE BENI")

41

L’INFORMATIVA DI BILANCIO IN NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE IN ALCUNI «CASI PARTICOLARI»

42

La modifica del Piano di ammortamento dei bei strumentali argomento Se si modifica la stima della residua possibilità di utilizzazione del cespite, il valore contabile dell'immobilizzazione (valore originario al netto degli ammortamenti fino a quel momento effettuati) al tempo di tale cambiamento va ripartito sulla nuova vita utile residua del cespite, e tale modifica deve essere motivata nella Nota integrativa Processo di revisione del Piano di ammortamento: 1.Stima della nuova vita del cespite (o della categoria) 2.Ripartizione del valore netto contabile del cespite sulla nuova vita utile residua 3.Determinazione del nuovo coefficiente di ammortamento (Nuova quota ammortamento / costo storico)

al tempo di tale cambiamento va ripartito sulla nuova vita utile residua del cespite, e tale modifica deve essere motivata nella Nota integrativa Processo di revisione del Piano di ammortamento: 1.Stima della nuova vita del cespite (o della categoria) 2.Ripartizione del valore netto contabile del cespite sulla nuova vita utile residua 3.Determinazione del nuovo coefficiente di ammortamento (Nuova quota ammortamento / costo storico)")

43

Condizioni e modalità di modifica del Piano di ammortamento argomento Esempio: Costo storico: 200.000 F.Do amm.to: (120.000) – Coefficiente 15% al 4° anno Valore netto contabile residuo: 80.000 Periodo di amm.to mancante originariamente: 3 anni Nuova vita utile residua stimata: 8 anni Nuova quota di ammortamento: (80.000 / 8) = 10.000 Nuova aliquota di ammortamento: (10.000 / 200.000) = 5% Fornire adeguata informativa in Nota integrativa – Supporto di relazione tecnica o perizia per prolungamento dell’ammortamento del bene strumentale - Non é mai motivo valido per prolungare l’ammortamento il minor uso del bene a causa della riduzione dei volumi di lavoro

– Coefficiente 15% al 4° anno Valore netto contabile residuo: Periodo di amm.to mancante originariamente: 3 anni Nuova vita utile residua stimata: 8 anni Nuova quota di ammortamento: ( / 8) = Nuova aliquota di ammortamento: ( / ) = 5% Fornire adeguata informativa in Nota integrativa – Supporto di relazione tecnica o perizia per prolungamento dell’ammortamento del bene strumentale - Non é mai motivo valido per prolungare l’ammortamento il minor uso del bene a causa della riduzione dei volumi di lavoro")

44

Informativa in Nota Integrativa (1/2) argomento Si dà atto che, ai fini della redazione del bilancio dell’esercizio chiuso al 31 dicembre 2015, la Società ha provveduto ad un riesame della residua vita utile dei beni appartenenti ad una specifica categoria di cespiti, precisamente: “Impianti specifici”. Tenuto conto della effettiva vita utile dei cespiti di proprietà della Società, sulla base delle evidenze emerse da un esame che ha avuto riferimenti sia retrospettivi che prospettici, valutando le effettive condizioni di impiego di questi beni nel processo produttivo, anche in ragione della loro base tecnologica e del logorio tecnico sotteso alla capacità produttiva sostenibile che è risultata ai medesimi obiettivamente associabile, è emerso che il piano assunto sino al precedente esercizio (che prevedeva l’applicazione del coefficiente pari al ___% annuo) risulta sottodimensionare l’effettiva vita utile residua di tali beni.

risulta sottodimensionare l’effettiva vita utile residua di tali beni..")

45

Informativa in Nota Integrativa (2/2) argomento Di conseguenza, la Società – attraverso un processo valutativo che ha trovato attestazione in una relazione tecnica conservata agli atti della stessa e condivisa nelle sue conclusioni dagli organi di controllo - è addivenuta alla decisione di applicare, con effetto decorrente dall’esercizio 2015, un coefficiente annuo di ammortamento base pari al __%. Ai fini di una adeguata informativa comparativa si dà atto che la revisione del piano di ammortamento di tali beni strumentali ha comportato, nell’anno 2015, l’imputazione al Conto economico di minori ammortamenti – rispetto a quanto sarebbe risultato applicando il coefficiente dell’anno precedente – per Euro ________. Pertanto, qualora la società non avesse mutato la stima di vita utile dei beni in oggetto, l’utile dell’esercizio, al netto dell’effetto fiscale, e il patrimonio netto sarebbero stati inferiori, rispettivamente, di Euro ________ ed Euro ________

46

Informativa diretta a esprimere in quali termini esercizio di direzione e coordinamento ha pregiudicato redditività, valore della partecipazione o causato nocumento al patrimonio sociale Riferimento non a singola operazione, ma a risultato complessivo dell’attività: inclusione operazioni di accompagnamento e «vantaggi compensativi» Trib. Milano, sent. 2 febbraio 2012 «La legittimità / illegittimità dell’attività di direzione e coordinamento non dipende dall’uso che la controllante faccia dei vantaggi ottenuti (…) ma dalla modalità con cui sono ottenuti quei vantaggi (…) e dall’evenienza che, in caso di scorretto esercizio di quell’attività, ne siano derivati danni alla controllata» APP. F OIC 12: Direzione e coordinamento

ma dalla modalità con cui sono ottenuti quei vantaggi (…) e dall’evenienza che, in caso di scorretto esercizio di quell’attività, ne siano derivati danni alla controllata» APP. F OIC 12: Direzione e coordinamento.")

47

ART. 2497-BIS CO. 5 C.C. -Indicazione rapporti intercorsi con chi esercita direzione e coordinamento e con altre società che vi sono soggette -Effetto che direzione e coordinamento ha avuto su impresa e risultati -Raccomandata indicazione (soggetto per soggetto) natura, tipologia operazioni più rilevanti, valore operazioni e se applicate condizioni di mercato ART. 2497-TER C.C. -Decisioni influenzate da direzione e coordinamento e che motivate nelle decisioni del CdA Direzione e coordinamento: informativa in Relazione sulla gestione

natura, tipologia operazioni più rilevanti, valore operazioni e se applicate condizioni di mercato ART TER C.C. -Decisioni influenzate da direzione e coordinamento e che motivate nelle decisioni del CdA Direzione e coordinamento: informativa in Relazione sulla gestione.")

48

ART. 2427, N. 22-BIS, C.C. -Indicazione: i) importo; ii) natura; iii) ogni altra informazione necessaria a comprensione bilancio… -… quando operazioni sono: 1.rilevanti; e 2.non concluse a condizioni di mercato Norma richiede evidenziazione controvalore dell’operazione (costo, ricavo, importo del finanziamento, ecc.); Ias richiedono anche effetti pendenti (debiti, crediti, fondi rischi, ecc.). Ma queste ultime informazioni possono rientrare nella nozione di «altra informazione necessaria alla comprensione del bilancio» Operazioni con «parti correlate»: Informativa in Nota integrativa

importo; ii) natura; iii) ogni altra informazione necessaria a comprensione bilancio… -… quando operazioni sono: 1.rilevanti; e 2.non concluse a condizioni di mercato Norma richiede evidenziazione controvalore dell’operazione (costo, ricavo, importo del finanziamento, ecc.); Ias richiedono anche effetti pendenti (debiti, crediti, fondi rischi, ecc.). Ma queste ultime informazioni possono rientrare nella nozione di «altra informazione necessaria alla comprensione del bilancio» Operazioni con «parti correlate»: Informativa in Nota integrativa.")

49

Non esiste definizione normativa di «rilevanza»; Cndcec rinvia a regolamento Consob 17221/2010. «OPERAZIONE RILEVANTE» → almeno un indice ha valore superiore a 5% a.Indice di rilevanza del controvalore = Controvalore dell’operazione_ Patrimonio netto ultimo bilancio b.Indice di rilevanza dell’attivo = Totale attivo della parte correlata Totale attivo della società c.Indice di rilevanza delle passività = Totale passività parte correlata acquisita Totale passività della società Ulteriori Indici individuati da Consob sono di rilevanza economica: Ad esempio: Rapporto fra corrispettivo operazione e ricavi società OPERAZIONI «RILEVANTI»

50

Riferimento non va limitato al solo «prezzo» dell’operazione, ma anche a MOTIVAZIONI che hanno condotto a decisione di eseguirla (Rel. Illustrativa D.Lgs. 173/2008) «Condizioni di mercato» includono TERMINI di pagamento, inclusione di attività ACCESSORIE, ecc. Operazione «rilevante» con parte correlata di cui si omette informativa → società dovrà conservare evidenza della sussistenza delle «condizioni di mercato» «NON NORMALI CONDIZIONI»

«Condizioni di mercato» includono TERMINI di pagamento, inclusione di attività ACCESSORIE, ecc. Operazione «rilevante» con parte correlata di cui si omette informativa → società dovrà conservare evidenza della sussistenza delle «condizioni di mercato» «NON NORMALI CONDIZIONI».")

51

RIFERIMENTO NORMATIVO POSIZIONE BILANCIO INFORMATIVA RICHIESTA SOGGETTI INTERESSATI Art. 2427 co. 1 n. 22-bis (operazioni con parti correlate) Nota integrativa Importo, natura di operazioni rilevanti e non a condizioni di mercato Parti correlate Art. 2428 co. 3 n. 2 (imprese del gruppo) Relazione sulla gestione Rapporti intercorsi Imprese controllate, controllanti e sottoposte dal controllo… Art. 2497-bis co. 5 (direzione e coordinamento) Relazione sulla gestione Rapporti intercorsi, effetti e risultati delle attività svolte Società soggette a stessa direzione e coordinamento Le parti correlate Prospetto di coordinamento

Nota integrativa Importo, natura di operazioni rilevanti e non a condizioni di mercato Parti correlate Art co. 3 n. 2 (imprese del gruppo) Relazione sulla gestione Rapporti intercorsi Imprese controllate, controllanti e sottoposte dal controllo… Art bis co. 5 (direzione e coordinamento) Relazione sulla gestione Rapporti intercorsi, effetti e risultati delle attività svolte Società soggette a stessa direzione e coordinamento Le parti correlate Prospetto di coordinamento.")

52

IL RENDICONTO FINANZIARIO

53

Sviluppata attraverso due strumenti complementari basati su stessa logica: 1.PROSPETTO FONTI-IMPIEGHI 2.RENDICONTO FINANZIARIO (cash flow statement) ↓ Logica finanziaria utilizza flussi monetari (uscite e entrate di cassa), non costi e ricavi fornisce descrizione completa della dinamica finanziaria aziendale, suddivisa nelle diverse aree gestionali DINAMICA FINANZIARIA

↓ Logica finanziaria utilizza flussi monetari (uscite e entrate di cassa), non costi e ricavi fornisce descrizione completa della dinamica finanziaria aziendale, suddivisa nelle diverse aree gestionali DINAMICA FINANZIARIA")

54

PROSPETTO FONTI-IMPIEGHI

55

1.REDAZIONE OBBLIGATORIA (nuovo D.Lgs. 139/2015 e introduzione art. 2423 co.1 c.c.) per società che non redigono bilancio abbreviato (art. 2435bis, co.2, c.c.) 2.Redazione comunque RACCOMANDATA per tutte tipologie societarie 3.Rendiconto da includere in Nota integrativa 4.Abbandono dell’impostazione del Rendiconto basata sul CAPITALE CIRCOLANTE NETTO → non contemplata da prassi internazionale PRINCIPALI NOVITÀ E OSSERVAZIONI RENDICONTO

per società che non redigono bilancio abbreviato (art. 2435bis, co.2, c.c.) 2.Redazione comunque RACCOMANDATA per tutte tipologie societarie 3.Rendiconto da includere in Nota integrativa 4.Abbandono dell’impostazione del Rendiconto basata sul CAPITALE CIRCOLANTE NETTO → non contemplata da prassi internazionale PRINCIPALI NOVITÀ E OSSERVAZIONI RENDICONTO.")

56

PRESENTAZIONE SCHEMA «CHIUSO» SENZA POSSIBILITÀ DI MODIFICA O PERSONALIZZAZIONE 5.Individuazione 3 sole aree di indagine: gestione reddituale area di investimento area di finanziamento RENDICONTO PRINCIPALI NOVITÀ E OSSERVAZIONI

57

«CLASSICI» QUESITI A CUI DARE RISPOSTA «Con quali soldi pago imposte, visto che non ne ho?» «Dite che guadagno, ma a me francamente sembra di perdere, perché con le banche va sempre peggio …» «Voi consulenti dite che quei nuovi macchinari che devo comperare non sono costi, ma io i soldi li devo tirare fuori lo stesso …» OBIETTIVI PROFESSIONISTA COSTRUIRE RENDICONTO FINANZIARIO «LEGGERE» RISULTATI E SPIEGARLI ALL’IMPRENDITORE UTILITÀ

58

PERCHÉ LIQUIDITÀ È AUMENTATA (DIMINUITA) IN UN CERTO PERIODO? Cosa si intende per “un certo periodo”? Generalmente è riferito a esercizio (possibile rilevanza infrannuale per aziende stagionali) Cosa si intende per «liquidità»? Cassa e banche attive? Cassa e banche a breve (attive e passive)? Posizione finanziaria complessiva, sia di breve che di lungo termine? COSTRUZIONE

Cosa si intende per «liquidità». Cassa e banche attive. Cassa e banche a breve (attive e passive). Posizione finanziaria complessiva, sia di breve che di lungo termine. COSTRUZIONE.")

59

DEFINIZIONE DI «LIQUIDITÀ» SECONDO OIC 10 Si vuole spiegare variazione componente C.IV ATTIVO STATO PATRIMONIALE (e non anche D.4 a breve termine del passivo - Debiti verso banche a breve) Tuttavia, si perde informazione rilevante Esempio: disponibilità liquide passano da 20 a 30 ma debiti bancari a breve passano da (250) a (380) Rendiconto OIC10 spiega la variazione di 10 ma non variazione della POSIZIONE FINANZIARIA NETTA breve termine → da (230) a (350) COSTRUZIONE

Tuttavia, si perde informazione rilevante Esempio: disponibilità liquide passano da 20 a 30 ma debiti bancari a breve passano da (250) a (380) Rendiconto OIC10 spiega la variazione di 10 ma non variazione della POSIZIONE FINANZIARIA NETTA breve termine → da (230) a (350) COSTRUZIONE")

60

A.GESTIONE REDDITUALE: comprende flussi relativi a operazioni connesse a acquisizione, produzione e distribuzione di beni e a fornitura di servizi, nonché́ a altre operazioni non ricomprese nell'attività di investimento e di finanziamento Possibile calcolo: 1.METODO INDIRETTO rettificando risultato del conto economico; 2.METODO DIRETTO evidenziando flussi finanziari B.ATTIVITÀ DI INVESTIMENTO: flussi che derivano da operazioni di acquisto e di vendita delle immobilizzazioni materiali, immateriali e finanziarie e attività finanziarie non immobilizzate → consente di analizzare pagamenti effettuati per acquisire attività destinate a produrre ricavi negli esercizi futuri C.ATTIVITÀ DI FINANZIAMENTO: ottenimento o restituzione di disponibilità liquide sotto forma di capitale di rischio o di debito (inclusa variazione saldo banche a debito) TRE AREE

TRE AREE")

61

CALCOLO FLUSSO GESTIONE REDDITUALE METODO INDIRETTO Dal reddito di bilancio si apportano tutte rettifiche necessarie a area della gestione per spiegare quale parte di costi e ricavi non ha avuto manifestazione monetaria (Ad es.: ricavi 1000, costi 900 e crediti che aumentano di 70 si scriverà: reddito 100 – variazione in aumento dei crediti 70 = flusso 30) METODO DIRETTO Si indicano subito incassi e pagamenti, non è necessario ad esempio indicare variazione dei crediti (se crediti sono aumentati di 70); vuol dire che vendite incassate per 930, e se debiti non sono cambiati, si deduce che tutti i costi di 900 sono stati pagati. Quindi, flusso pari a: (incassi 930 – pagamenti 900 = 30) DUE METODI

DUE METODI.")

62

RETTIFICHE 1.Interessi e Dividendi 2.Plus/minusvalenze 3.Accantonamenti ai fondi 4.Ammortamenti 5.Svalutazioni 6.Altre rettifiche per elementi non monetari: Ripristini di valore Eventuale utilizzo di fondi rischi iscritto in A5 Utilizzo fondo svalutazione crediti Quote annue di risconti passivi su contributi in conto impianti e quote annue di risconti attivi su maxicanoni leasing GESTIONE REDDITUALE

63

ALTRE RETTIFICHE Crediti e debiti infragruppo: estrapolare quelli per dividendi se presenti, in quanto non commerciali Crediti e debiti relativi a cessioni/acquisti di immobilizzazioni vanno evidenziati all’interno del flusso per investimenti Crediti e debiti per dividendi: non hanno natura commerciale Ratei su interessi (in teoria anche su altre poste...): occorre ricordare che non sono incassati quelli attivi e pagati quelli passivi Imposte esercizio (attenzione a non confondere imposte pagate con imposte iscritte in bilancio) Utilizzo fondi: non rilevanti dal punto di vista finanziario GESTIONE REDDITUALE

: occorre ricordare che non sono incassati quelli attivi e pagati quelli passivi Imposte esercizio (attenzione a non confondere imposte pagate con imposte iscritte in bilancio) Utilizzo fondi: non rilevanti dal punto di vista finanziario GESTIONE REDDITUALE")

64

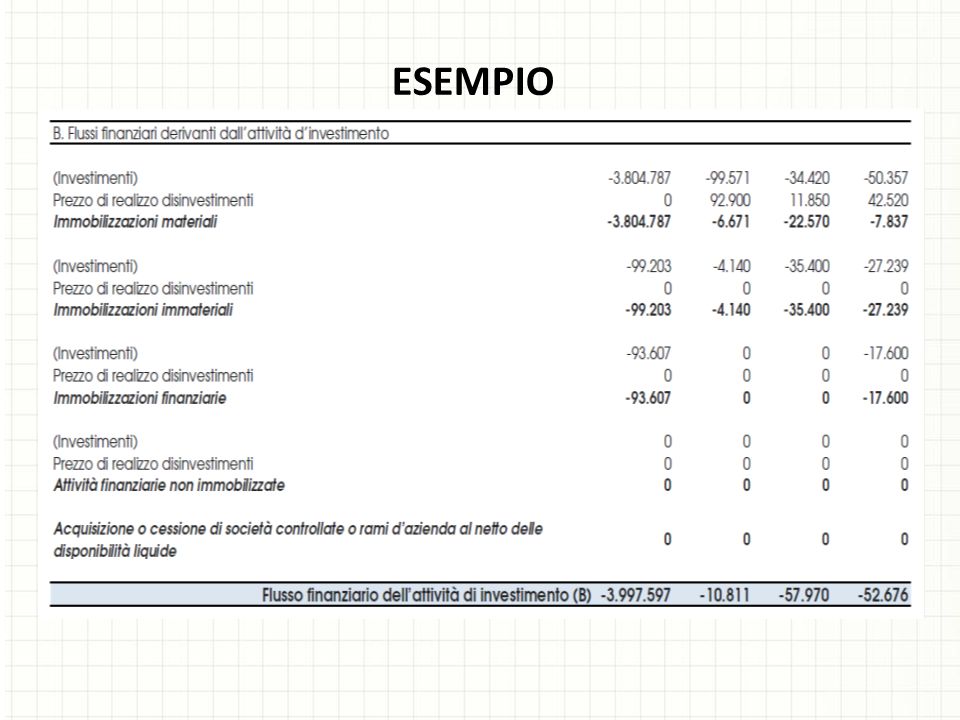

FLUSSO Esempio di rettifiche da apportare a «immobilizzazioni materiali» che, nell’esercizio X, incrementa proprio valore da 1.000 a 1.300 Incremento voce di 300 non per forza è ascrivibile esclusivamente a investimento di pari importo poiché: necessario rettificare importo degli ammortamenti di competenza dell’esercizio necessario tenere in considerazione disinvestimenti del periodo necessario valutare presenza di rivalutazioni e/o svalutazioni necessario valutare variazione crediti e debiti relativi a cessioni/acquisti di immobilizzazioni ATTIVITÀ DI INVESTIMENTO

65

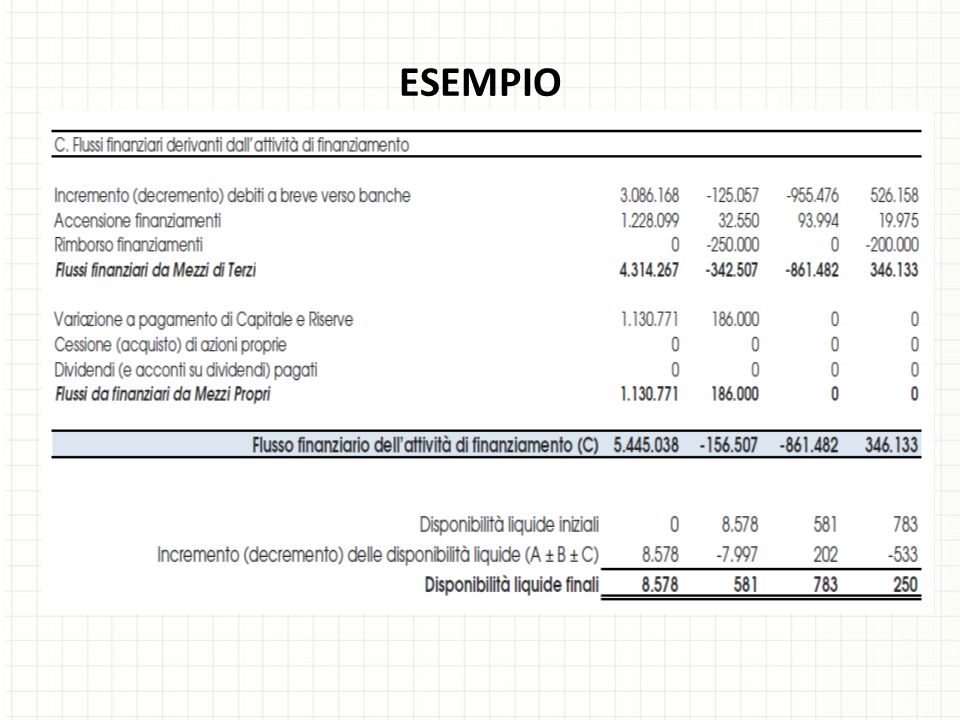

FLUSSO MEZZI DI TERZI Verifica eventuali rimborsi/tiraggi di debiti a medio lungo termine Evidenza variazione banche passive MEZZI PROPRI Riserve di rivalutazione da sterilizzare Crediti verso soci per versamenti ancora dovuti Rinuncia soci ai propri finanziamenti: vanno tolti come possibile rimborso da un lato e come aumento di patrimonio dall’altro ATTIVITÀ DI FINANZIAMENTO

66

ESEMPIO

69

1 FLUSSO PRIMA DELLE VARIAZIONI DEL CCN Imprescindibile e essenziale: misura reale capacità del business aziendale di produrre cassa: senza generazione di flussi operativi non si va da nessuna parte! 2 VARIAZIONI DEL CCN Necessario avere CCN equilibrato che preveda pure assorbimento di risorse purché fisiologico e collegato a normale percorso di crescita o a condizioni normali di settore LETTURA IN SEI VARIABILI

70

3 ALTRE RETTIFICHE Particolare attenzione a oneri finanziari: quanto debito e a quale costo? Dubbio circa eccessivo ricorso a leva finanziaria 4 INVESTIMENTI Capex necessario per sostenere crescita ma inevitabilmente brucia risorse. Necessaria analisi in merito a: piano investimenti necessario sostenibilità e coperture finanziarie dell’investimento LETTURA IN SEI VARIABILI

71

5 MEZZI DI TERZI Valutare attentamente ricorso a indebitamento finanziario (e sua composizione) e monitorarne andamento 6 MEZZI PROPRI Erogazione di dividendi: se vi è capienza e ricorrono le condizioni Valutare eventuale necessità di ricapitalizzazioni LETTURA IN SEI VARIABILI

e monitorarne andamento 6 MEZZI PROPRI Erogazione di dividendi: se vi è capienza e ricorrono le condizioni Valutare eventuale necessità di ricapitalizzazioni LETTURA IN SEI VARIABILI")

72

LE RELAZIONI DEL COLLEGIO SINDACALE E DEL REVISORE AL BILANCIO D’ESERCIZIO

73

TITOLO CORPO DATA LUOGO FIRMA RELAZIONE... AI SENSI DELL’ART 2429 2° COMMA C.C. DATA: ENTRO 15 GG. ASSEMBLEA LUOGO: SEDE SOCIETÀ FIRMA: NOME E QUALIFICA RIFERIRE SU RISULTATI ESERCIZIO SOCIALE RIFERIRE SU ATTIVITÀ SVOLTA NELL’ADEMPIMENTO DEI PROPRI DOVERI PRESENTARE OSSERVAZIONI E PROPOSTE IN ORDINE AL BILANCIO E A SUA APPROVAZIONE Riferimento di prassi : Norma di comportamento 7.1 «Struttura e contenuto della relazione dei sindaci» LA RELAZIONE DEL COLLEGIO SINDACALE - STRUTTURA

74

CONSENSO UNANIME Basta FIRMA DEL PRESIDENTE con indicazione che componenti sono tutti d’accordo sul contenuto della relazione O Firma di TUTTI E TRE i sindaci SINDACO DISSENZIENTE NON PUÒ FARE SUA RELAZIONE ma può riferire a assemblea motivi del dissenso Se gli altri scrivono in relazione esistenza del dissenso e DISSENZIENTE CONCORDA CON SPIEGAZIONE relazione firmata da TUTTI E TRE i sindaci Se NON CONCORDA CON MOTIVAZIONI RIPORTATE in relazione NON FIRMA e di tale aspetto viene data evidenza FIRMA

75

TITOLO CORPO 4 PAR. FONTE NORMATIVA Relazione... ex art. 14 D.Lgs. 39/2010 1 INTRODUTTIVO Ho svolto la revisione legale del bilancio… 2 TECNICO 1.RESPONSABILITÀ AMMINISTRATORI … gli amministratori sono responsabili per la redazione del bilancio di esercizio che fornisca una rappresentazione veritiera e corretta... 2.RESPONSABILITÀ REVISORE Il mio esame … in conformità ai principi di revisione internazionali (ISA Italia) elaborati ai sensi dell’art.11 c.3 D.Lgs. 39/2010... LA «NUOVA» RELAZIONE DEL REVISORE: LA STRUTTURA SECONDO L’ISA 700

elaborati ai sensi dell’art.11 c.3 D.Lgs. 39/ LA «NUOVA» RELAZIONE DEL REVISORE: LA STRUTTURA SECONDO L’ISA 700.")

76

CORPO 4 PAR. DATA LUOGO FIRMA 3 GIUDIZIO A mio giudizio, il sopramenzionato bilancio è conforme... 4 COERENZA La responsabilità … relazione sulla gestione … È di mia competenza l’espressione del giudizio sulla coerenza… DATA: FINE LAVORO, LETTERA ATTESTAZIONE, ENTRO 15 GG. ASSEMBLEA LUOGO: UFFICIO REVISORE FIRMA: NOME E QUALIFICA NUOVA STRUTTURA ISA 700

77

1 POSITIVO SENZA RILIEVI 2 POSITIVO CON RILIEVI 3 NEGATIVO 4 IMPOSSIBILITÀ DI ESPRIMERE UN GIUDIZIO 4 TIPI GIUDIZIO

78

1. LIMITAZIONI A PROCEDURE DI REVISIONE 2. DEVIAZIONI DA NORME DI LEGGE E/O PRINCIPI CONTABILI ESEMPI: mancata svalutazione di titoli e partecipazioni, rimanenze non svalutate quando valore di mercato è inferiore al costo, mancata svalutazione di rimanenze obsolete o di lento rigiro, crediti non recuperabili non svalutati, mancato rispetto principio di competenza, informazioni obbligatorie in nota integrativa carenti, ecc. ESEMPI: indisponibilità bilanci società partecipate, diniego all’invio a terzi di richieste di conferma, diniego al rilascio lettera di attestazione, impossibilità di assistere a operazioni inventariali delle rimanenze, ecc. VALE SEMPRE CONCETTO DELLA SIGNIFICATIVITÀ RILIEVI

79

RILIEVI COLLOCATI OBBLIGATORIAMENTE PRIMA DEL GIUDIZIO GIUDIZIO DIPENDE DA SIGNIFICATIVITÀ RILIEVO POSITIVO CON RILIEVI ATTENDITIBILITÀ COMPLESSIVA BILANCIO È COMPROMESSA (PERVASIVITÀ)? NO NEGATIVO SI O IMPOSSIBILITÀ RIPORTO DEI RILIEVI

80

Elementi alla base del giudizio con rilievi La Società non ha adeguato i crediti commerciali, iscritti nell’attivo circolante, al presunto valore di realizzo, come richiesto dalle norme di legge ed i principi contabili. Conseguentemente i crediti commerciali sono sopravvalutati per Euro …., mentre il patrimonio netto ed il risultato d’esercizio sono rispettivamente sopravvalutati per Euro …… ed Euro …… al netto di effetti fiscali. OBBLIGATORI EFFETTI SU VOCE, RISULTATO E PATRIMONIO AL NETTO EFFETTI FISCALI A mio giudizio, ad eccezione degli effetti di quanto indicato al paragrafo “Elementi alla base del giudizio con rilievi”3, il bilancio d’esercizio fornisce A mio giudizio, a causa della significatività degli effetti sul bilancio d’esercizio dei rilievi esposti al paragrafo 3, il bilancio d’esercizio non fornisce una rappresentazione veritiera e corretta POSITIVO CON RILIEVI NEGATIVO RILIEVI PER DEVIAZIONE

81

GIUDIZIO SU BILANCIO NEGATIVO (O IMPOSSIBILITÀ) ↓ AUTOMATICAMENTE INFLUENZATO ANCHE GIUDIZIO DI COERENZA SU RELAZIONE SULLA GESTIONE …A causa della significatività delle deviazioni dalle norme che disciplinano i criteri di redazione del bilancio, come indicato al paragrafo 3, non sono in grado di esprimere un giudizio sulla coerenza della relazione sulla gestione …. A causa della dichiarata impossibilità di esprimere un giudizio sul bilancio d’esercizio, per le ragioni indicate al paragrafo 3, non sono in grado di esprimere un giudizio sulla coerenza della relazione sulla gestione… NEGATIVO IMPOSSIBILITÀ GIUDIZIO DI COERENZA DELLA RELAZIONE GESTIONE

82

GIUDIZIO POSITIVO CON RILIEVI ↓ TRE CASI. …Formula standard se il rilievo non influenza la coerenza …A mio giudizio, ad eccezione degli effetti di quanto indicato al paragrafo … la relazione … è coerente …A mio giudizio, ad eccezione dei possibili effetti di quanto indicato al paragrafo 3, la relazione … è coerente DEVIAZIONE LIMITAZIONE DEVIAZIONELIMITAZIONE COERENZA RELAZIONE GESTIONE

83

EVIDENZIANO INFORMAZIONI GIÀ PRESENTI IN BILANCIO O RELAZIONE SULLA GESTIONE → ASPETTI ENFATIZZATI AL LETTORE TERZO COSA SONO E COSA SERVONO COSA NON SI PUÒ FARE DOPO PARAGRAFO DEL GIUDIZIO DOVE VANNO PRIMA DEL GIUDIZIO DI COERENZA ESPORRE PROPRIE CONSIDERAZIONI E COMMENTI SEGNALARE RILIEVI INTEGRARE ASPETTI INFORMATIVA RITENUTI CARENTI I RICHIAMI INFORMATIVA

84

COMPARAZIONE VECCHIA E NUOVA RELAZIONE REVISORE «Vecchia» Relazione: PR 002 CNDCECNUOVA RELAZIONE: ISA Italia 700 RELAZIONE DI REVISIONE AI SENSI DELL’ART.14 DEL DECRETO LEGISLATIVO 27 GENNAIO 2010 n. 39 All’Assemblea degli Azionisti della Alfa S.p.A. RELAZIONE DEL REVISORE INDIPENDENTE AI SENSI DELL’ART. 14 DEL D.LGS. 27 GENNAIO 2010, N.39 Agli azionisti della ABC SpA 1.Ho svolto la revisione legale del bilancio d’esercizio della Alfa S.p.A. al 31 dicembre ****. La responsabilità della redazione del bilancio d’esercizio in conformità alle norme che ne disciplinano i criteri di redazione compete agli amministratori della Alfa S.p.A.. E’ mia la responsabilità del giudizio professionale espresso sul bilancio d’esercizio e basato sulla revisione legale. R ELAZIONE SUL BILANCIO [ D ’ ESERCIZIO ][ CONSOLIDATO ] Ho svolto la revisione contabile dell’allegato bilancio [d’esercizio][consolidato] [della Società ABC S.p.A. ][del gruppo ABC], costituito dallo stato patrimoniale al [gg][mm][aa], dal conto economico per l’esercizio chiuso a tale data e dalla nota integrativa. R ESPONSABILITÀ DEGLI AMMINISTRATORI PER IL BILANCIO [ D ’ ESERCIZIO ][ CONSOLIDATO ] Gli amministratori sono responsabili per la redazione del bilancio[d’esercizio][consolidato] che fornisca una rappresentazione veritiera e corretta in conformità alle norme italiane che ne disciplinano i criteri di redazione. R ESPONSABILITÀ DEL REVISORE E’ mia la responsabilità di esprimere un giudizio sul bilancio [d’esercizio][consolidato] sulla base della revisione contabile.

85

Vecchia: PR 002 CNDCECNUOVA: ISA Italia 700 2.Il mio esame è stato condotto secondo gli statuiti principi di revisione. In conformità ai predetti principi, la revisione è stata svolta al fine di acquisire ogni elemento necessario per accertare se il bilancio d’esercizio sia viziato da errori significativi e se risulti, nel suo complesso, attendibile. Il procedimento di revisione è stato svolto in modo coerente con la dimensione della società e con il suo assetto organizzativo. Esso comprende l’esame, sulla base di verifiche a campione, degli elementi probativi a supporto dei saldi e delle informazioni contenuti nel bilancio, nonché la valutazione dell’adeguatezza e della correttezza dei criteri contabili utilizzati e della ragionevolezza delle stime effettuate dagli amministratori. Ritengo che il lavoro svolto fornisca una ragionevole base per l’espressione del mio giudizio professionale. Per il giudizio relativo al bilancio dell’esercizio precedente, i cui dati sono presentati a fini comparativi, secondo quanto richiesto dalla legge, si fa riferimento alla relazione da me (o da altro revisore legale) emessa in data ……. R ESPONSABILITÀ [ DEL REVISORE ][ DELLA SOCIETÀ DI REVISIONE ] Ho svolto la revisione contabile in conformità ai principi di revisione internazionali (ISA Italia) elaborati ai sensi dell’art. 11, comma 3, del D.Lgs. 39/10. Tali principi richiedono il rispetto di principi etici, nonché la pianificazione e lo svolgimento della revisione contabile al fine di acquisire una ragionevole sicurezza che il bilancio [d’esercizio][consolidato] non contenga errori significativi. La revisione contabile comporta lo svolgimento di procedure volte ad acquisire elementi probativi a supporto degli importi e delle informazioni contenuti nel bilancio [d’esercizio][consolidato]. Le procedure scelte dipendono dal giudizio professionale del revisore, inclusa la valutazione dei rischi di errori significativi nel bilancio [d’esercizio][consolidato] dovuti a frodi o a comportamenti o eventi non intenzionali. Nell’effettuare tali valutazioni del rischio, il revisore considera il controllo interno relativo alla redazione del bilancio[d’esercizio][consolidato] dell’impresa che fornisca una rappresentazione veritiera e corretta al fine di definire procedure di revisione appropriate alle circostanze, e non per esprimere un giudizio sull’efficacia del controllo interno dell’impresa. La revisione contabile comprende altresì la valutazione dell’appropriatezza dei principi contabili adottati, della ragionevolezza delle stime contabili effettuate dagli amministratori, nonché la valutazione della presentazione del bilancio [d’esercizio][consolidato] nel suo complesso. Ritengo di aver acquisito elementi probativi sufficienti ed appropriati su cui basare il mio giudizio. COMPARAZIONE VECCHIA E NUOVA RELAZIONE REVISORE

emessa in data ……. R ESPONSABILITÀ [ DEL REVISORE ][ DELLA SOCIETÀ DI REVISIONE ] Ho svolto la revisione contabile in conformità ai principi di revisione internazionali (ISA Italia) elaborati ai sensi dell’art. 11, comma 3, del D.Lgs. 39/10. Tali principi richiedono il rispetto di principi etici, nonché la pianificazione e lo svolgimento della revisione contabile al fine di acquisire una ragionevole sicurezza che il bilancio [d’esercizio][consolidato] non contenga errori significativi. La revisione contabile comporta lo svolgimento di procedure volte ad acquisire elementi probativi a supporto degli importi e delle informazioni contenuti nel bilancio [d’esercizio][consolidato]. Le procedure scelte dipendono dal giudizio professionale del revisore, inclusa la valutazione dei rischi di errori significativi nel bilancio [d’esercizio][consolidato] dovuti a frodi o a comportamenti o eventi non intenzionali. Nell’effettuare tali valutazioni del rischio, il revisore considera il controllo interno relativo alla redazione del bilancio[d’esercizio][consolidato] dell’impresa che fornisca una rappresentazione veritiera e corretta al fine di definire procedure di revisione appropriate alle circostanze, e non per esprimere un giudizio sull’efficacia del controllo interno dell’impresa. La revisione contabile comprende altresì la valutazione dell’appropriatezza dei principi contabili adottati, della ragionevolezza delle stime contabili effettuate dagli amministratori, nonché la valutazione della presentazione del bilancio [d’esercizio][consolidato] nel suo complesso. Ritengo di aver acquisito elementi probativi sufficienti ed appropriati su cui basare il mio giudizio. COMPARAZIONE VECCHIA E NUOVA RELAZIONE REVISORE.")

86

Vecchia: PR 002 CNDCECNUOVA: ISA Italia 700 3.A mio giudizio, il soprammenzionato bilancio d’esercizio è conforme alle norme che ne disciplinano i criteri di redazione; esso pertanto é stato redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico della Alfa S.p.A. per l’esercizio chiuso al 31 dicembre ****. G IUDIZIO A mio giudizio, il bilancio [d’esercizio] [consolidato] fornisce una rappresentazione veritiera e corretta della situazione patrimoniale e finanziaria [della Società ABC S.p.A.] [del gruppo ABC] al [gg][mm][aa]e del risultato economico per l’esercizio chiuso a tale data, in conformità alle norme italiane che ne disciplinano i criteri di redazione. 4.La responsabilità della redazione della relazione sulla gestione in conformità a quanto previsto dalle norme di legge compete agli amministratori della Alfa S.p.A.. E’ di mia competenza l’espressione del giudizio sulla coerenza della relazione sulla gestione con il bilancio, come richiesto dall’art.14, comma 2, lettera e), del decreto legislativo 27 gennaio 2010 n. 39. A tal fine, ho svolto le procedure indicate dal principio di revisione n. PR 001 emanato dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili e raccomandato dalla Consob. A mio giudizio la relazione sulla gestione è coerente con il bilancio d’esercizio della Alfa S.p.A. al 31 dicembre ****. G IUDIZIO DI COERENZA RELAZIONE SULLA GESTIONE Ho svolto le procedure indicate nel principio di revisione (SA Italia) n. 720B al fine di esprimere, come richiesto dalle norme di legge, un giudizio sulla coerenza della relazione sulla gestione, la cui responsabilità compete agli amministratori della ABC S.p.A., con il bilancio [d’esercizio] [consolidato] della ABC S.p.A. [del gruppo ABC] al [gg][mm][aa].A [mio][nostro] giudizio la relazione sulla gestione è coerente con il bilancio [d’esercizio][consolidato] della ABC S.p.A. [del gruppo ABC] al [gg][mm][aa]. COMPARAZIONE VECCHIA E NUOVA RELAZIONE REVISORE

, del decreto legislativo 27 gennaio 2010 n. 39. A tal fine, ho svolto le procedure indicate dal principio di revisione n. PR 001 emanato dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili e raccomandato dalla Consob. A mio giudizio la relazione sulla gestione è coerente con il bilancio d’esercizio della Alfa S.p.A. al 31 dicembre ****. G IUDIZIO DI COERENZA RELAZIONE SULLA GESTIONE Ho svolto le procedure indicate nel principio di revisione (SA Italia) n. 720B al fine di esprimere, come richiesto dalle norme di legge, un giudizio sulla coerenza della relazione sulla gestione, la cui responsabilità compete agli amministratori della ABC S.p.A., con il bilancio [d’esercizio] [consolidato] della ABC S.p.A. [del gruppo ABC] al [gg][mm][aa].A [mio][nostro] giudizio la relazione sulla gestione è coerente con il bilancio [d’esercizio][consolidato] della ABC S.p.A. [del gruppo ABC] al [gg][mm][aa]. COMPARAZIONE VECCHIA E NUOVA RELAZIONE REVISORE.")

87

IL BILANCIO CHE VERRA’…. EX D.LGS. 139/2015

88

1 INTRODUZIONE BILANCIO SEMPLIFICATO MICRO-IMPRESE SOPPRESSIONE ALCUNE VOCI NEGLI SCHEMI DI BILANCIO MODIFICA ALCUNI CRITERI DI VALUTAZIONE 2 5 OBBLIGO RENDICONTO FINANZIARIO BILANCI ORDINARI DIFFERENTE RILEVAZIONE E RAPPRESENTAZIONE AZIONI PROPRIE NOVITÀ RELAZIONE SULLA GESTIONE E NOTA INTEGRATIVA MODIFICA PRINCIPI GENERALI REDAZIONE BILANCIO 3 4 6 7 D.LGS. 139/2015: Le novità

89

DECORRENZA E IMPATTO DAI BILANCI RELATIVI ALL’ESERCIZIO 2016 PER IL BILANCIO 2015 «VECCHIE REGOLE» ATTENZIONE ALLA COMPARABILITÀ TRA GLI ESERCIZI 2015 E 2016 IMPATTO NEL BILANCIO 2016 DEI COSTI DI RICERCA CAPITALIZZATI ESERCIZI PRECEDENTI NOVITÀ BILANCIO

90

MODIFICA ART. 2423 C.C. COMMA 2 NUOVO COMMA 4 «Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio» «Non occorre rispettare gli obblighi in tema di valutazione, presentazione e informativa quando la loro osservanza abbia effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta» PRINCIPIO DI «RILEVANZA»

91

BILANCIO FORMA ORDINARIA BILANCIO FORMA ABBREVIATA BILANCIO MICRO IMPRESE 2435 - TER 2435 - BIS 2424 E SEGUENTI APPLICABILE DAL 2016 ALCUNE MODIFICHE APPLICABILI DAL 2016 LE FORME DI BILANCIO..

92

STATO PATRIMONIALE Capitalizzazione solo per «costi di sviluppo» Evidenza dei rapporti con le società «sorelle» Azioni proprie a riduzione del patrimonio netto Evidenza derivati Soppressa separata indicazione aggi su prestiti Abolizione dei conti d’ordine CONTO ECONOMICO Evidenza proventi/oneri finanziari con «sorelle» Evidenza rivalutazioni/svalutazioni dei derivati Soppressione dell’area straordinaria NOTA INTEGRATIVA Informazioni seguono l’ordine delle poste di bilancio Evidenza rapporti con società «sorelle» Evidenza ricavi o costi di entità/incidenza eccezionali Informazioni rapporti con amministratori e sindaci Evidenza fatti intervenuti dopo chiusura dell’esercizio BILANCIO IN FORMA ORDINARIA: Novità

93

ATTIVO € 175.000 RICAVI € 350.000 DIPENDENTI 5 UNITÀ Dato medio annuo PARAMETRI DA RISPETTARE (ART. 2435-TER) AGEVOLAZIONI ART. 2435-BIS SEMPLIFICAZIONI ESCLUSIONE NOTA INTEGRATIVA (MA INFO N. 9 E N. 22 ART. 2427) NO RENDICONTO FINANZIARIO NO RELAZIONE SULLA GESTIONE BILANCIO DELLE «MICRO IMPRESE»

AGEVOLAZIONI ART BIS SEMPLIFICAZIONI ESCLUSIONE NOTA INTEGRATIVA (MA INFO N. 9 E N. 22 ART. 2427) NO RENDICONTO FINANZIARIO NO RELAZIONE SULLA GESTIONE BILANCIO DELLE «MICRO IMPRESE».")

94

B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria: I - Immobilizzazioni immateriali: 1) costi di impianto e di ampliamento 2) costi di sviluppo 3) diritti di brevetto industriale e diritti di utilizzazione delle opere dell'ingegno 4) concessioni, licenze, marchi e diritti simili 5) avviamento 6) immobilizzazioni in corso e acconti 7) altre B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria: I - Immobilizzazioni immateriali: 1) costi di impianto e di ampliamento 2) costi di ricerca, di sviluppo e di pubblicità 3) diritti di brevetto industriale e diritti di utilizzazione delle opere dell'ingegno 4) concessioni, licenze, marchi e diritti simili 5) avviamento 6) immobilizzazioni in corso e acconti 7) altre VECCHIO TESTO NUOVO TESTO DAL 2016 NO CAPITALIZZAZIONE ART. 2424 C.C.: oneri pluriennali capitalizzabili

95

i costi di impianto e di ampliamento, i costi di ricerca, di sviluppo e di pubblicità aventi utilità pluriennale possono essere iscritti nell'attivo con il consenso, ove esistente, del collegio sindacale VECCHIO TESTO NUOVO TESTO DAL 2016 I costi di sviluppo sono ammortizzati secondo la loro vita utile; nei casi eccezionali in cui non è possibile stimarne attendibilmente la vita utile, sono ammortizzati entro un periodo non superiore a cinque anni e devono essere ammortizzati entro un periodo non superiore a cinque anni 5) i costi di impianto e di ampliamento e i costi di sviluppo aventi utilità pluriennale possono essere iscritti nell'attivo con il consenso, ove esistente, del collegio sindacale I costi di impianto e ampliamento devono essere ammortizzati entro un periodo non superiore a cinque anni DIVERGENZA DI CRITERI ART. 2426 N. 5 C.C.: ammortamento oneri pluriennali (1/2)

.")

96

VECCHIO TESTO NUOVO TESTO DAL 2016 Fino a che l'ammortamento dei costi di impianto e ampliamento e di sviluppo non è completato possono essere distribuiti dividendi solo se residuano riserve disponibili sufficienti a coprire l'ammontare dei costi non ammortizzati Fino a che l'ammortamento non è completato possono essere distribuiti dividendi solo se residuano riserve disponibili sufficienti a coprire l'ammontare dei costi non ammortizzati QUINDI IMPIANTO E AMPLIAMENTO SVILUPPO Massimo 5 anni Vita utile o, residuo, 5 anni (casi eccezionali di impossibile stima) ART. 2426 N. 5 C.C. (2/2)

.")

97

l'avviamento può essere iscritto nell'attivo con il consenso, ove esistente, del collegio sindacale, se acquisito a titolo oneroso, nei limiti del costo per esso sostenuto VECCHIO TESTO NUOVO TESTO DAL 2016 L'ammortamento dell'avviamento è effettuato secondo la sua vita utile nei casi eccezionali in cui non è possibile stimarne attendibilmente la vita utile, è ammortizzato entro un periodo non superiore a dieci anni Nella nota integrativa è fornita una spiegazione del periodo di ammortamento dell'avviamento e deve essere ammortizzato entro un periodo di cinque anni È tuttavia consentito ammortizzare sistematicamente l'avviamento in un periodo limitato di durata superiore, purché: -esso non superi la durata per l'utilizzazione di questo attivo -e ne sia data adeguata motivazione nella nota integrativa ART. 2426 N. 6 C.C.: L’avviamento (1/2)

.")

98

L’ammortamento e avviamento AVVIAMENTO DEROGA (casi eccezionali) SECONDO LA VITA UTILE NON RIESCO A STIMARE LA VITA UTILE REGOLA PERIODO NON SUPERIORE A 10 ANNI DETTAGLIO IN NOTA INTEGRATIVA 3) l'immobilizzazione che, alla data della chiusura dell'esercizio, risulti durevolmente di valore inferiore a quello determinato secondo i numeri 1) e 2) deve essere iscritta a tale minore valore. Il minor valore non può essere mantenuto nei successivi bilanci se sono venuti meno i motivi della rettifica effettuata; questa disposizione non si applica a rettifiche di valore relative all'avviamento ART. 2426 N. 6 C.C. (2/2)

.")

Presentazioni simili

>")

>")