Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Strategie dinamiche di composizione dei portafogli mobiliari Giulio Tagliavini Università di Parma Quando ero giovane la gente mi chiamava giocatore d’azzardo. Con la crescita del raggio delle mie operazioni sono diventato famoso con il nome di speculatore. Ora mi chiamano banchiere. Ma ho sempre fatto la stessa cosa. Sir Ernest Cassel, banchiere di Edordo VII

2

STRATEGIE DINAMICHE: DEFINIZIONE Un portafoglio diversificato può essere suddiviso: - in attività rischiose (azioni, titoli esteri, etc.) - in attività a rischio minimo (Bot). Quando il valore delle attività rischiose oscilla, cambia il valore dei portafogli in cui sono presenti, così come il loro peso sul valore dei portafogli -> le strategie dinamiche sono regole esplicite per decidere tali aggiustamenti della composizione del portafoglio al variare delle quotazioni. Si esaminano tre tipi di strategie: * "buy and hold" * composizione costante * assicurazione di portafoglio a proporzione costante Limitiamoci a considerare portafogli composti da azioni italiane e Bot.

3

LA MISURA DEL POTENZIALE DI RENDIMENTO Per facilitare il confronto fra le varie strategie, utilizziamo rappresentazioni grafiche dei profili di risultato e di rischio. A) IL DIAGRAMMA DI PAYOFF Correla il valore del portafoglio con l'indice di Borsa (espressi come numeri indici con base 1OO = valore iniziale).

IL DIAGRAMMA DI PAYOFF Correla il valore del portafoglio con l indice di Borsa (espressi come numeri indici con base 1OO = valore iniziale)..")

4

LA MISURA DELL'ESPOSIZIONE B) IL DIAGRAMMA DI ESPOSIZIONE Correla il valore desiderato della componente azionaria al valore del portafoglio: esprime indirettamente il peso delle azioni sul portafoglio, quindi la strategia di portafoglio prescelta. Il diagramma di esposizione esprime inoltre la tolleranza verso il rischio che un investitore deve avere perché un data strategia risulti appropriata per lui (ad esempio, tolleranza rischio nulla peso azioni zero)

.")

5

LE STRATEGIE “BUY AND HOLD” Una strategia "buy and hold" è caratterizzata dalla determinazione di una composizione iniziale (es.60% azioni, 40% Bot), dall'acquisto di un portafoglio che la rispecchi, e dal mantenimento di quei titoli comunque vada il mercato (assoluta staticità). PAYOFF DI UN PORTAFOGLIO "BUY AND HOLD" 60/40

6

LE STRATEGIE "BUY AND HOLD”: IMPLICAZIONI il valore del portafoglio è correlato linearmente con l'indice di Borsa il rapporto fra variazioni di valore del portafoglio e dell'indice è pari al peso iniziale delle azioni il valore finale del portafoglio non può scendere sotto il valore dei B.o.T. il potenziale di guadagno è illimitato il rendimento medio cresce col peso delle azioni se l'indice cresce più del rendimento dei B.o.T. (vale anche l'opposto)

.")

7

LE STRATEGIE "BUY AND HOLD" : PROFILI DI ESPOSIZIONE ESPOSIZIONE DI UN PORTAFOGLIO "BUY AND HOLD" 60/40 La tolleranza verso il rischio diventa nulla per valori del portafoglio inferiori al 40% della ricchezza iniziale. Tutta la ricchezza eccedente questa "base protettiva" viene investita in azioni.

8

LE STRATEGIE DI COMPOSIZIONE COSTANTE Una strategia di composizione costante consiste nel mantenimento di una quota costante del portafoglio (al valore corrente di mercato) investita in azioni. ESPOSIZIONE DI UN PORTAFOGLIO A COMPOSIZIONE COSTANTE 60/40

9

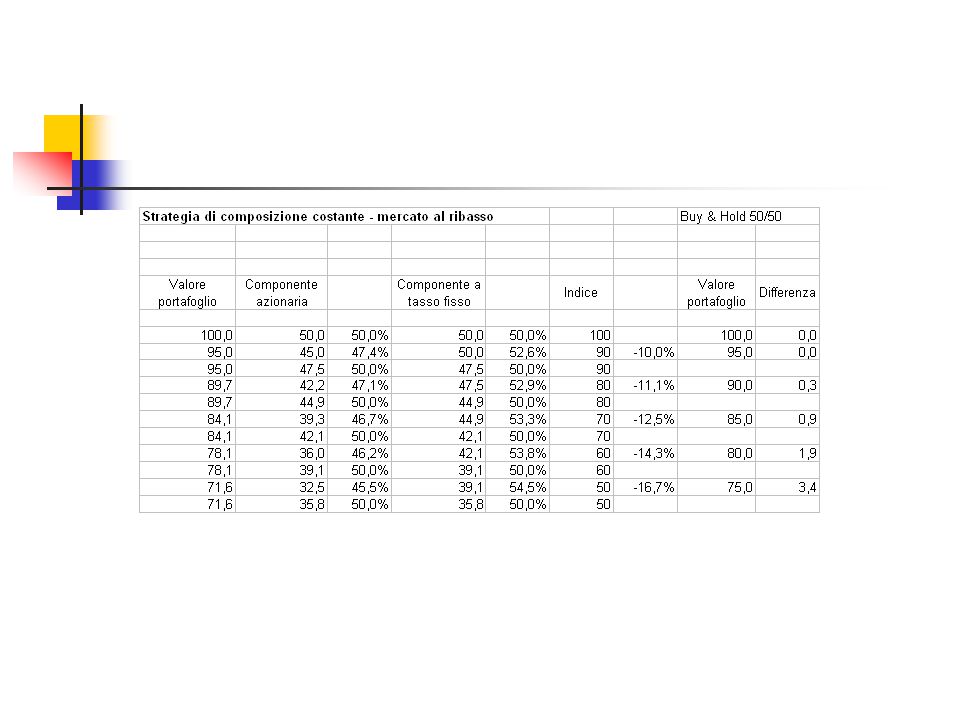

LE STRATEGIE DI COMPOSIZIONE COSTANTE: IMPLICAZIONI Si tratta di una strategia dinamica: quando l'indice di Borsa varia, variano i pesi rispetto agli obiettivi iniziali, e sono pertanto richieste operazioni di acquisto/vendita per riequilibrare il portafoglio. In generale, sono richieste operazioni di acquisto di azioni quando la Borsa scende più del rendimento dei Bot, e operazioni di vendita quando si verifica l'opposto. Per evitare transazioni troppo frequenti, si può definire un livello soglia delle variazioni dell’indice al di sopra del quale scatta il riaggiustamento del portafoglio.

10

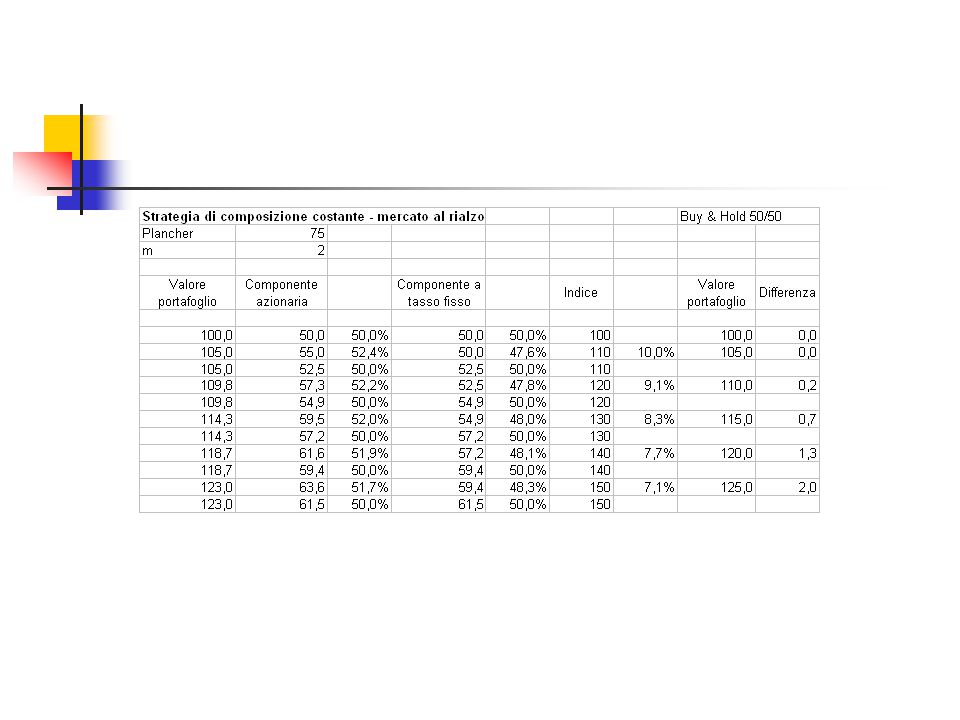

LE STRATEGIE DI COMPOSIZIONE COSTANTE IN PRESENZA DI TRENDS In presenza di trends prolungati dell'indice, i portafogli a composizione costante fanno peggio di quelli "buy and hold " : la costanza della quota azionaria riduce il guadagno per ripetuti rialzi e aumenta le perdite per ripetuti ribassi PAYOFF DI UN PORTAFOGLIO A COMPOSIZIONE COSTANTE PER TRENDS PROLUNGATI

11

LE STRATEGIE DI COMPOSIZIONE COSTANTE IN PRESENZA DI VOLATILITA' In realtà l'ipotesi di trends persistenti, che semplifica molto le strategie di investimento, si verifica solo episodicamente. In presenza di oscillazioni e inversioni dell'indice, si palesano i vantaggi della strategia in questione rispetto alla "buy and hold": in caso di ribasso, il mantenimento della quota azionaria (che altrimenti si ridurrebbe) consente di sfruttare meglio un eventuale rimbalzo in caso di rialzo, si verifica l'opposto. Non è possibile stabilire a priori quale delle due strategie sia più conveniente su periodi di investimento che comprendano più cicli di mercato, poiché ciò dipende: dalla forza e dalla persistenza dei trends, confrontata con......la frequenza e l'entità delle oscillazioni...la loro successione nel tempo

consente di sfruttare meglio un eventuale rimbalzo in caso di rialzo, si verifica l opposto. Non è possibile stabilire a priori quale delle due strategie sia più conveniente su periodi di investimento che comprendano più cicli di mercato, poiché ciò dipende: dalla forza e dalla persistenza dei trends, confrontata con......la frequenza e l entità delle oscillazioni...la loro successione nel tempo.")

14

CONFRONTO FRA STRATEGIE" BUY AND HOLD" E COMPOSIZIONE COSTANTE PAYOFF DI DUE STRATEGIE 60/40 ribasso + rialzo; buy & hold a-b-a; comp.costante a-b-e ribasso+ribasso: buy & hold a-b-c; comp. costante a.b.d

15

LE STRATEGIE DI ASSICURAZIONE DI PORTAFOGLIO A PROPORZIONE COSTANTE (APPC) Le strategie di proporzione costante prevedono: a) la fissazione di un plancher per il " valore del portafoglio b) la determinazione dell'investimento desiderato in azioni come quota costante della parte "esponibile a rischio" del portafoglio (= valore portafoglio - plancher, la definiamo cuscinetto) Per cui: AZIONI = m x ( PORTAFOGLIO – PLANCHER ) Dove: "m" è la quota in azioni della parte "esposta" Se m > 1, si ha assicurazione di portafoglio Se m = 1 si ha "buy and hold") Se m < 1 e plancher = 0 si ha composizione costante

Le strategie di proporzione costante prevedono: a) la fissazione di un plancher per il valore del portafoglio b) la determinazione dell investimento desiderato in azioni come quota costante della parte esponibile a rischio del portafoglio (= valore portafoglio - plancher, la definiamo cuscinetto) Per cui: AZIONI = m x ( PORTAFOGLIO – PLANCHER ) Dove: m è la quota in azioni della parte esposta Se m > 1, si ha assicurazione di portafoglio Se m = 1 si ha buy and hold ) Se m < 1 e plancher = 0 si ha composizione costante")

16

LE STRATEGIE "APPC" : PROFILI DI ESPOSIZIONE ESPOSIZIONE DI UN PORTAFOGLIO "APPC" CON PLANCHER=75 e m=2 Come nelle strategie "buy and hold", la tolleranza del rischio: è nulla per valori della ricchezza inferiori al plancher sopra tale soglia cresce più rapidamente

17

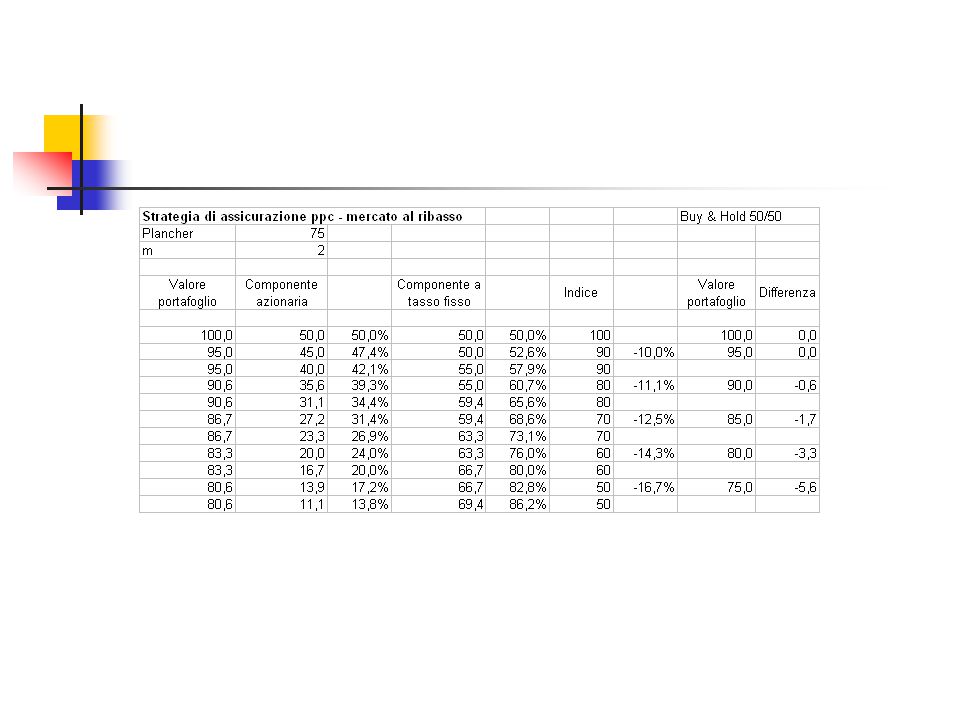

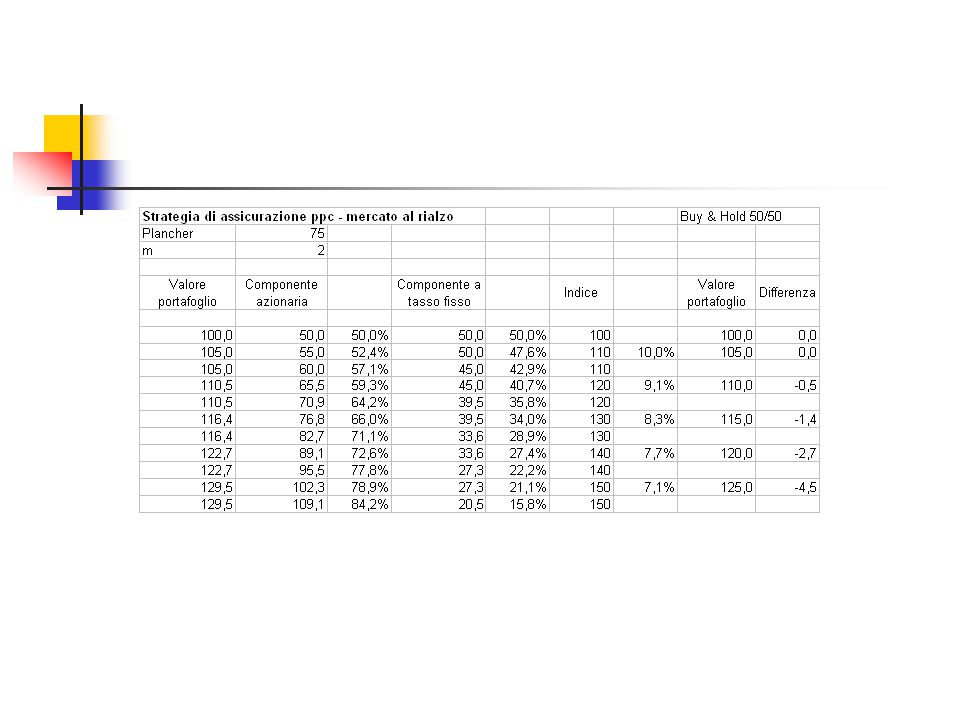

LE STRATEGIE “APPC”: UN SEMPLICE ESEMPIO Data Una ricchezza iniziale di 100, un plancher di 75 e un moltiplicatore pari a 2: AZIONI = 2 x ( 100 - 75 ) = 50 Bot = 100 – AZIONI = 50 Se l’indice di borsa diminuisce istantaneamente del 10%, il valore delle azioni scende a 50 x 0,9 = 45, e il valore del portafoglio a 95. Pertanto il valore desiderato della quota azionaria sarà così determinato: AZIONI = 2 x ( 95 - 75 ) = 40 Si devono vendere azioni per un controvalore di 5. In caso di rialzo, il riaggiustamento richiede l’acquisto di azioni.

= 40 Si devono vendere azioni per un controvalore di 5. In caso di rialzo, il riaggiustamento richiede l’acquisto di azioni..")

18

LE STRATEGIE "APPC": IMPLICAZIONI Adottando una strategia "APPC" si vendono azioni in fasi di Borsa calante, si acquistano in caso di rialzo. Il valore del portafoglio non scende comunque sotto il plancher, anche in un mercato fortemente ribassista: - il valore delle azioni è man mano ridotto a zero al proseguire del ribasso, l'esposizione viene annullata quando il valore del portafoglio raggiunge il plancher; - la protezione del plancher assicurata dalla strategia viene meno quando il mercato cade a precipizio (black monday) {massimo ribasso immediato tollerabile = l/m, nel nostro caso 1/2 = 50%) In un mercato al rialzo, la "APPC" esalta i guadagni (effetto di accelerazione dell'aumento della quota azionaria) In un mercato al ribasso, la "APPC" smorza le perdite In un mercato volatile, la "APPC" è perdente (vende azioni prima dei rimbalzi, le compra prima delle ricadute)

{massimo ribasso immediato tollerabile = l/m, nel nostro caso 1/2 = 50%) In un mercato al rialzo, la APPC esalta i guadagni (effetto di accelerazione dell aumento della quota azionaria) In un mercato al ribasso, la APPC smorza le perdite In un mercato volatile, la APPC è perdente (vende azioni prima dei rimbalzi, le compra prima delle ricadute).")

19

LE STRATEGIE “APPC": PROFILO DEL PAYOFF PAYOFF DI UNA STRATEGIA "APPC" CON PLANCHER=75 E m=2 Le barrette rappresentano la banda dei risultati ottenuti in 2000 scenari. differenziati di andamento dell'indice l' "APPC" non domina per se le "buy and hold" : dipende dal sentiero di evoluzione dell'indice.

22

Sintesi finale Buy and HoldCCAPPC La borsa scende NullaCompro azioniVendo azioni La Borsa sale NullaVendo azioniCompro azioni Dinamicità Nulla Elevata ma vincolata da costi di transazione Potenziale di guadagno IllimitatoInferioreSuperiore Valore minimo portafoglio Quota protetta0Plancher Tolleranza al rischio 0 e poi 1SuperioreInferiore Situazione a cui si presta VolatilitàTrend Strategia staticaPayoff concavoPayoff convesso

23

CONCAVITA' E CONVESSITA' DELLE STRATEGIE Confrontando i diagrammi di payoff si desume che: strategie statiche determinano payoff lineari strategie che "comprano azioni in ribasso...”determinano payoff concavi verso il basso (bassa elasticità in rialzo, assenza di protezione verso il basso, vantaggi in mercati volatili) strategie che "comprano azioni in rialzo..." determinano payoff convessi verso il basso (elasticità del rendimento in rialzo, buona protezione verso il basso). Proporzione costante e "APPC" rappresentano i due casi più semplici di strategie concave e convesse. Le strategie convesse determinano l'acquisto di assicurazione di portafoglio. Le strategie concave determinano la vendita di assicurazione di portafoglio.

24

POPOLARITA' DELLE STRATEGIE ED EQUILIBRI DI MERCATO Il mercato nel suo complesso (l'aggregazione di tutti i portafogli) non può che seguire una strategia "buy and hold". Le strategie concave e convesse sono immagini speculari una dell'altra: per ogni acquirente di assicurazione di portafoglio, ci deve essere un venditore ad esempio, se gli investitori adottano per lo più strategie convesse, la loro attuazione diverrà sempre più costosa, e aumenterà la volatilità del mercato......ci saranno pochi compratori in ribasso e pochi venditori in rialzo, con esasperazione delle tendenze di prezzo che giustificano gli aggiustamenti di portafoglio......si trarranno benefici dall'adozione di strategie concave In generale, le perdite e i costi di transazione sostenuti dagli operatori che seguono le strategie più popolari sussidiano i maggiori utili di chi segue strategie meno popolari Col tempo, la percezione di questo squilibrio conduce ad un riequilibrio fra i pesi delle due compagini di investitori

25

Bibliografia André F. Perold – William F. Sharpe, Dynamic Strategies for Asset Allocation, Financial Analysts Journal, January – February, 1988

Presentazioni simili

>")