Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

“LE IMPRESE” Relatori:Liliana Linciano Alberigo Grassi

CAPITOLO 3 “LE IMPRESE” Relatori:Liliana Linciano Alberigo Grassi Giovanni Barchiesi

2

CRITERI PER STUDIARE LE IMPRESE

• Potere di mercato capacità di un’impresa di imporre un prezzo al di sopra del suo costo marginale (P > Cmg), al fine di massimizzare il profitto; Deaglio lo definisce come “capacità delle imprese di aggregare capitali in un mercato finanziario libero, conquistando la fiducia degli investitori globali • Stabilità nel tempo delle attività produttive e le loro prospettive di crescita, garantite da una diffusa capacità di competere nei mercati internazionali attraverso l’innovazione; • Vitalità del sistema produttivo, la capacità di inserirsi su nuovi mercati e generare nuove leadership.

, al fine di massimizzare il profitto; Deaglio lo definisce come capacità delle imprese di aggregare capitali in un mercato finanziario libero, conquistando la fiducia degli investitori globali. • Stabilità nel tempo delle attività produttive e le loro prospettive di crescita, garantite da una diffusa capacità di competere nei mercati internazionali attraverso l’innovazione; • Vitalità del sistema produttivo, la capacità di inserirsi su nuovi mercati e generare nuove leadership.")

3

ECONOMIA INDUSTRIALE si occupa in modo prevalente delle forme di mercato, della loro genesi, del loro evolvere e delle politiche per tutelare e favorire la concorrenza POLITICHE INDUSTRIALI insieme dei provvedimenti che possono sostenere o limitare la crescita e le capacità innovative delle imprese.

4

INDICI DI CONCENTRAZIONE nel misurarli bisognerebbe tener conto sia del numero delle imprese che le differenze nella loro grandezza (in termini di fatturato e di valore aggiunto) Asse x= n° delle imprese Asse y= % cumulata delle quote di mercato, ordinate in modo decrescente nei 3 ipotetici settori A, B e C. A= più concentrato (monopolio) B= meno concentrato MA le imprese hanno la stessa dimensione C= formato da un insieme di grandi imprese (maggior potere di mercato) e numerose piccole imprese.

B= meno concentrato MA le imprese hanno la stessa dimensione. C= formato da un insieme di grandi imprese (maggior potere di mercato) e numerose piccole imprese.")

5

Principali indici di concentrazione

Coefficiente di Gini Rapporto di concentrazione Indice di Herfindahl

6

Coefficiente di Gini -Se K / T = 0: equidistribuzione

-Se K / T = 1: monopolio La retta (45°) rappresenta il caso di minima concentrazione, in cui tutte le imprese sono uguali. A seconda dell’aumento o della diminuzione dell’area di K, abbiamo più o meno concentrazione.

rappresenta il caso di minima concentrazione, in cui tutte le imprese sono uguali. A seconda dell’aumento o della diminuzione dell’area di K, abbiamo più o meno concentrazione.")

7

Rapporto di Concentrazione somma delle quote di mercato delle prima n imprese operanti nel mercato

CR = Vantaggi: Facile da calcolare Va bene per paragonare la concentrazione di varie industrie, utilizzando lo stesso n Svantaggi: Arbitrarietà di n le conclusioni sulla concentrazione dell’industria cambiano a seconda del n scelto => Gli altri 2 indici soddisfano i criteri prima esposti

8

Indice di Herfindahl H = somma del quadrato delle quote di mercato di tutte le imprese dell’industria = Vantaggi: Tiene conto sia della numerosità delle imprese dell’industria che delle differenze di quota di mercato È compreso tra 0 e 1, con valori maggiori quando la concentrazione aumenta (H=0 se concorrenza perfetta; H=1 se monopolio) Nell’indice ciascuna impresa è ponderata con un peso uguale a se stessa Si può calcolare il numero equivalente: numero di imprese di uguale dimensione che genererebbe lo stesso valore dell’indice

Nell’indice ciascuna impresa è ponderata con un peso uguale a se stessa. Si può calcolare il numero equivalente: numero di imprese di uguale dimensione che genererebbe lo stesso valore dell’indice.")

9

CRITERI DI CLASSIFICAZIONE IMPRESE

Le imprese possono essere classificate secondo numerosi criteri, ad esempio: In base all’oggetto della produzione; In base al settore di attività; In base al tipo di processo produttivo; In base alle dimensioni; In base al soggetto giuridico;

10

I parametri dimensionali

La grande impresa La media impresa La piccola impresa La micro impresa e l’impresa artigiana

11

La definizione quantitativa

Secondo Istat e Eurostat da 1 a 9 addetti l’impresa è classificata come micro-impresa; da 10 a 99 addetti l’impresa è piccola; da 100 a 499 addetti si parla di media impresa; oltre i 500 addetti l’impresa è di grandi dimensioni. Secondo L’Unione Europea (Raccomandazione 2003/361) Dipendenti Fatturato Totale Stato Patrimoniale Micro Impresa < 10 < 2 M€ Piccola Impresa < 50 < 10 M€ Media Impresa < 250 < 50 M€ < 43 M € Grande Impresa > 250 > 50 M€ > 43 M€

Dipendenti. Fatturato. Totale Stato Patrimoniale. Micro Impresa. < 10. < 2 M€ Piccola Impresa. < 50. < 10 M€ Media Impresa. < 250. < 50 M€ < 43 M € Grande Impresa. > 250. > 50 M€ > 43 M€")

12

Micro imprese e imprese artigiane

Sono microimprese le imprese con non più di 9 addetti e un fatturato fino a 2 milioni di euro. Le imprese artigianali possono connotarsi diversamente a seconda delle caratteristiche della loro formula imprenditoriale e il substrato conoscitivo utilizzato nella produzione: manuale/empirico o intellettuale; il livello di meccanizzazione dell’attività la remunerazione dei fattori produttivi

13

La piccola impresa La definizione in base a parametri quantitativi: le classi di fatturato (2-10 mil. di euro; il numero di addetti (da 10 a 99); la capacità produttiva; il capitale investito. I parametri qualitativi: l’ assetto istituzionale di matrice imprenditoriale l’accentramento dei processi decisionali l’operare in reti di relazioni interaziendali la semplicità della struttura organizzativa l’entità limitata del patrimonio limiti nelle opzioni strategiche

; la capacità produttiva; il capitale investito. I parametri qualitativi: l’ assetto istituzionale di matrice imprenditoriale. l’accentramento dei processi decisionali. l’operare in reti di relazioni interaziendali. la semplicità della struttura organizzativa. l’entità limitata del patrimonio. limiti nelle opzioni strategiche.")

14

Il peso delle piccole imprese in Italia

27% imprese è formato da 1-2 addetti 95% ha meno di 10 addetti 47% di occupati è in imprese con meno di 10 addetti 70% degli occupati nell’industria manifatturiera è in imprese con meno di 100 addetti

15

Caratteristiche e limiti delle piccole imprese

Assetti istituzionali ove vi è coincidenza tra controllo e management Commistione tra esigenze familiari (ad esempio spazi gestionali per i familiari) ed interessi aziendali Processi decisionali fortemente centralizzati in un piccolo nucleo Rischio del ricambio generazionale Coinvolgimento in reti di relazioni interaziendali Forti interdipendenze Flessibilità e specializzazione Sviluppo legato solo alle competenze dell’imprenditore Strutture organizzative semplici e veloci Rischio impoverimento e basso coinvolgimento di tutto il capitale umano; limiti alle carriere; rischi nel momento dello sviluppo Risorse finanziarie limitate e orientamento alla prudenza Limiti nelle opportunità di crescita Opzioni strategiche soprattutto nei settori ad elevata specializzazione dove è importante la soddisfazione del cliente più del prezzo Rischio di rimanere in nicchie

ed interessi aziendali. Processi decisionali fortemente centralizzati in un piccolo nucleo. Rischio del ricambio generazionale. Coinvolgimento in reti di relazioni interaziendali. Forti interdipendenze. Flessibilità e specializzazione. Sviluppo legato solo alle competenze dell’imprenditore. Strutture organizzative semplici e veloci. Rischio impoverimento e basso coinvolgimento di tutto il capitale umano; limiti alle carriere; rischi nel momento dello sviluppo. Risorse finanziarie limitate e orientamento alla prudenza. Limiti nelle opportunità di crescita. Opzioni strategiche soprattutto nei settori ad elevata specializzazione dove è importante la soddisfazione del cliente più del prezzo. Rischio di rimanere in nicchie.")

16

La media impresa Definizione quantitativa

Per UE addetti tra 50 e 250 e fatturato tra 7 e 40 milioni di euro Per Eurostat tra 100 e 500 unità Per Mediobanca: 50 ed il 499 addetti, un fatturato tra i 16 ed i 60 milioni Definizione qualitativa Varietà di elementi che la pongono come ibrido tra piccola e grande ma con sua autonoma specificità

17

La media impresa si connota per la capacità di gestione di dualismi che ne definiscono l’essenza:

tra leader di un comparto e “piccola” nel settore tra imprenditorialità e managerialità tra vecchie e nuove generazioni tra orientamento al prodotto e orientamento al marketing tra tangibile e intangibile tra l’integrazione verticale e lo sviluppo per linee esterne tra locale e globale tra modelli organizzativi consolidati e nuovi modelli sperimentali tra imprenditorialità individuale e imprenditorialità collettiva

18

Sistemi produttivi locali

Sono caratterizzati da un’ampia divisione del lavoro tra imprese specializzate, dalla diffusione di molteplici competenze imprenditoriali e da mix di cooperazione e competizione. Un’area territoriale caratterizzata da elevata concentrazione di piccole imprese con una particolare specializzazione produttiva, dove esiste un particolare rapporto tra presenza di imprese e popolazione residente delinea un distretto industriale Diverso è il caso delle aree di specializzazione produttiva ove mancano la componente socio-culturale e fenomeni di interrelazione tra le imprese

19

Indicatori per individuare aree aventi caratteristiche formali di distretto

INDICE DI INDUSTRIALIZZAZIONE MANIFATTURIERA Serve a dimostrare che nel territorio l’importanza dell’attività manifatturiera, in termini di addetti, è maggiore di quanto sia in Italia, con uno scostamento prefissato INDICE DI DENSITA’ IMPRENDITORIALE Serve ad indicare che nel territorio il n° delle unità produttive manifatturiere per abitante maggiore di quanto sia in Italia INDICE DI SPECIALIZZAZIONE PRODUTTIVA Serve a provare l’esistenza di una specializzazione nell’ambito dell’industria manifatturiera, definita con la presenza di un settore che è più importante di quanto sia in Italia RILEVANZA DEL SETTORE DI SPECIALIZZAZIONE Definita dalla sua quota, nell’industria manifatturiera locale, maggiore di un valore predefinito (20%) Parametro che ha lo scopo di selezionare le aree di piccole imprese e escludere quelle in cui il peso delle grandi è maggiore. Si impone che nel settore, in cui l’area è specializzata prevalgano le imprese con meno di 200 addetti

Parametro che ha lo scopo di selezionare le aree di piccole imprese e escludere quelle in cui il. peso delle grandi è maggiore. Si impone che nel settore, in cui l’area è specializzata prevalgano le imprese con meno di 200 addetti.")

21

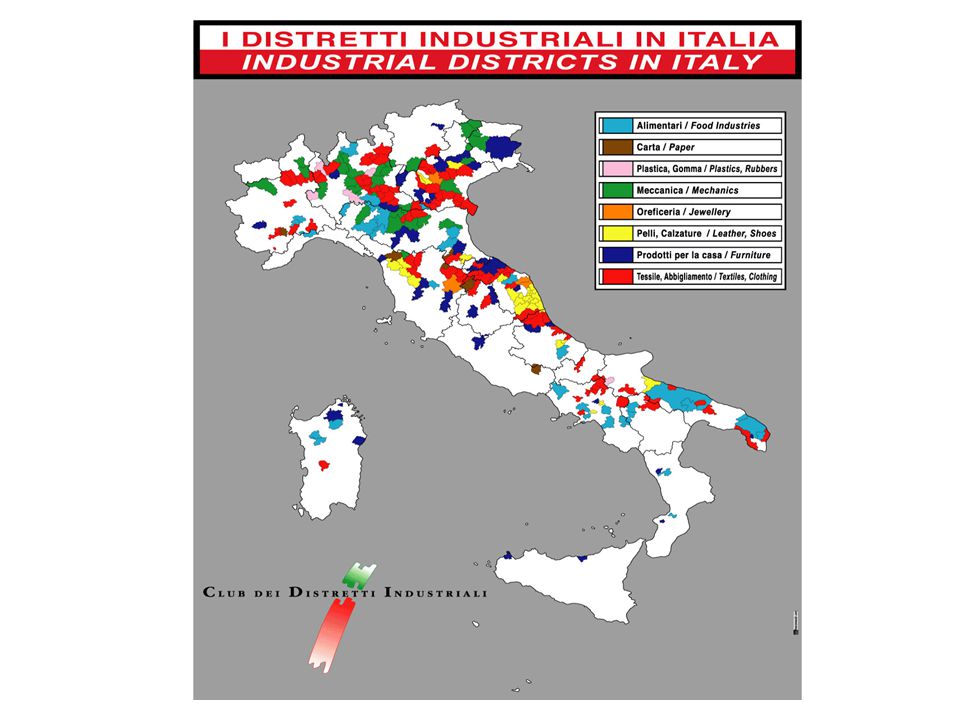

NORD-EST: 17 Veneto Vetro – Murano; Calzature - Brenta; Sportsystem – Montebelluna; Concia - Arzignano; Occhiali – Belluno; Mobile - Q. del Piave; Tessile - Schio, Thiene, Valdagno; Inoxvalley; Meccanica - Schio, Thiene- Montecchio Friuli VG Sedie – Manzano; Mobile - Livenza; Emilia Romagna Ceramica – Sassuolo; Tessile - Carpi Macchine agricole - Reggio Emilia; Oleodinamica; Meccanica alimentare NORD-OVEST: 9 Lombardia Mobile- Brianza; Calze - Castelgoffredo; Tessile – Como; Meccanica - Lecco; Metalli – Lumezzane Piemonte Tessile/abbigliamento - Biella; Oreficeria - Valenza Po; Casalinghi - Cusio; Meccanica - Pianezza Pinerolo SUD: 9 Abruzzo Abbigliamento Nord Abruzzese; Abbigliamento Sud Abruzzese Puglia Imbottito Murge; Calzatura - Salento; Abbigliamento – Salento; Calzatura Barletta Campania Calzatura e Abbigliamento – Napoli; Concia –Solofra CENTRO: 6 Toscana Tessile - Prato; Marmo - Carrara; Concia - S. Croce sull’Arno Marche Mobile – Pesaro; Calzatura - Fermo; Lazio Ceramica -Civita Castellana

22

Le medie imprese “cresciute”

Medie imprese diventate grandi dal 1998 al 2003 (dati Mediobanca-Unioncamere, 2007) Il 23% è acquisito da gruppi stranieri Il 41,8% da gruppi Italiani Il 28,9% rimane indipendente Il 6,3% se la passa male

Il 23% è acquisito da gruppi stranieri. Il 41,8% da gruppi Italiani. Il 28,9% rimane indipendente. Il 6,3% se la passa male.")

23

L’indagine Mediobanca

Imprese con dipendenti e mln€ di fatturato: circa 4000 imprese con il seguente profilo il 14% della produzione manifatturiera italiana a valore (22% con l’indotto); la maggiore concentrazione di imprese è nelle aree del Nord Est Centro e in Lombardia; bassa, ma in espansione, la presenza nel Mezzogiorno. l’attività prevalente è nei settori tipici del made in Italy; oltre il 70% a proprietà familiare; specializzate, con produzioni differenziate nella fascia medio-alta, incentrate sul valore della qualità, del brand, del design, del servizio al cliente; esse occupano posizioni di mercato di nicchia rilevanti a livello internazionale e si avvalgono di dense reti di relazioni a monte e a valle

; la maggiore concentrazione di imprese è nelle aree del Nord Est Centro e in Lombardia; bassa, ma in espansione, la presenza nel Mezzogiorno. l’attività prevalente è nei settori tipici del made in Italy; oltre il 70% a proprietà familiare; specializzate, con produzioni differenziate nella fascia medio-alta, incentrate sul valore della qualità, del brand, del design, del servizio al cliente; esse occupano posizioni di mercato di nicchia rilevanti a livello internazionale e si avvalgono di dense reti di relazioni a monte e a valle.")

24

Contributo al Valore Aggiunto Fonte: Mediobanca (2007)

Andamento del Valore Aggiunto Fonte: Mediobanca (2007)

")

25

Le Microimprese e le Medie Imprese svolgono un ruolo centrale nell’economia europea. Sono tra le più importanti fonti di competenze imprenditoriali, d’innovazione e di occupazione. Nell’Unione Europea allargata composta da 25 paesi, circa 23 milioni di PMI forniscono intorno a 75 milioni di posti di lavoro e rappresentano il 99% di tutte le imprese

26

Determinanti della dimensione di impresa

Quattro motivazioni alla base della creazione di una GRANDE IMPRESA: 1. Economie di scala= Situazione per la quale un'impresa che inizia a produrre su più grande scala, ottiene vantaggi derivanti dalla diminuzione del costo di produzione unitario al costo della produzione stessa; 2. Economie di diversificazione= Produrre una varietà di beni, consente di operare con costi medi inferiori; La presenza delle prime 2 motivazioni, favorisce FUSIONI ORIZZONTALI tra imprese di uno stesso ramo produttivo, con lo scopo di accrescere il potere di mercato. 3. Costi di transazione; 4. Fattori istituzionali= efficienza del sistema giudiziario che favorisce le transazioni di mercato, garantendo il rispetto delle pattuizioni contrattuali;

27

IMPRESA MULTINAZIONALE

Possiamo definire l’impresa multinazionale come un insieme di mezzi di produzione dipendenti da un unico centro decisionale che controlla varie unità locali distribuite in vari Paesi. Essa, in sostanza, è una grande società o un insieme di società che possiede la direzione centrale (casa madre) in un determinato Stato e gli stabilimenti produttivi sparsi in varie parti del mondo. I caratteri essenziali dell’impresa multinazionale sono costituiti da: operare direttamente in più Stati (almeno 6, derivandovi oltre 1/3 del fatturato); avere un’area di attività ed influenza estesa spesso a buona parte del globo; avere migliaia di dipendenti diretti e fatturati superiori al bilancio di diverse nazioni; avere un’elevata specializzazione nelle varie funzioni interne, distribuite a seconda delle condizioni locali e delle strategie aziendali.

in un determinato Stato e gli stabilimenti produttivi sparsi in varie parti del mondo. I caratteri essenziali dell’impresa multinazionale sono costituiti da: operare direttamente in più Stati (almeno 6, derivandovi oltre 1/3 del fatturato); avere un’area di attività ed influenza estesa spesso a buona parte del globo; avere migliaia di dipendenti diretti e fatturati superiori al bilancio di diverse nazioni; avere un’elevata specializzazione nelle varie funzioni interne, distribuite a seconda delle condizioni locali e delle strategie aziendali.")

28

Connotati qualitativi della grande impresa

1) la dimensione elevata; 2) l’apporto di manager nell’attività di governo; 3) la capacità di organizzazione autonoma di taluni fattori di produzione; 4) il potere di condizionamento nei confronti di soggetti esterni; 5) la frequente strutturazione a gruppo.

la dimensione elevata; 2) l’apporto di manager nell’attività di governo; 3) la capacità di organizzazione autonoma di taluni fattori di produzione; 4) il potere di condizionamento nei confronti di soggetti esterni; 5) la frequente strutturazione a gruppo.")

29

…………..Alcuni studiosi però, preferiscono distinguere più dettagliatamente:

Multinazionale l’impresa che possiede all’estero almeno il 25% dei propri investimenti produttivi e dei propri dipendenti, realizzandovi almeno 1/4 del fatturato complessivo. Internazionale l’impresa che ha un orientamento generale di carattere essenzialmente nazionale, cioè opera soprattutto nell’ambito del Paese al quale appartiene, ma è dotata di un’apposita sezione internazionale che gestisce lo sviluppo delle attività estere. Transnazionale l’impresa che appartiene ad operatori di diversi Paesi, ma possiede un centro unico non soggetto a vincoli da parte dei Paesi cui appartengono i proprietari. Sovranazionale l’impresa che, essendo presente in gran parte del mondo, nelle sue decisioni si sente vincolata solo da norme introdotte da appositi accordi internazionali.

30

Vantaggi e limiti della grande impresa

Economie di scala tecnologiche Economie di scala di gestione Specializzazione e innovazione Bassi rischi di mercato grazie alle internalizzazioni Capacità di influenza del mercato Limiti La flessibilità è limitata in condizione di forte turbolenza e complessità e quando l’efficienza produttiva non è il solo parametro ma diventano importanti la flessibilità e la rapidità di risposta.

31

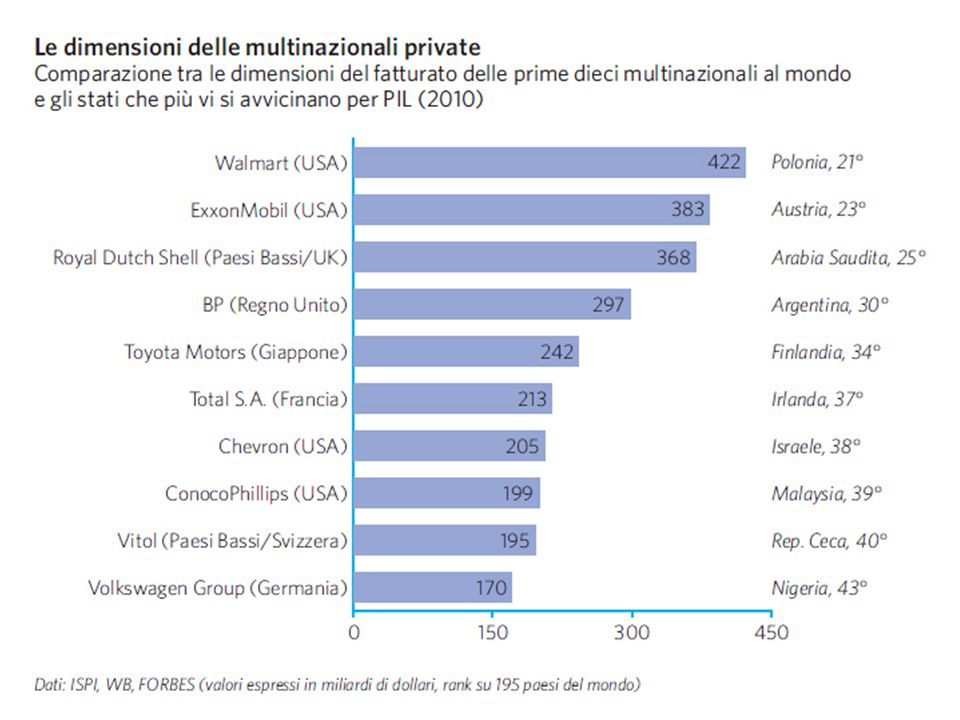

………….alcuni numeri Oggi la Terra è popolata da circa 6 miliardi di persone; Circa 1 miliardo di persone sono all’interno del sistema “globalizzazione” (consumano o producono); Circa 2 miliardi di persone sono i poveri dei PVS. Circa 3 miliardi di persone sono gli esclusi, gli “inutili”: non potranno mai né produrre, né consumare; Le imprese multinazionali nel mondo sono circa 400; Controllano il 65% del commercio planetario, di cui il 42% avviene tra filiali della stessa impresa; Detengono il 50% della liquidità mondiale; I dipendenti diretti sono 72 milioni; Solo 12 milioni sono i dipendenti diretti delle multinazionali nei Paesi del Terzo Mondo

; Circa 2 miliardi di persone sono i poveri dei PVS. Circa 3 miliardi di persone sono gli esclusi, gli inutili : non potranno mai né produrre, né consumare; Le imprese multinazionali nel mondo sono circa 400; Controllano il 65% del commercio planetario, di cui il 42% avviene tra filiali della stessa impresa; Detengono il 50% della liquidità mondiale; I dipendenti diretti sono 72 milioni; Solo 12 milioni sono i dipendenti diretti delle multinazionali nei Paesi del Terzo Mondo.")

32

Multinazionali nel mondo

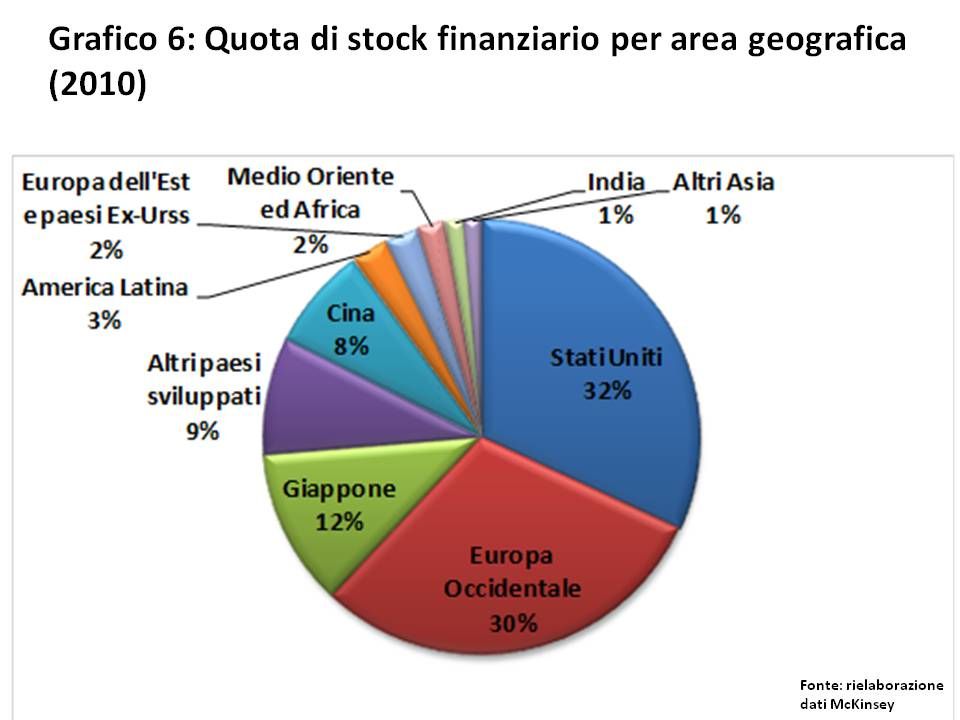

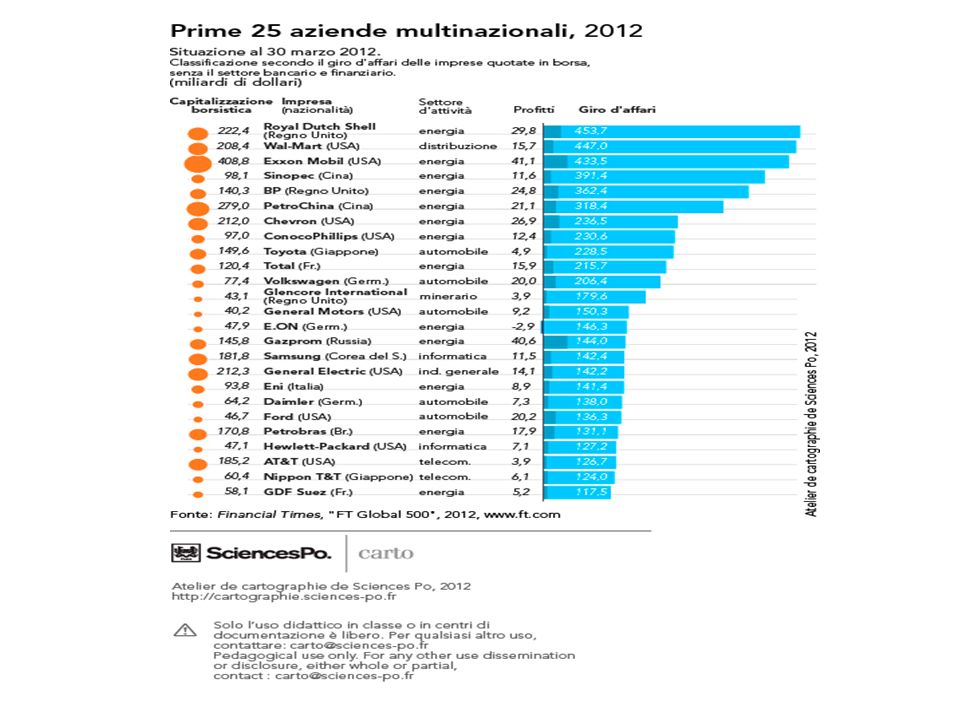

Le multinazionali nel mondo sono 387 (di cui 335 industriali), fatturano complessivamente mld di euro. In proporzione, le nordamericane fatturano di più, ma creano minore occupazione di quelle russo-asiatiche. Le europee hanno mediamente una dimensione maggiore. Aspetti economico-patrimoniali delle multinazionali nel periodo L’Oriente batte l’Occidente per volumi di vendite, stabilità finanziaria e liquidità; l’Occidente, pur se con margini in calo nel 2012, vince ancora per redditività ed efficienza. L’Europa è dietro l’Oriente e il Nord America nei ricavi high tech (che assicurano un maggiore rendimento del capitale), ma sta recuperando terreno investendo soprattutto nella ricerca di alta tecnologia (farmaceutica in primis). Le multinazionali italiane sono fanalino di coda in Europa. L’Italia scende da 17 nel 2011 a 16 nel 2012. Positivi segnali da tecnologia e occupazione, ma nel complesso ancora troppo deboli e troppo lontane da tedesche e francesi. Restano quindi perdenti nel confronto con Germania e Francia (minore redditività, minore solidità finanziaria, minore produttività e minore capacità di profitto). Il contributo al fatturato aggregato europeo delle multinazionali con sede in Italia è pari al 7%, contro il 26% del Regno Unito, il 21% della Germania e il 15% della Francia.

, fatturano complessivamente mld di euro. In proporzione, le nordamericane fatturano di più, ma creano minore occupazione di quelle russo-asiatiche. Le europee hanno mediamente una dimensione maggiore. Aspetti economico-patrimoniali delle multinazionali nel periodo L’Oriente batte l’Occidente per volumi di vendite, stabilità finanziaria e liquidità; l’Occidente, pur se con margini in calo nel 2012, vince ancora per redditività ed efficienza. L’Europa è dietro l’Oriente e il Nord America nei ricavi high tech (che assicurano un maggiore rendimento del capitale), ma sta recuperando terreno investendo soprattutto nella ricerca di alta tecnologia (farmaceutica in primis). Le multinazionali italiane sono fanalino di coda in Europa. L’Italia scende da 17 nel 2011 a 16 nel Positivi segnali da tecnologia e occupazione, ma nel complesso ancora troppo deboli e troppo lontane da tedesche e francesi. Restano quindi perdenti nel confronto con Germania e Francia (minore redditività, minore solidità finanziaria, minore produttività e minore capacità di profitto). Il contributo al fatturato aggregato europeo delle multinazionali con sede in Italia è pari al 7%, contro il 26% del Regno Unito, il 21% della Germania e il 15% della Francia.")

33

POTERE DI MERCATO E POTERE DELLE NAZIONI

34

Struttura e attività delle multinazionali estere in ITALIA Fonte Istat 2010

37

Processi di Integrazione

Per poter vincere la concorrenza, le imprese possono usare tre strategie diverse: Accrescere la produttività con l’introduzione di tecnologie sempre più moderne; Ridurre la concorrenza mediante l’acquisizione delle imprese più deboli; Operare fusioni con altre imprese rilevanti. Ciò comporta processi di concentrazione tecnica e finanziaria che può essere di due tipi: verticale ed orizzontale. La concentrazione verticale (o integrazione verticale), si ha quando la stessa impresa concentra, in una sola area, le diverse fasi produttive che concorrono alla fabbricazione di un articolo finito (ad esempio filatura, tintura, tessitura, appretto, confezione di biancheria). Molto spesso l’integrazione si estende anche a monte e a valle dell’attività principale, come nel caso delle compagnie petrolifere (estrazione del greggio, trasporto con proprie navi, raffinazione, produzione dei derivati petroliferi, distribuzione dei prodotti finiti). La concentrazione orizzontale, invece, si ha quando un’impresa acquisisce sotto la stessa direzione vari stabilimenti che fabbricano lo stesso prodotto. Questo processo di concentrazione comporta un continuo ampliamento degli stabilimenti principali e la chiusura di quelli minori, in modo da realizzare economie di scala e risparmiare sui costi fissi; in questo modo, le industrie tendono a stabilire posizioni di monopolio o di oligopolio su vasti territori.

, si ha quando la stessa impresa concentra, in una sola area, le diverse fasi produttive che concorrono alla fabbricazione di un articolo finito (ad esempio filatura, tintura, tessitura, appretto, confezione di biancheria). Molto spesso l’integrazione si estende anche a monte e a valle dell’attività principale, come nel caso delle compagnie petrolifere (estrazione del greggio, trasporto con proprie navi, raffinazione, produzione dei derivati petroliferi, distribuzione dei prodotti finiti). La concentrazione orizzontale, invece, si ha quando un’impresa acquisisce sotto la stessa direzione vari stabilimenti che fabbricano lo stesso prodotto. Questo processo di concentrazione comporta un continuo ampliamento degli stabilimenti principali e la chiusura di quelli minori, in modo da realizzare economie di scala e risparmiare sui costi fissi; in questo modo, le industrie tendono a stabilire posizioni di monopolio o di oligopolio su vasti territori.")

38

La classifica delle aziende italiane

Ecco la graduatoria delle aziende Italiane secondo Mediobanca rapporto 2012 (valori in migliaia di euro) 1) ENI € ) EXOR € (quasi + 26 miliardi rispetto al 2010, sale di un posto) 3) ENEL € (nonostante un +6 miliardi scende dal 2° al 3°) 4) GSE – GESTORE DEI SERVIZI ENERGETICI € (sale di un posto dal 2010) 5) TELECOM ITALIA € (+ 2 milioni ma scende dal 4° al 5°) 6) FINMECCANICA € (perde 1 miliardo di fatturato ma resta stabile come posizione) 7) ESSO ITALIANA € (guadagna quasi 2 miliardi i in più e sale dal 8° al 7°) 8) EDIZIONE € (scende di 1 posto) 9) EDISON € (+1 miliardo ma stabile al 9°) 10) SARAS – RAFFINERIE SARDE € (+2,5 miliardi sale di un posto) 11) RIVA FIRE € (+2 miliardi circa sale di un posto) 12) POSTE ITALIANE € (guadagna neanche 30 milioni di euro in più ma 2 posizioni) 13) TOTALERG € (sale dal 13° al 14°) 14) KUWAIT PETROLEUM ITALIA € (scende di una posizione) 15) PRYSMIAN € (dal 26° posto passa al 15° con un incremento del fatturato di 3 miliardi) 16) ERG € (21° posto nel 2010) 17) SUPERMARKETS ITALIANI € (scendono di 1 posto) 18) FERROVIE DELLO STATO ITALIANE € (cadono di 3 posti dal 15° al 18°) ) LUXOTTICA GROUP € (stabile con un lieve incremento nel fatturato) 20) A2A € (passa dal 18° al 20°)

1) ENI € ) EXOR € (quasi + 26 miliardi rispetto al 2010, sale di un posto) 3) ENEL € (nonostante un +6 miliardi scende dal 2° al 3°) 4) GSE – GESTORE DEI SERVIZI ENERGETICI € (sale di un posto dal 2010) 5) TELECOM ITALIA € (+ 2 milioni ma scende dal 4° al 5°) 6) FINMECCANICA € (perde 1 miliardo di fatturato ma resta stabile come posizione) 7) ESSO ITALIANA € (guadagna quasi 2 miliardi i in più e sale dal 8° al 7°) 8) EDIZIONE € (scende di 1 posto) 9) EDISON € (+1 miliardo ma stabile al 9°) 10) SARAS – RAFFINERIE SARDE € (+2,5 miliardi sale di un posto) 11) RIVA FIRE € (+2 miliardi circa sale di un posto) 12) POSTE ITALIANE € (guadagna neanche 30 milioni di euro in più ma 2 posizioni) 13) TOTALERG € (sale dal 13° al 14°) 14) KUWAIT PETROLEUM ITALIA € (scende di una posizione) 15) PRYSMIAN € (dal 26° posto passa al 15° con un incremento del fatturato di 3 miliardi) 16) ERG € (21° posto nel 2010) 17) SUPERMARKETS ITALIANI € (scendono di 1 posto) 18) FERROVIE DELLO STATO ITALIANE € (cadono di 3 posti dal 15° al 18°) ) LUXOTTICA GROUP € (stabile con un lieve incremento nel fatturato) 20) A2A € (passa dal 18° al 20°)")

41

Grazie per l’attenzione

Presentazioni simili