Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Financial Risk Management: introduzione

Cristina Soppelsa Master Direzione Amministrazione, Finanza e Controllo di Gestione 7 ottobre 2010

2

Agenda rischio e valore d’impresa rischi finanziari

tasso di interesse e curva dei tassi di interesse tasso di cambio gestione dei rischi finanziari: i derivati FRA swaps options

3

Rischio e valore d’impresa

Valore dell’impresa attualizzazione dei flussi di cassa che ci si aspetta che l’azienda sarà in grado di generare in futuro Il rischio associato alla realizzazione di tali flussi può essere: incorporato nella stima dei flussi attesi (moltiplicando tali flussi per la probabilità che gli stessi si realizzino) incorporato nel tasso di attualizzazione dei flussi

incorporato nel tasso di attualizzazione dei flussi.")

4

Rischio e valore d’impresa

Ridurre il rischio Creare valore Rischio: variazione di una grandezza rilevante in impresa in funzione dell’incerta realizzazione di alcuni eventi Gestire il rischio in impresa significa gestire l’incertezza sul valore dell’impresa derivante da eventi non controllabili, limitando l’esposizione a fonti di rischio non correlate con l’attività tipica dell’impresa (es: variazione dei tassi di interesse o cambio): stabilizza il cash flow, aumentando il valore dell’azienda facilita la pianificazione finanziaria riduce le possibilità di incorrere in situazioni di tensione finanziaria consente al manager operativo di focalizzarsi meglio sui suoi obiettivi

: stabilizza il cash flow, aumentando il valore dell’azienda. facilita la pianificazione finanziaria. riduce le possibilità di incorrere in situazioni di tensione finanziaria. consente al manager operativo di focalizzarsi meglio sui suoi obiettivi.")

5

Rischi finanziari I fattori che originano rischi aziendali:

Rischio strategico Rischio operativo Rischio economico Rischio di natura tecnologica Rischi finanziari tasso di interesse tasso di cambio di commodities

6

Sviluppo di strumenti per la gestione dei rischi finanziari

L’impresa crea valore “facendo il suo mestiere” (gestione operativa) eppure la creazione di valore potrebbe essere sub-ottimale se non gestisce gli altri rischi. Tali rischi, infatti, pur essendo estranei alla gestione caratteristica d’impresa, possono facilmente condizionare il reddito operativo e, in ogni caso, rendere intollerabile la variabilità dei profitti complessivi Sviluppo di strumenti per la gestione dei rischi finanziari I rischi finanziari: rischio di tasso d’interesse rischio di cambio rischio di commodities

eppure la creazione di valore potrebbe essere sub-ottimale se non gestisce gli altri rischi. Tali rischi, infatti, pur essendo estranei alla gestione caratteristica d’impresa, possono facilmente condizionare il reddito operativo e, in ogni caso, rendere intollerabile la variabilità dei profitti complessivi. Sviluppo di strumenti per la gestione dei rischi finanziari. I rischi finanziari: rischio di tasso d’interesse. rischio di cambio. rischio di commodities.")

7

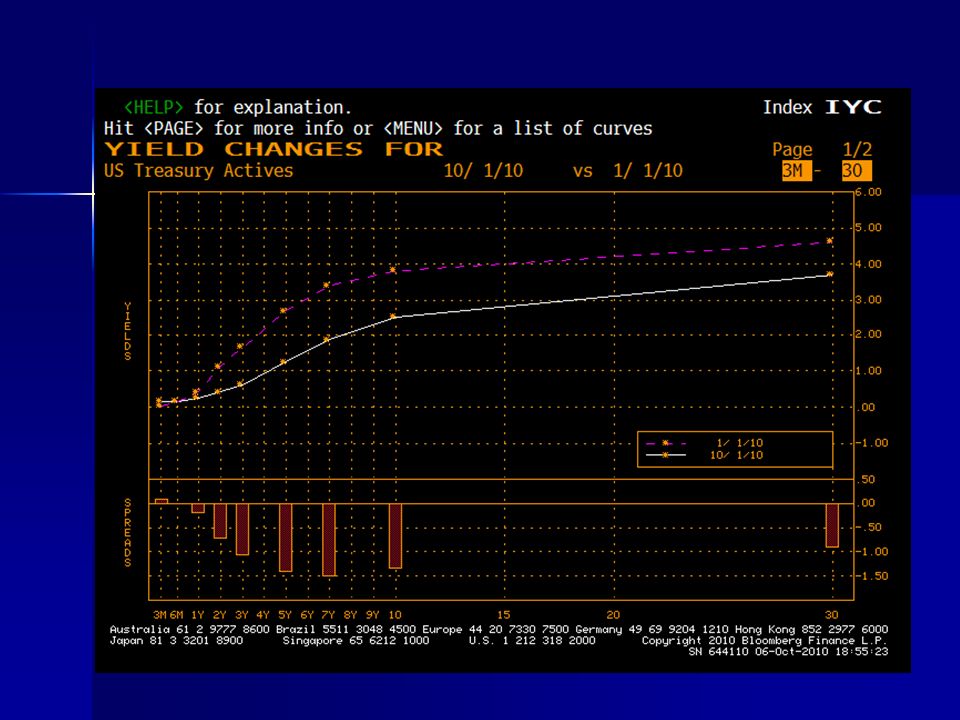

Rischi finanziari: tasso di interesse

Def: incertezza derivante dalla variazione del livello e della conformazione della curva dei tassi di interesse con riferimento all’impatto di tali mutamenti sui flussi di cassa futuri e sui valori di mercato delle attività e passività di bilancio sulle gestioni produttive Andamento storico del tasso Euribor a 6 mesi

8

Curva dei tassi di interesse (Yield curve)

Def: la yield curve è la relazione tra il tasso di interesse e la scadenza (time to maturity) di un debito associato ad uno specifico prenditore di fondi.

di un debito associato ad uno specifico prenditore di fondi.")

9

Curva dei tassi di interesse a termine (Yield curve)

Che cosa determina la forma della curva dei tassi di interesse a termine? La forma della struttura a termine dei tassi spot e dei tassi forward dipende da 3 fattori: A) le aspettative del mercato sul comportamento dei tassi di interesse in futuro B) il premio per il rischio C) il ‘convexity bias’

le aspettative del mercato sul comportamento dei tassi di interesse in futuro. B) il premio per il rischio. C) il ‘convexity bias’")

10

A) Le aspettative del mercato sui tassi di interesse in futuro

Parte a BT Banche centrali Parte a MLT aspettative degli operatori Queste aspettative dipendono dalla visione del mercato su: situazione macroeconomica direzione futura della politica monetaria effetto di mean-reverting fattori di lungo periodo

11

1. Situazione macroeconomica

Se il mercato si aspetta un aumento della crescita economica e nella domanda di credito, allora si aspetta un aumento dell’inflazione e dei tassi di interesse e viceversa. Perché?

12

2. Direzione futura della politica monetaria

In genere la Banca Centrale: – agisce con politiche monetarie anticicliche, aumentando i tassi ufficiali quando l’economia cresce velocemente e si alimentano i rischi di inflazione, diminuendo i tassi ufficiali quando l’economia si contrae e la carenza di domanda alimenta i rischi deflazionistici. – tende ad aggiustare gradualmente i tassi, per cui un primo intervento sui tassi alimenta aspettative di interventi futuri. Un primo rialzo dei tassi ufficiali crea l’aspettativa di ulteriori rialzi, la parte a lungo della struttura a termine aumenta, aumentando la pendenza della curva. Nel momento effettivo del rialzo la pendenza si riduce per lo spostamento verso l’alto della parte a breve

13

3. Effetto di mean-reverting

Quando i tassi sono eccezionalmente alti/bassi ritornano verso un livello di equilibrio di lungo periodo Quindi se la banca centrale dichiara che non interverrà sui tassi, ma il livello attuale è eccezionalmente basso si aspetta comunque un rialzo dei tassi

14

4. Fattori di lungo periodo

Storia passata dell’inflazione del Paese Dimensione del debito pubblico e del deficit Indipendenza della banca centrale nella definizione della politica monetaria Se casi di iperinflazione in passato o alto debito pubblico o tendenza del Governo a stampare moneta per finanziare il debito (rischi inflazionistici più elevati) o scarsa indipendenza della banca centrale (il Governo suggerisce la politica monetaria a scopi elettorali), allora i tassi a lungo tendono ad essere più alti e la pendenza della struttura a termine tende ad essere positiva

o scarsa indipendenza della banca centrale (il Governo suggerisce la politica monetaria a scopi elettorali), allora. i tassi a lungo tendono ad essere più alti e la pendenza della struttura a termine tende ad essere positiva.")

15

B) Il premio per il rischio

L’evidenza empirica dimostra che gli investitori richiedono un premio per il rischio sui titoli a lunga scadenza perché ritenuti più rischiosi, che devono dare rendimenti più alti (rispetto ai titoli a breve) perché i rendimenti sono più volatili. Due spiegazioni: premio per la liquidità (Il mercato dei titoli a lunga scadenza è meno appetibile, per maggiori incertezze, difficoltà previsive per le scadenze più lunghe, maggiore possibilità di perdite in conto capitale conseguenti a rialzi imprevisti dei tassi) il rischio di un’attività dipende dalla sua sensibilità (covar.) a fattori di rischio sistematico

perché i rendimenti sono più volatili. Due spiegazioni: premio per la liquidità (Il mercato dei titoli a lunga scadenza è meno appetibile, per maggiori incertezze, difficoltà previsive per le scadenze più lunghe, maggiore possibilità di perdite in conto capitale conseguenti a rialzi imprevisti dei tassi) il rischio di un’attività dipende dalla sua sensibilità (covar.) a fattori di rischio sistematico.")

16

C) Il convexity bias Impatto della relazione non lineare prezzo-rendimento sulla pendenza della struttura a termine. Questo impatto è molto piccolo nella parte a breve della curva, ma può essere molto significativo nelle scadenze più lunghe. Se la curva prezzo-rendimento è positivamente convessa una data diminuzione del rendimento aumenta il prezzo del titolo più di quanto un aumento del rendimento della stessa grandezza non lo faccia diminuire. Il convexity bias aumenta all’aumentare della volatilità dei tassi di interesse

17

Le principali teorie e le possibili forme della struttura a termine

Teoria delle aspettative La pendenza della struttura a termine dipende solo dalla componente delle aspettative di mercato sui tassi di interesse Le diverse forme riflettono le attese del mercato sull’andamento futuro dei tassi di interesse - Crescenti (incremento)/ Decrescenti (ribasso)/ Piatte (invarianza)

/ Decrescenti (ribasso)/ Piatte (invarianza)")

18

Le principali teorie e le possibili forme della struttura a termine

Teoria del premio per la liquidità: aspettative + maggior rendimento per titoli con scadenza più lunga e minore liquidità. I tassi di mercato non riflettono solo le aspettative ma incorporano anche i premi per il rischio che si riflettono sui tassi di interesse. In media nel lungo periodo i premi per il rischio sono positivi e variano nel tempo. La propensione al rischio degli investitori spinge i tassi a termine ad essere sistematicamente più alti dei tassi a pronti attesi, di un ammontare pari al premio per il rischio di detenere titoli con scadenze più lunghe

19

Le principali teorie e le possibili forme della struttura a termine

Teoria della segmentazione dei mercati Preferenze degli investitori per alcuni intervalli di scadenze Gli investitori hanno forti preferenze per obbligazioni con certe scadenze piuttosto che altre (tipicamente quelle più brevi)

")

20

Le possibili forme della curva a termine

Curva Pendenza positiva Ha spesso preceduto una ripresa economica. Il mercato chiede tassi crescenti mano a mano che la scadenza si allunga. Una crescita economica comporta generalmente un rischio di inflazione che la Banca Centrale mitiga con aumenti del tasso di interesse

21

Curva dei tassi

22

Le possibili forme della curva a termine

Curva piatta: segna un rallentamento economico. La curva si appiattisce quando la BC in una fase di restrizione monetaria, alza i tassi I tassi a BT aumentano in quanto riflettono l’aumento della BC, i tassi a MLT diminuiscono, perché si abbassano le aspettative inflazionistiche

23

Le possibili forme della curva a termine

Curva invertita E’ un campanello d’allarme in quanto indica una recessione. Quando i tassi a BT sono maggiori di quelli a LT, il mercato si aspetta una diminuzione dei tassi di interesse e dell’inflazione, in linea con un’economia che entra in una fase recessiva.

25

Previsioni di crescita economica

26

FMI Il Fondo monetario internazionale peggiora le stime sull'economia Usa e avverte che il tasso di disoccupazione nella prima economia mondiale continuerà a restare "ostinatamente elevato". L'Fmi ha tagliato la proiezione sulla crescita di quest'anno al 2,6% a fronte di 3,3% stimato in luglio. Per il 2011 il Fondo vede un'espansione limitata al 2,3% invece che il previsto 2,9%. "Lo scenario più probabile per l'economia Usa è quello di una ripresa che prosegue ma è lenta, con una crescita nettamente inferiore alle precedenti fasi di ripresa, considerando l'ampiezza della recessione", si legge nel World Economic Outlook semestrale del Fondo. L'Fmi sottolinea che la principale ragione per cui la ripresa Usa è così debole è che la spesa per consumi resta fiacca ma ciò non può sorprendere dato che il calo nel valore delle abitazioni, un tasso di disoccupazione al 9,6% e la minore facilità del credito sono tutti incentivi a risparmiare per i consumatori Usa.

27

Politica monetaria Le politiche monetarie continuano ad essere differenziate in blocchi

28

Rischi finanziari: tasso di cambio

Definiamo tasso di cambio nominale il prezzo della valuta estera in termini della valuta nazionale (certo per incerto) Euro/Usd = 0, Usd 1176 Euro (1000/0.85) Euro/Usd = Usd 1000 Euro Euro/Usd = 1, Usd 869 Euro

Euro/Usd = 0, Usd 1176 Euro (1000/0.85) Euro/Usd = Usd 1000 Euro. Euro/Usd = 1, Usd 869 Euro.")

29

Tasso di cambio Definiamo tasso di cambio reale il rapporto tra il prezzo del bene di produzione estera, espresso in valuta locale, e il prezzo del bene di produzione nazionale, espresso in valuta locale Siano: e = € / $ P$ = Il prezzo in $ del bene prodotto all’estero P = Il prezzo in € del bene prodotto all’interno R = e P$ / P ll tasso di cambio reale è un indicatore della competitività internazionale di prezzo

30

Tasso di cambio R = e P$ / P R è sempre maggiore di zero

R crescente testimonia una crescente competitività internazionale di prezzo del produttore locale R decrescente testimonia una riduzione della competitività internazionale di prezzo del produttore locale

31

Tasso di cambio Def: rischio degli operatori finanziari e commerciali la cui attività comporta la compravendita o l’assunzione di impegni in divisa. Rischio che, alla liquidazione dell’operazione, il corso della valuta differisca da quello vigente al momento della conclusione dell’accordo negoziale, sulla base del quale era stata stimata la valutazione di convenienza economica.

32

Previsioni sul Mercato valutario

33

Tasso di cambio Il tasso di cambio può essere fattore di rischio anche in assenza di obbligazioni contrattuali denominate in valuta: concorrenza con imprese estere esportatrici concorrenza con altre imprese domestiche che direttamente o indirettamente acquistano gli input necessari al proprio processo produttivo da imprese estere Autorità Monetarie modifichino la loro politica d’intervento, con riflessi sulla domanda aggregata interna, in relazione a variazioni del tasso si cambio.

34

La gestione dei rischi finanziari

Definizione fonte di rischio Misurazione dell’esposizione Gestione del rischio definizione dei rischi finanziari da monitorare: 1. Rischio di tasso d’interesse 2. Rischio di cambio 3. Rischio di commodities pari nel caso del rischio di cambio all’ammontare in valuta dell’esposizione e, nel caso del rischio di tasso, all’ammontare del valore nominale del debito per la durata di applicazione del nuovo tasso attraverso scelte di gestione industriale, politiche di indebitamento ed operazioni finanziarie specifiche (compravendite a termine, di future, di opzioni e di swap)

")

35

La gestione dei rischi finanziari: i derivati

Def: strumento finanziario il cui valore dipende da quello di un’attività sottostante (underlying asset), reale o finanziaria Negoziati su: Mercati regolamentati OTC

, reale o finanziaria. Negoziati su: Mercati regolamentati. OTC.")

36

I derivati: funzioni e principali tipologie

Funzioni - Copertura (hedging) di interesse di cambio prezzi materie sistematico - Speculazione Tipologie - FRA - Swap - Opzioni

di interesse. di cambio. prezzi materie. sistematico. - Speculazione. Tipologie - FRA. - Swap. - Opzioni.")

37

FRA Def: contratto a termine tra due soggetti che si impegnano a scambiarsi un importo monetario pari alla differenza esistente, a una data prestabilita, tra l’interesse prodotto da un tasso variabile e un tasso fisso concordato, entrambi riferiti ad un capitale nozionale Fine: consente di definire e stabilizzare in anticipo il costo di un debito. L’acquisto di un forward a tasso fisso permette di neutralizzare le perdite (in termini di maggiori oneri finanziari) registrate su un debito a tasso variabile derivanti da andamento crescente dei tassi.

registrate su un debito a tasso variabile derivanti da andamento crescente dei tassi.")

38

Swap Def: contratto in base al quale due parti assumono il reciproco impegno a scambiarsi pagamenti periodici su un capitale di riferimento (detto nozionale) per un periodo di tempo prefissato. Le più comuni tipologie di swaps hanno ad oggetto tassi d’interesse (interest rate swaps) o valute (currency swaps) Fine: può essere utilizzato per trasformare una passività a tasso variabile in una passività a tasso fisso. In questo modo l’impresa si copre dal rischio di un aumento dei tassi d’interesse. Perde tuttavia la possibilità di beneficiare di un’eventuale loro riduzione. Analogamente i currency swaps permettono di coprirsi dal rischio di cambio.

per un periodo di tempo prefissato. Le più comuni tipologie di swaps hanno ad oggetto tassi d’interesse (interest rate swaps) o valute (currency swaps) Fine: può essere utilizzato per trasformare una passività a tasso variabile in una passività a tasso fisso. In questo modo l’impresa si copre dal rischio di un aumento dei tassi d’interesse. Perde tuttavia la possibilità di beneficiare di un’eventuale loro riduzione. Analogamente i currency swaps permettono di coprirsi dal rischio di cambio.")

39

Opzioni Def: contratti che, a fronte del pagamento di un premio, attribuiscono al compratore la facoltà di acquistare o vendere un'attività sottostante entro una certa data (opzione americana) o alla data stessa (opzione europea) a un prezzo prefissato. Le tipologie più comuni prevedono come sottostante lo scambio di quantitativo di valuta a un determinato tasso di cambio oppure lo scambio di un tasso fisso con un tasso variabile Fine: la facoltà che spetta al compratore di questo contratto permette di essere coperti non solo in caso di rialzo/ribasso dei tassi, ma anche di poter beneficiare di un eventuale ribasso/rialzo degli stessi

o alla data stessa (opzione europea) a un prezzo prefissato. Le tipologie più comuni prevedono come sottostante lo scambio di quantitativo di valuta a un determinato tasso di cambio oppure lo scambio di un tasso fisso con un tasso variabile. Fine: la facoltà che spetta al compratore di questo contratto permette di essere coperti non solo in caso di rialzo/ribasso dei tassi, ma anche di poter beneficiare di un eventuale ribasso/rialzo degli stessi.")

40

I derivati a copertura del rischio di tasso di interesse

Principali strumenti derivati per la copertura del rischio di tasso d’interesse: FRA (Forward Rate Agreement): Contratto a termine IRS (Interest rate swap) OPZIONI SUI TASSI D’ INTERESSE

: Contratto a termine. IRS (Interest rate swap) OPZIONI SUI TASSI D’ INTERESSE.")

41

FRA (Forward Rate Agreement)

È un contratto in base al quale due controparti si accordano su di un tasso di interesse fisso da applicare ad un capitale convenzionale per un periodo futuro di durata specifica: A scadenza si regola solo l’incasso o il pagamento della differenza tra gli interessi calcolati con il tasso fissato e quelli calcolati con un parametro di riferimento precedentemente stabilito (Euribor o Libor). Le imprese che si sono indebitate ad un tasso variabile e che prevedono un forte aumento dei tassi di interesse nel breve periodo, mediante l’acquisto di un forward possono riuscire a fissare il tasso di interesse ad un livello giudicato vantaggioso.

. Le imprese che si sono indebitate ad un tasso variabile e che prevedono un forte aumento dei tassi di interesse nel breve periodo, mediante l’acquisto di un forward possono riuscire a fissare il tasso di interesse ad un livello giudicato vantaggioso.")

42

FRA (Forward Rate Agreement)

Elementi costitutivi: l’importo nominale che è il valore da proteggere; il parametro di riferimento che è il tasso Libor/Euribor 3/6 mesi in cui è espresso il nozionale; il tasso FRA che è il valore con il quale confrontare il parametro di riferimento per il regolamento del differenziale di interesse; la durata del contratto (per gap a 3 mesi / 6mesi / 9mesi / 12 mesi).

.")

43

FRA (Forward Rate Agreement)

Caratteristiche x convenzione sono 2 numeri Es: 1x4 • il primo indica il periodo intercorrente tra la stipula del contratto e la data di rilevazione del tasso variabile di riferimento (fixing) • il secondo indica il periodo intercorrente tra la stipula del contratto e la data di scadenza dell’operazione • il secondo meno il primo individua il periodo di riferimento del tasso variabile. Il F.R.A. “1x4” prevede tra 1 mese la rilevazione del fixing di un tasso a 3 mesi, il “3x9” prevede tra 3 mesi la rilevazione del fixing di un tasso a 6 mesi

• il secondo indica il periodo intercorrente tra la stipula del contratto e la data di scadenza dell’operazione. • il secondo meno il primo individua il periodo di riferimento del tasso variabile. Il F.R.A. 1x4 prevede tra 1 mese la rilevazione del fixing di un tasso a 3 mesi, il 3x9 prevede tra 3 mesi la rilevazione del fixing di un tasso a 6 mesi.")

44

FRA (Forward Rate Agreement)

Condizioni di mercato I tassi fissi dei FRA corrispondono ai tassi impliciti incorporati dalla curva dei tassi di mercato. Essi quindi riflettono le attese del mercato circa l’evoluzione dei tassi monetari. Spetta all’azienda valutare se quelle attese risulteranno ottimistiche oppure no: nel primo caso, è opportuno prenotare i tassi futuri, nel secondo è meglio attendere l’effettiva evoluzione degli stessi.

45

FRA (Forward Rate Agreement)

Costo effettivo Il FRA non comporta un esborso a pronti. Giunti alla data di regolamento del contratto, si calcola il differenziale dovuto da una delle due parti all’altra a seconda che il parametro risulti superiore o inferiore al livello prefissato. La liquidazione di tale flusso avviene materialmente all’inizio del periodo di riferimento, mentre il corrispondente e teorico finanziamento con base Euribor prevederebbe il pagamento degli interessi alla fine di quel periodo: per tale motivo il differenziale viene attualizzato ad inizio periodo, usando come tasso di sconto lo stesso livello Euribor utilizzato per il calcolo del differenziale medesimo.

46

Esempio di FRA Un’impresa ha un finanziamento in Euro a tasso variabile (Euribor 3 m): 10 ml Rivedibilità trimestrale del tasso: 13/6/2009, 13/9/ /12/2009. Previsto: rialzo tassi e aumento oneri finanziari. 14/2/2009 stipula un F.R.A. 4x7, dove paga il tasso fisso; il tasso corrente del FRA 4x7 è 3.75%, il tasso variabile (Euribor 3 mesi) verrà rilevato il 13/6/2009. 13/6/09 il tasso è 4.25%. Si calcola l’importo di regolamento utilizzando la seguente formula: Differenziale=(T1-T0) x Nominale x gg/360 e lo si attualizza moltiplicandolo per 1/[1+(T1 x gg/360)] Pertanto l’importo da regolare, a favore dell’impresa, sarà pari a: [(4.25% %) x x 92/360] / [1+(4.25% x 92/360)] = Nel momento del regolamento del differenziale l’impegno tra le controparti si conclude.

verrà rilevato il 13/6/ /6/09 il tasso è 4.25%. Si calcola l’importo di regolamento utilizzando la seguente formula: Differenziale=(T1-T0) x Nominale x gg/360. e lo si attualizza moltiplicandolo per 1/[1+(T1 x gg/360)] Pertanto l’importo da regolare, a favore dell’impresa, sarà pari a: [(4.25% %) x x 92/360] / [1+(4.25% x 92/360)] = Nel momento del regolamento del differenziale l’impegno tra le controparti si conclude.")

47

Interest rate swap (IRS)

Def: è un contratto su tassi di interesse in base al quale due controparti si impegnano a scambiare periodicamente dei flussi di liquidità calcolati sulla base di: - un tasso di interesse fisso predeterminato al momento della stipula - un tasso di interesse variabile rilevato alle varie scadenze - un ammontare nominale di riferimento L’ammontare nominale di riferimento è l’importo sul quale verranno calcolati i flussi di interesse dovuti da ciascuna controparte.

48

IRS Stipulando un IRS in cui si paga un tasso fisso e si incassa un tasso variabile si può trasformare una passività a tasso variabile in una a tasso fisso e quindi proteggersi da un rialzo dei tassi. Viceversa stipulando un IRS in cui si incassa un tasso fisso e si paga un tasso variabile si può trasformare una passività a tasso fisso in una a tasso variabile e quindi sfruttare un ribasso dei tassi.

49

IRS - Esempio La società Corp X ha emesso un bond in euro per 100 mln di € con scadenza 5Y, con cedola semestrale indicizzata al tasso Euribor 6M. Corp X paga: - Euribor 6M semestrale (spread = 0) - nozionale 100 mln a scadenza Negli ultimi dieci anni la volatilità storica dell’Euribor 6M è stata molto elevata (fino al 31%). Anche se il livello attuale dell’indice è basso (0.95%), ritiene preferibile non esporsi al possibile rialzo dei tassi.

- nozionale 100 mln a scadenza. Negli ultimi dieci anni la volatilità storica dell’Euribor 6M è stata molto elevata (fino al 31%). Anche se il livello attuale dell’indice è basso (0.95%), ritiene preferibile non esporsi al possibile rialzo dei tassi.")

50

IRS - Esempio Per stabilizzare la variabilità futura dei flussi di cassa, Corp X decide di entrare in uno swap con Bank Y che consenta di fissare gli oneri finanziari. Dettagli dell’IRS: IRS a 5Y, nozionale 100 mln, tasso swap 2.44% Corp X: paga un tasso fisso semestrale fino a scadenza Bank Y: paga Euribor 6M ogni 6M fino a scadenza

51

Rischio di cambio Def: rischio degli operatori finanziari e commerciali la cui attività comporta la compravendita o l’assunzione di impegni in divisa. Rischio che, alla liquidazione dell’operazione, il corso della valuta differisca da quello vigente al momento della conclusione dell’accordo negoziale, sulla base del quale era stata stimata la valutazione di convenienza economica La relazione tra tasso di cambio nominale tra la valuta A e la valuta B (TcAB) ed il corrispondente tasso di cambio tra valuta B e valuta A (TcBA) è dato, semplicemente, da: Tc AB = 1 / Tc BA Tc € $ = 1 / Tc $ €

ed il corrispondente tasso di cambio tra valuta B e valuta A (TcBA) è dato, semplicemente, da: Tc AB = 1 / Tc BA. Tc € $ = 1 / Tc $ €")

52

I derivati a copertura del rischio di cambio

FRA o Contratto a termine Domestic Currency Swap

53

Contratto a termine Con il contratto a termine viene determinato un cambio (cambio a termine) per l’acquisto o la vendita di valuta estera ad una scadenza prestabilita. Il contratto a termine prevede la consegna, alla scadenza, della divisa del contratto con il relativo addebito/accredito del controvalore al cambio prestabilito. Il cambio alla scadenza (cambio a termine) viene calcolato sulla base del cambio a pronti vigente al momento della stipula del contratto, aumentato o diminuito di un margine (“premio” o “sconto”, secondo le condizioni del mercato) che deriva dal differenziale dei tassi tra le due divise oggetto della negoziazione.

per l’acquisto o la vendita di valuta estera ad una scadenza prestabilita. Il contratto a termine prevede la consegna, alla scadenza, della divisa del contratto con il relativo addebito/accredito del controvalore al cambio prestabilito. Il cambio alla scadenza (cambio a termine) viene calcolato sulla base del cambio a pronti vigente al momento della stipula del contratto, aumentato o diminuito di un margine ( premio o sconto , secondo le condizioni del mercato) che deriva dal differenziale dei tassi tra le due divise oggetto della negoziazione.")

54

Contratto a termine Divisa sottostante: E’ la valuta estera che verrà acquistata (import) o venduta (export) a termine Scadenza: E’ la data valuta in cui verrà acquistata (import) o venduta (export) la valuta estera Importo del contratto: E’ la quantità di valuta che verrà acquistata (import) o venduta (export) a termine. Cambio Spot: si tratta del cambio a pronti vigente al momento della stipula del contratto Premio/depremio: Margine in aumento/diminuzione applicato sul cambio a pronti (dipende dal diff. Tassi) Cambio a termine: Si tratta del cambio ( cambio spot aumentato o diminuito del premio) al quale verrà acquistata (import) o venduta (export) la valuta estera alla scadenza prefissata.

o venduta (export) la valuta estera. Importo del contratto: E’ la quantità di valuta che verrà acquistata (import) o venduta (export) a termine. Cambio Spot: si tratta del cambio a pronti vigente al momento della stipula del contratto. Premio/depremio: Margine in aumento/diminuzione applicato sul cambio a pronti (dipende dal diff. Tassi) Cambio a termine: Si tratta del cambio ( cambio spot aumentato o diminuito del premio) al quale verrà acquistata (import) o venduta (export) la valuta estera alla scadenza prefissata.")

55

Contratto a termine Destinatari: imprese importatrici ed esportatrici.

L’impresa che opera con l’estero viene a trovarsi esposta alla fluttuazione dei corsi del cambio, per le posizioni di debito e di credito denominate in valuta estera, e pertanto, pone tra i suoi principali obiettivi quello di annullare o minimizzare il rischio collegato alle predette fluttuazioni

56

Contratto a termine - esempio

Contratto a termine Import Importatore che dovrà effettuare fra 3 mesi un bonifico in dollari pari a $ Attraverso un contratto a termine import può fissare il cambio in data odierna Cambio spot: 1,3351 Importo: $ Scadenza : 07/03/2005 Premio/Depremio: (calcolato in base al differenziale tra il tasso sulla valuta e il tasso euro per i giorni di durata del contratto) Cambio a termine: 1,3353 Mi sono coperto dal rischio di cambio in aumento

Cambio a termine: 1,3353. Mi sono coperto dal rischio di cambio in aumento.")

57

Contratto a termine - esempio

Contratto a termine Export Esportatore che riceverà un pagamento in dollari fra 3 mesi a $ Attraverso un contratto a termine export può fissare il cambio in data odierna Cambio spot: 1,3368 Importo: $ Scadenza : 07/03/2005 Premio/Depremio: (calcolato in base al differenziale tra il tasso sulla valuta Usd e il tasso euro per i giorni di durata del contratto) Cambio a termine: 1,3382 Mi sono coperto dal rischio di deprezzamento del dollaro

Cambio a termine: 1,3382. Mi sono coperto dal rischio di deprezzamento del dollaro.")

58

Domestic Currency Swap

Def: contratto con il quale le parti si impegnano a versare o a riscuotere a una data prestabilita un importo determinato in base al differenziale del tasso di cambio contrattuale e di quello corrente alla data di scadenza dell’operazione (BdI) DCS è un accordo tramite il quale due parti si scambiano un determinato importo denominato in valuta ad una data iniziale, con la promessa di riscambiarsi ad una data futura lo stesso importo in uguale valuta

DCS è un accordo tramite il quale due parti si scambiano un determinato importo denominato in valuta ad una data iniziale, con la promessa di riscambiarsi ad una data futura lo stesso importo in uguale valuta.")

59

DCS Due controparti, aventi delle posizioni di uguale ammontare ma di segno opposto nella stessa valuta, annullano i rischi di cambio connessi a tali posizioni. Generalmente, in un contratto domestic currency swap le controparti sono costituite da un esportatore e da un importatore, i quali desiderano prefissare il valore del tasso di cambio al quale verranno regolati loro rapporti in valuta. Naturalmente, l’interesse ad intraprendere il contratto è reciproco quando l’esportatore teme una possibile svalutazione del suo credito e l’importatore una rivalutazione del suo debito.

60

Alla scadenza: il tasso di cambio Us$/Eur < 1,3514

DCS - esempio Un’azienda esportatrice deve incassare tra 3 mesi una fattura di importo pari a US$ L’azienda stipula, con una banca un DCS con durata 3 mesi che prevede un tasso di cambio alla scadenza pari a 1,3514 US$ per Euro. Alla scadenza: il tasso di cambio Us$/Eur < 1,3514 e pari a 1,3 l’azienda incassa dal proprio cliente la fattura per Us$ che trasforma in euro al cambio corrente incassando quindi Euro ; paga alla banca un importo pari Euro dato da: Usd * (1/1,30 –1/1,3514) Eur/Usd; consegue quindi un introito netto di Euro ( ) pari al controvalore in Euro dell’importo di Usd convertito al tasso prefissato.

Eur/Usd; consegue quindi un introito netto di Euro ( ) pari al controvalore in Euro dell’importo di Usd convertito al tasso prefissato.")

61

Alla scadenza: il tasso di cambio Usd/Eur > 1,3514

DCS - esempio Alla scadenza: il tasso di cambio Usd/Eur > 1,3514 e pari a 1,4 l’azienda incassa dal proprio cliente la fattura per Usd che trasforma in euro al cambio corrente incassando quindi Eur ; riceve dalla banca un importo pari a Eur dato da: Usd * (1/1,40 –1/1,3514) Eur/Usd; consegue quindi un introito netto di ( ) pari al controvalore in euro dell’importo di Usd convertito al tasso prefissato.

Eur/Usd; consegue quindi un introito netto di ( ) pari al controvalore in euro dell’importo di Usd convertito al tasso prefissato.")

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")

>")