Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Articolo 2561 - USUFRUTTO DELL’AZIENDA

Affitto di azienda Articolo USUFRUTTO DELL’AZIENDA [1] L’usufruttuario dell’azienda deve esercitarla sotto la ditta che la contraddistingue. [2] Egli deve gestire l’azienda senza modificarne la destinazione e in modo da conservare l’efficienza dell’organizzazione e degli impianti e le normali dotazioni di scorte. [3] Se non adempie a tale obbligo o cessa arbitrariamente dalla gestione dell’azienda, si applica l’articolo 1015. [4] La differenza tra le consistenze d’inventario all’inizio e al termine dell’usufrutto è regolata in danaro, sulla base dei valori correnti al termine dell’usufrutto.

2

Definizione di azienda

Nozione. — 1. L'azienda è il complesso dei beni organizzati dall'imprenditore (c ) per l'esercizio dell'impresa

per l esercizio dell impresa.")

3

AFFITTO DI AZIENDA DEFINIZIONI : LOCAZIONE CONCESSIONE TEMPORANEA IN

GODIMENTO (1571 C.C.) DIETRO CORRISPETIVO AFFITTO OGGETTO COSA PRODUTTIVA DESTINAZIONE ECONOMICA CURA DELLA GESTIONE INTERESSE DELLA PRODUZIONE DIRITTO AI FRUTTI E UTILITA’

DIETRO. CORRISPETIVO. AFFITTO OGGETTO. COSA PRODUTTIVA. DESTINAZIONE ECONOMICA. CURA DELLA GESTIONE. INTERESSE DELLA. PRODUZIONE. DIRITTO AI FRUTTI E UTILITA’")

4

CARATTERISTICHE ESSENZIALI

AFFITTANTE : OBBLIGO DI CONSEGNA AZIENDA OBBLIGO DI MANUTENZIONE STRAORDINARIA DIRITTO DI CONTROLLO DIRITTO DI CONSEGUIMENTO CANONE AFFITTUARIO : OBBLIGO DI CURARE LA GESTIONE OBBLIGO DI CORRESPONSIONE CANONE OBBLIGO DI MANUTENZIONE ORDINARIA

5

PUBBLICITA’ PASSAGGIO DELLA GESTIONE

FORMA DEL CONTRATTO ANTE PER IMPRESE SOGGETTE A REGISTRAZIONE FORMA SCRITTA “AD PROBATIONEM” DI FATTO OBBLIGATORIA PUBBLICITA’ 2556 II c. C.C. POST (L. 310/93) PER IMPRESE SOGGETTE A REGISTRAZIONE FORMA SCRITTA AD SUBSTANTIAM O AD PROBATIONEM FINALITA’ PUBBLICITA’ PASSAGGIO DELLA GESTIONE

PER IMPRESE SOGGETTE A REGISTRAZIONE. FORMA SCRITTA. AD SUBSTANTIAM. O. AD PROBATIONEM. FINALITA’ PUBBLICITA’ PASSAGGIO DELLA GESTIONE.")

6

Forma del contratto 2556 - Imprese soggette a registrazione.

1. Per le imprese soggette a registrazione (c. 2195, 2200) i contratti che hanno per oggetto il trasferimento della proprietà o il godimento dell'azienda devono essere provati per iscritto (c. 2725), salva l'osservanza delle forme stabilite dalla legge per il trasferimento dei singoli beni che compongono l'azienda (c. 1350) o per la particolare natura del contratto (c. 162, 782, 1543). 2. I contratti di cui al primo comma, in forma pubblica o per scrittura privata autenticata, devono essere depositati per l'iscrizione nel registro delle imprese, nel termine di trenta giorni, a cura del notaio rogante o autenticante.

i contratti che hanno per oggetto il trasferimento della proprietà o il godimento dell azienda devono essere provati per iscritto (c. 2725), salva l osservanza delle forme stabilite dalla legge per il trasferimento dei singoli beni che compongono l azienda (c. 1350) o per la particolare natura del contratto (c. 162, 782, 1543). 2. I contratti di cui al primo comma, in forma pubblica o per scrittura privata autenticata, devono essere depositati per l iscrizione nel registro delle imprese, nel termine di trenta giorni, a cura del notaio rogante o autenticante.")

7

DIVIETO DI CONCORRENZA

FINALITA’ TUTELA AFFITTUARIO SOGGETTO OBBLIGATO CONCEDENTE DURATA : SINO A SCADENZA CONTRATTO DEROGABILITA’ / IMPLEMENTAZIONE

8

Divieto di concorrenza

1. Chi aliena l'azienda deve astenersi, per il periodo di cinque anni dal trasferimento, dall'iniziare una nuova impresa che per l'oggetto, l'ubicazione o altre circostanze sia idonea a sviare la clientela dell'azienda ceduta (c. 2125, ss., 2596). … 4. Nel caso di usufrutto (c. 2561) o di affitto (c. 2562) dell'azienda il divieto di concorrenza disposto dal primo comma vale nei confronti del proprietario o del locatore per la durata dell'usufrutto o dell'affitto.

. … 4. Nel caso di usufrutto (c. 2561) o di affitto (c. 2562) dell azienda il divieto di concorrenza disposto dal primo comma vale nei confronti del proprietario o del locatore per la durata dell usufrutto o dell affitto.")

9

OBBLIGO DI CONSERVAZIONE

DELL’ EFFICIENZA OBBLIGO GENERALE : CONSERVAZIONE EFFICACIA AZIENDA/RAMO INVENTARIO INIZIALE CONGUAGLIO IN DENARO INVENTARIO FINALE DEROGABILE

10

OBBLIGO DI CONSERVAZIONE

DELL’ EFFICIENZA AFFITTO = CONCESSIONE TEMPORANEA IN GODIMENTO NON C’E’ TRASFERIMENTO DI PROPRIETA’ AFFITTUARIO OBBLIGO DI CONSERVAZIONE EFFICACIA IMPUTAZIONE QUOTE DI AMMORTAMENTO AFFITTANTE

11

Successione nei contratti

CONTRATTI (2558 C.C.) REGOLA GENERALE SUBINGRESSO CONDIZIONI : - STIPULATI ANTERIORMENTE AL TRASFERIMENTO - INERENTI L’ATTIVITA’ - NON PERSONALI - NON COMPLETAMENTE ESEGUITI

REGOLA GENERALE. SUBINGRESSO. CONDIZIONI : - STIPULATI ANTERIORMENTE AL TRASFERIMENTO. - INERENTI L’ATTIVITA’ - NON PERSONALI. - NON COMPLETAMENTE ESEGUITI.")

12

Successione nei contratti

1. Se non è pattuito diversamente, l'acquirente dell'azienda subentra nei contratti (c. 1406) stipulati per l'esercizio dell'azienda stessa che non abbiano carattere personale (c. 2112, 2610; l. aut. 132) (1). 2. Il terzo contraente può tuttavia recedere dal contratto (c. 1373) entro tre mesi dalla notizia del trasferimento, se sussiste una giusta causa, salvo in questo caso la responsabilità dell'alienante. 3. Le stesse disposizioni si applicano anche nei confronti dell'usufruttuario e dell'affittuario per la durata dell'usufrutto e dell'affitto

stipulati per l esercizio dell azienda stessa che non abbiano carattere personale (c. 2112, 2610; l. aut. 132) (1). 2. Il terzo contraente può tuttavia recedere dal contratto (c. 1373) entro tre mesi dalla notizia del trasferimento, se sussiste una giusta causa, salvo in questo caso la responsabilità dell alienante. 3. Le stesse disposizioni si applicano anche nei confronti dell usufruttuario e dell affittuario per la durata dell usufrutto e dell affitto.")

13

CREDITI (2559 C.C.) RAPPORTI OBBLIGATORI SORTI DA CONTRATTI

PERFEZIONATI DA UNA PARTE AUTOMATICA CESSIONE CREDITI SOLO PER DISPOSIZIONE CONTRATTUALE DEROGA

14

DEBITI (2560 C.C.) ACCOLLO AUTOMATICO NO DISPOSIZIONE CONTRATTUALE

RESPONSABILITA’ SOLIDALE PER DEBITI INERENTI ANTERIORI RISULTANTI DALLE SCRITTURE CONTABILI

15

RAPPORTI DI LAVORO (2112 C.C.)

SE TRASFERIMENTO COMPLESSO FUNZIONALE DEI BENI CONTINUITA’ RAPPORTI DI LAVORO MANSIONI QUALIFICHE RETRIBUZIONI ANZIANITA’ PREAVVISO RESPONSABILITA’ SOLIDALE DEROGA 2560, II c., C.C. PROCEDURA LIBERATORIA CPC RETROCESSIONE AZIENDA TUTELA CONTRATTUALE

16

Diritti dei lavoratori

Mantenimento dei diritti dei lavoratori in caso di trasferimento d'azienda. 1. In caso di trasferimento d'azienda (c. 2556), il rapporto di lavoro continua con il cessionario ed il lavoratore conserva tutti i diritti che ne derivano (c. 2558). 2. Il cedente ed il cessionario sono obbligati, in solido (c ss.), per tutti i crediti che il lavoratore aveva al tempo del trasferimento. Con le procedure di cui agli artt. 410 e 411 del codice di procedura civile il lavoratore può consentire la liberazione del cedente dalle obbligazioni derivanti dal rapporto di lavoro. 3. Il cessionario è tenuto ad applicare i trattamenti economici e normativi previsti dai contratti collettivi nazionali, territoriali ed aziendali vigenti alla data del trasferimento, fino alla loro scadenza, salvo che siano sostituiti da altri contratti collettivi applicabili all'impresa del cessionario. L'effetto di sostituzione si produce esclusivamente fra contratti collettivi del medesimo livello.

, il rapporto di lavoro continua con il cessionario ed il lavoratore conserva tutti i diritti che ne derivano (c. 2558). 2. Il cedente ed il cessionario sono obbligati, in solido (c ss.), per tutti i crediti che il lavoratore aveva al tempo del trasferimento. Con le procedure di cui agli artt. 410 e 411 del codice di procedura civile il lavoratore può consentire la liberazione del cedente dalle obbligazioni derivanti dal rapporto di lavoro. 3. Il cessionario è tenuto ad applicare i trattamenti economici e normativi previsti dai contratti collettivi nazionali, territoriali ed aziendali vigenti alla data del trasferimento, fino alla loro scadenza, salvo che siano sostituiti da altri contratti collettivi applicabili all impresa del cessionario. L effetto di sostituzione si produce esclusivamente fra contratti collettivi del medesimo livello.")

17

… segue 2112 Mantenimento dei diritti dei lavoratori in caso di trasferimento d'azienda.

4. Ferma restando la facoltà di esercitare il recesso ai sensi della normativa in materia di licenziamenti, il trasferimento d'azienda non costituisce di per sé motivo di licenziamento. Il lavoratore, le cui condizioni di lavoro subiscono una sostanziale modifica nei tre mesi successivi al trasferimento d'azienda, può rassegnare le proprie dimissioni con gli effetti di cui all'art. 2119, primo comma. 5. Ai fini e per gli effetti di cui al presente articolo si intende per trasferimento d'azienda qualsiasi operazione che, in seguito a cessione contrattuale o fusione, comporti il mutamento nella titolarità di un'attività economica organizzata, con o senza scopo di lucro, preesistente al trasferimento e che conserva nel trasferimento la propria identità a prescindere dalla tipologia negoziale o dal provvedimento sulla base del quale il trasferimento è attuato ivi compresi l'usufrutto o l'affitto di azienda (c. 2561, 2562). Le disposizioni del presente articolo si applicano altresì al trasferimento di parte dell'azienda, intesa come articolazione funzionalmente autonoma di un'attività economica organizzata, identificata come tale dal cedente e dal cessionario al momento del suo trasferimento. 6. Nel caso in cui l'alienante stipuli con l'acquirente un contratto di appalto la cui esecuzione avviene utilizzando il ramo d'azienda oggetto di cessione, tra appaltante e appaltatore opera un regime di solidarietà di cui all'art. 1676

. Le disposizioni del presente articolo si applicano altresì al trasferimento di parte dell azienda, intesa come articolazione funzionalmente autonoma di un attività economica organizzata, identificata come tale dal cedente e dal cessionario al momento del suo trasferimento. 6. Nel caso in cui l alienante stipuli con l acquirente un contratto di appalto la cui esecuzione avviene utilizzando il ramo d azienda oggetto di cessione, tra appaltante e appaltatore opera un regime di solidarietà di cui all art")

18

Procedura trasferimento di azienda in cui siano occupati più di 15 lavoratori

A decorrere dal 1º luglio 2001, l'art. 2, d.lg. 2 febbraio 2001, n. 18, così dispone: «All'art. 47 della l. 29 dicembre 1990, n. 428, i commi 1, 2, 3 e 4 sono sostituiti dai seguenti: “1. Quando si intenda effettuare, ai sensi dell'art del codice civile, un trasferimento d'azienda in cui sono complessivamente occupati più di quindici lavoratori, anche nel caso in cui il trasferimento riguardi una parte d'azienda, ai sensi del medesimo art. 2112, il cedente ed il cessionario devono darne comunicazione per iscritto almeno venticinque giorni prima che sia perfezionato l'atto da cui deriva il trasferimento o che sia raggiunta un'intesa vincolante tra le parti, se precedente, alle rispettive rappresentanze sindacali unitarie, ovvero alle rappresentanze sindacali aziendali costituite, a norma dell'art. 19 della l. 20 maggio 1970, n. 300, nelle unità produttive interessate, nonché ai sindacati di categoria che hanno stipulato il contratto collettivo applicato nelle imprese interessate al trasferimento. In mancanza delle predette rappresentanze aziendali, resta fermo l'obbligo di comunicazione nei confronti dei sindacati di categoria comparativamente più rappresentativi e può essere assolto dal cedente e dal cessionario per il tramite dell'associazione sindacale alla quale aderiscono o conferiscono mandato. L'informazione deve riguardare: a) la data o la data proposta del trasferimento; b) i motivi del programmato trasferimento d'azienda; c) le sue conseguenze giuridiche, economiche e sociali per i lavoratori; d) le eventuali misure previste nei confronti di questi ultimi. || 2. Su richiesta scritta delle rappresentanze sindacali o dei sindacati di categoria, comunicata entro sette giorni dal ricevimento della comunicazione di cui al comma 1, il cedente e il cessionario sono tenuti ad avviare, entro sette giorni dal ricevimento della predetta richiesta, un esame congiunto con i soggetti sindacali richiedenti. La consultazione si intende esaurita qualora, decorsi dieci giorni dal suo inizio, non sia stato raggiunto un accordo. || 3. Il mancato rispetto, da parte del cedente o del cessionario, degli obblighi previsti dai commi 1 e 2 costituisce condotta antisindacale ai sensi dell'art. 28 della l. 20 maggio 1970, n || 4. Gli obblighi d'informazione e di esame congiunto previsti dal presente articolo devono essere assolti anche nel caso in cui la decisione relativa al trasferimento sia stata assunta da altra impresa controllante. La mancata trasmissione da parte di quest'ultima delle informazioni necessarie non giustifica l'inadempimento dei predetti obblighi”».

la data o la data proposta del trasferimento; b) i motivi del programmato trasferimento d azienda; c) le sue conseguenze giuridiche, economiche e sociali per i lavoratori; d) le eventuali misure previste nei confronti di questi ultimi. || 2. Su richiesta scritta delle rappresentanze sindacali o dei sindacati di categoria, comunicata entro sette giorni dal ricevimento della comunicazione di cui al comma 1, il cedente e il cessionario sono tenuti ad avviare, entro sette giorni dal ricevimento della predetta richiesta, un esame congiunto con i soggetti sindacali richiedenti. La consultazione si intende esaurita qualora, decorsi dieci giorni dal suo inizio, non sia stato raggiunto un accordo. || 3. Il mancato rispetto, da parte del cedente o del cessionario, degli obblighi previsti dai commi 1 e 2 costituisce condotta antisindacale ai sensi dell art. 28 della l. 20 maggio 1970, n || 4. Gli obblighi d informazione e di esame congiunto previsti dal presente articolo devono essere assolti anche nel caso in cui la decisione relativa al trasferimento sia stata assunta da altra impresa controllante. La mancata trasmissione da parte di quest ultima delle informazioni necessarie non giustifica l inadempimento dei predetti obblighi ».")

19

MANTENIMENTO DELLA STRUTTURA AZIENDALE

Affitto di azienda MANTENIMENTO DELLA STRUTTURA AZIENDALE IL CONDUTTORE [1] NON PU0’ MODIFICARE LA DESTINAZIONE ECONOMICA. [2] DEVE ESSERE CONSERVATA LA NATURALE DOTAZIONE DI SCORTE. [3] DEVE GARANTIRE IL MANTENIMENTO EFFICIENTE DELL’ORGANIZZAZIONE E DEGLI IMPIANTI. Quindi, deve effettuare le manutenzioni ordinarie necessarie per mantenere la funzionalità degli impianti.

20

MANUTENZIONI STRAORDINARIE

Affitto di azienda MANUTENZIONI STRAORDINARIE A CARICO DI CHI? TESI CONTRAPPOSTE TRA CHI SOSTIENE L’APPLICAZIONE DELL’ARTICO 2561, COMMA 2, C.C. E CHI APPLICA L’ARTICOLO 1621 C.C. IN MATERIA DI LOCAZIONE Opportunità che le spese siano poste a carico del locatore o del conduttore con regolamentazione in contratto.

21

EFFICIENZA DEGLI IMPIANTI

Affitto di azienda EFFICIENZA DEGLI IMPIANTI MANTENERE INALTERATO IL COMPLESSO AZIENDALE INTESO NELLA SUA GLOBALITA’ Sostenimento delle spese necessarie per la sostituzione e il rinnovo degli impianti Immissione di nuovi beni in luogo di quelli non più idonei

22

INVENTARIO INIZIALE TRASFERIMENTO C.N AFFITTANTE AFFITTUARIO RESTITUZIONE C.N INVENTARIO FINALE

23

DEROGA DELL’ART. 2561, C. 2, C.C. EFFETTI DELLA DEROGA

Affitto di azienda DEROGA DELL’ART. 2561, C. 2, C.C. EFFETTI DELLA DEROGA Gli interventi di manutenzione sono a carico del proprietario Non si procede a conguagli imputabili al deperimento dei beni al termine del contratto Il canone può includere una quota ideale imputabile al deperimento dei beni

24

E’ POSSIBILE DEROGARE ALL’OBBLIGO DI SOSTITUZIONE DEI BENI?

Affitto di azienda DEROGA DELL’ART. 2561, C. 2, C.C. E’ POSSIBILE DEROGARE ALL’OBBLIGO DI SOSTITUZIONE DEI BENI? Se derogo, no differenze quantitative in inventario 1) La deroga sembra contrastare con la figura di imprenditore che assume il conduttore Anche in questa ipotesi, meglio precisare con clausole contrattuali

La deroga sembra contrastare con la figura di imprenditore che assume il conduttore. Anche in questa ipotesi, meglio precisare con clausole contrattuali.")

25

DIFFERENZE INVENTARIALI

Affitto di azienda DIFFERENZE INVENTARIALI Qualitative: In relazione al deperimento e deterioramento dei beni per effetto dell’uso fattone dal conduttore, e di cui egli avrà tenuto conto mediante accantonamento di quote di ammortamento (per ricostituzione beni in affitto); Quantitative: imputabili ai beni sostituiti e mancanti rispetto all’inventario iniziale imputabili ai beni “in più” e presenti rispetto all’inventario iniziale

; Quantitative: imputabili ai beni sostituiti e mancanti rispetto all’inventario iniziale. imputabili ai beni in più e presenti rispetto all’inventario iniziale.")

26

DIFFERENZE INVENTARIALI

Affitto di azienda DIFFERENZE INVENTARIALI Caso 1 – nessuna dismissione e nessuna addizione A fine affitto saranno restituiti i medesimi beni A e B assunti all’inizio; la differenza inventariale sarà solo di natura qualitativa, e imputabile al deperimento dei beni predetti, dovuta all’uso fattone dal conduttore. In tale ipotesi, come detto in precedenza, la somma che copre la differenza qualitativa è dovuta se non è intervenuta deroga al c. 2 dell’articolo 2561 C.C. Caso 2 – bene A dismesso e non sostituito – bene B mantenuto In questo caso avremo una differenza quantitativa imputabile alla dismissione del bene A, non sostituito, e una qualitativa imputabile al bene B. - Segue -

27

DIFFERENZE INVENTARIALI

Affitto di azienda DIFFERENZE INVENTARIALI Caso 3 – bene A dismesso e sostituito con un bene C mantenuto In questo caso avremo una differenza quantitativa imputabile alla dismissione del bene A, ma che dovrà essere quantificata in funzione del valore del nuovo bene C. In sostanza non è detto che, per effetto di tale sostituzione, e solo riguardando questa, sia il conduttore a dover corrispondere una somma al concedente. Resta fermo quanto già detto a proposito della differenza qualitativa imputabile al bene B. Sulla scorta di questi esempi si potranno articolare anche altre ipotesi più complesse.

28

DIFFERENZE INVENTARIALI

Affitto di azienda DIFFERENZE INVENTARIALI La differenza inventariale è data quindi da una somma algebrica di valori derivanti: dal deperimento dei beni concessi in godimento per effetto dell’uso perdita a valore e non a quantità 2. dalle dismissioni (e mancate reintegrazioni) dei beni presenti a inizio affittanza eliminati dal processo produttivo per scelte del conduttore decremento di quantità (e valore) 3. dalle immissioni nel processo produttivo di beni assenti a inizio affittanza per scelte del conduttore incremento di quantità (e valore)

dei beni presenti a inizio affittanza eliminati dal processo produttivo per scelte del conduttore. decremento di quantità (e valore) 3. dalle immissioni nel processo produttivo di beni assenti a inizio affittanza per scelte del conduttore. incremento di quantità (e valore)")

29

RISULTATO ECONOMICO DI FINE AFFITTO

DIFFERENZA INVENTARIALE = CONGUAGLIO QUOTE AMM. IMPUTATE AFFITTUARIO = NESSUN R.E. DIFFERENZA INVENTARIALE = CONGUAGLIO QUOTE AMM. IMPUTATE AFFITTUARIO R.E.N. AFFITTUARIO > R.E.P. AFFITTANTE. DIFFERENZA INVENTARIALE = CONGUAGLIO QUOTE AMM. IMPUTATE AFFITTUARIO R.E.N. AFFITTANTE < R.E.P. AFFITTUARIO

30

GIURISPRUDENZA DELLA CASSAZIONE

Affitto di azienda GIURISPRUDENZA DELLA CASSAZIONE La CASSAZIONE afferma che: l’avviamento dell’azienda, costituendone una qualità essenziale, non può farsi rientrare tra le consistenze che costituiscono, invece, elementi materiali o immateriali della sua struttura, e non fruisce, perciò, dell’indennizzo previsto dall’ultimo comma dell’art c.c. solo per gli incrementi di queste ultime prodotti dall’usufruttuario o dall’affittuario (sentenza 1007 del ); nell’affitto di azienda la differenza tra le consistenze di inventario all’inizio e al termine del rapporto di affitto è regolata in denaro sulla base dei valori correnti al termine dell’affitto. Ai fini di detta verifica è necessario, pertanto, l’esistenza in concreto di un inventario iniziale (sentenza 993 del ); la differenza tra consistenze d’inventario all’inizio e alla fine del rapporto devono essere valutate non solo con riferimento all’aspetto quantitativo ma anche in relazione ai mutamenti qualitativi.

; nell’affitto di azienda la differenza tra le consistenze di inventario all’inizio e al termine del rapporto di affitto è regolata in denaro sulla base dei valori correnti al termine dell’affitto. Ai fini di detta verifica è necessario, pertanto, l’esistenza in concreto di un inventario iniziale (sentenza 993 del ); la differenza tra consistenze d’inventario all’inizio e alla fine del rapporto devono essere valutate non solo con riferimento all’aspetto quantitativo ma anche in relazione ai mutamenti qualitativi.")

31

FONDO ACCANTONAMENTO DIFFERENZE DI INVENTARIO

Affitto di azienda FONDO ACCANTONAMENTO DIFFERENZE DI INVENTARIO L’affittuario, in assenza di deroga al comma 2 dell’art. 2561, ha l’obbligo di reintegrare il proprietario per la perdita di valore che i beni subiscono per effetto dell’uso in corso di affitto. Il fondo che è alimentato da dette quote può essere definito “Fondo ricostituzione beni in affitto” o “Fondo accantonamento differenze inventariali”. La sua determinazione avviene facendo riferimento ai coefficienti di ammortamento, ma tale scelta ha un significato esclusivamente parametrico. A fine affitto, l’importo complessivo accantonato al fondo potrà coincidere o meno con la differenza inventariale determinata a quel momento.

32

FONDO AMMORTAMENTO BENI IN AFFITTO E DIFFERENZE INVENTARIALI

Affitto di azienda FONDO AMMORTAMENTO BENI IN AFFITTO E DIFFERENZE INVENTARIALI fondo uguale alla differenza inventariale: non si sono avute differenze quantitative (non si sono verificate immissioni o dismissioni); il deperimento è stato calcolato correttamente; fondo superiore alla differenza inventariale: si sono avute differenze quantitative, dovute essenzialmente a immissioni di beni nuovi che aumentano il valore finale dell’azienda; più probabilmente si può ipotizzare che il deperimento sia stato sovrastimato; eventualmente si pone, più che altro per completezza, una possibile combinazione dei due fattori; fondo inferiore alla differenza inventariale: si sono avute differenze quantitative, dovute essenzialmente a dismissioni di beni presenti a inizio affitto che riducono il valore finale dell’azienda; il deperimento è stato sottostimato; combinazione dei due fattori.

; il deperimento è stato calcolato correttamente; fondo superiore alla differenza inventariale: si sono avute differenze quantitative, dovute essenzialmente a immissioni di beni nuovi che aumentano il valore finale dell’azienda; più probabilmente si può ipotizzare che il deperimento sia stato sovrastimato; eventualmente si pone, più che altro per completezza, una possibile combinazione dei due fattori; fondo inferiore alla differenza inventariale: si sono avute differenze quantitative, dovute essenzialmente a dismissioni di beni presenti a inizio affitto che riducono il valore finale dell’azienda; il deperimento è stato sottostimato; combinazione dei due fattori.")

33

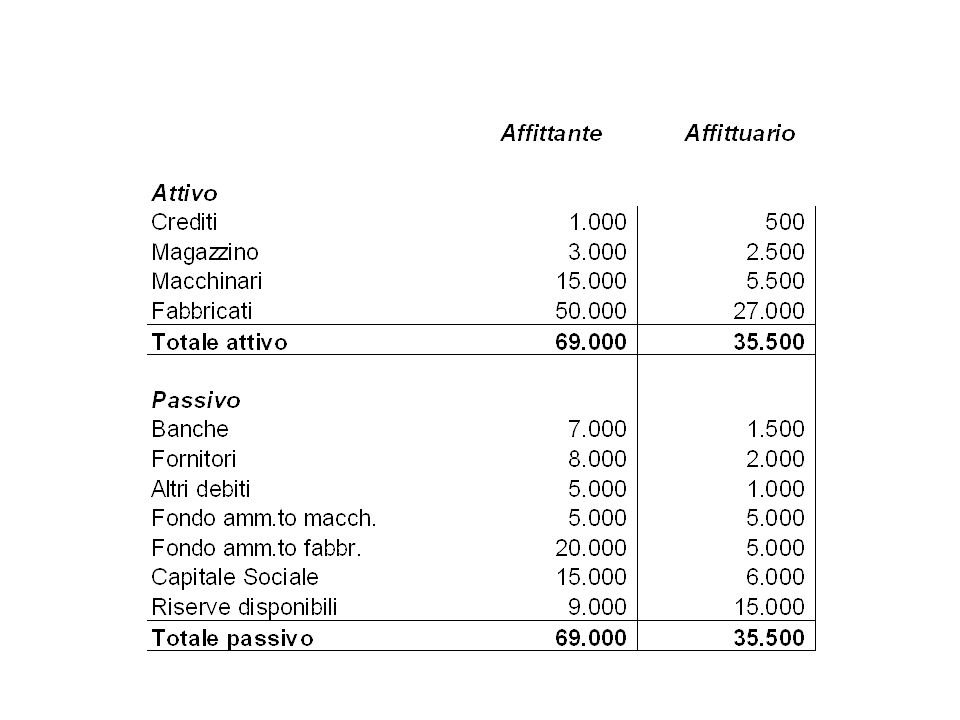

DIFFERENZE QUALITATIVE

Affitto di azienda DIFFERENZE QUALITATIVE Si propone il seguente esempio: l’azienda, al momento dell’inizio dell’affitto, è composta da un solo bene, in relazione al quale si configurano i seguenti valori contabili: costo storico: ammortamenti dedotti dal proprietario 50 valore netto del bene il conduttore, in corso di affitto, stima che la perdita di valore derivante dall’uso sia di 20 e per quote deduce, tramite ammortamenti, un identico valore; a fine affitto la situazione è quella riassunta nella tabella seguente: Costo storico Ammortamenti Valore Netto Proprietario 100 50 Conduttore 20 30

34

DIFFERENZE QUALITATIVE

Affitto di azienda DIFFERENZE QUALITATIVE La differenza inventariale – qualitativa è di 20, imputabile al deperimento dei beni per effetto dell’uso. Questo è il valore che il comma 4 dell’articolo 2561 vuole sia restituito al proprietario. Il valore dei beni all’inizio dell’affitto era di 50, e questo è l’importo che il conduttore deve sostanzialmente restituire al proprietario. Poiché al termine dell’affitto il bene esiste ancora, ancorchè con un valore inferiore, la restituzione della somma di 50 avviene: per 30 mediante la restituzione del bene di pari valore; per 20 corrispondendo una somma di denaro, che è stata accantonata mediante quote di ammortamento. In altri termini si può anche sostenere che il conduttore, all’inizio dell’affitto, assume nei confronti del proprietario un debito di restituzione pari al valore netto dei beni oggetto dell’affitto; al termine del contratto il pagamento di questo debito avviene in forma mista: parte in natura (valore residuo dei beni a fine affitto) e parte in denaro (somma corrispondente agli accantonamenti). - segue -

e parte in denaro (somma corrispondente agli accantonamenti). - segue -")

35

DIFFERENZE QUALITATIVE

Affitto di azienda DIFFERENZE QUALITATIVE All’estremo, se il bene fosse completamente ammortizzato, e il suo valore fosse pari a zero, il conduttore avrebbe accantonato altri 30, e avrebbe corrisposto al concedente solo una somma di denaro, pari a 50. Se si deroga al disposto del comma 2 dell’articolo 2561, significa che le parti convengono che la perdita di valore dei beni imputabile all’uso deve gravare in capo al proprietario. Da ciò deriva che il conduttore non effettua accantonamenti per la ricostituzione dei beni in affitto e questo, dal punto di vista fiscale, significa che non può dedurre quote di ammortamento. In questo caso, comunque, il conduttore non dovrà corrispondere al proprietario alcuna somma, peraltro con esclusivo riferimento alle differenze inventariali qualitative.

36

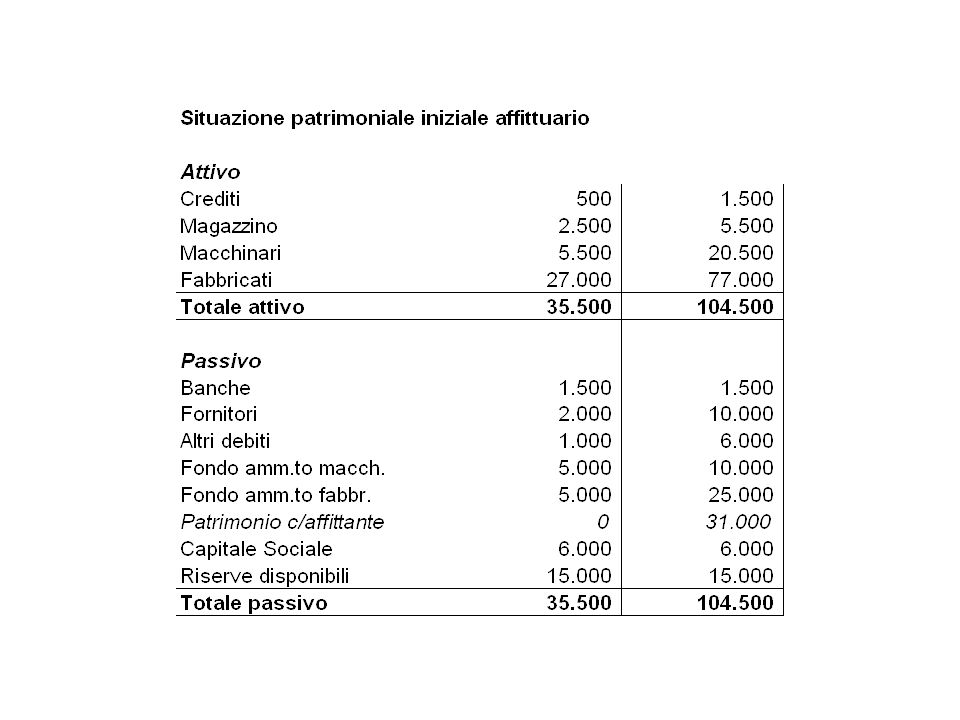

DIFFERENZE QUANTITATIVE: FONDO INFERIORE ALLA DIFFERENZA INVENTARIALE

Affitto di azienda DIFFERENZE QUANTITATIVE: FONDO INFERIORE ALLA DIFFERENZA INVENTARIALE Proprietario Costo storico F. Ammortamento Valore Netto Bene A 100 20 80 Bene B 200 30 170 TOTALI 300 50 250 Conduttore Valore inizio affitto Ammortamenti Dismissione bene B Bene A 80 50 Bene B 170 40 130 TOTALI 250 90 Valore netto 30

37

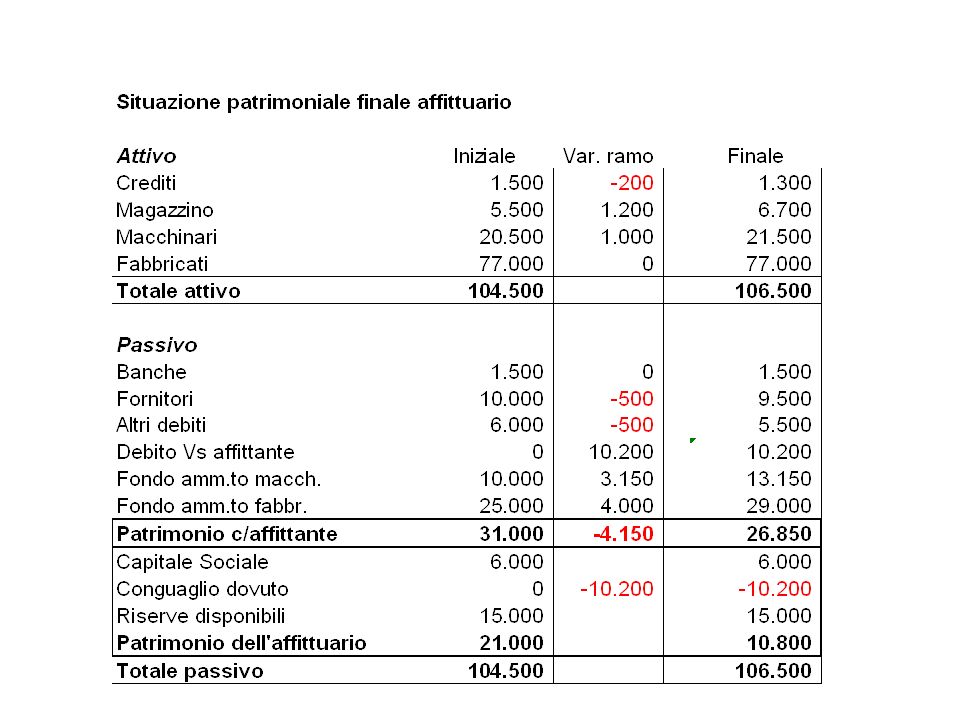

FONDO INFERIORE ALLA DIFFERENZA INVENTARIALE

Affitto di azienda FONDO INFERIORE ALLA DIFFERENZA INVENTARIALE _____________________________________________________________ Diversi a Cassa 220 Fondo differenze inventariali Sopravvenienze passive _______________________________________________________ Il proprietario dovrà eseguire le seguenti scritture contabili: Diversi a Diversi Cassa F. Ammortamento bene B 70 F. ammortamento bene A F. ammortamento bene B Bene B

38

CESSIONE DI UN BENE DELL’AZIENDA AFFITTATA

Affitto di azienda CESSIONE DI UN BENE DELL’AZIENDA AFFITTATA Si ipotizza questa situazione: È presente un fondo ammortamento del locatore; Il conduttore, prima di cedere il bene, ha accantonato ulteriori quote al fondo reintegro; Non è prevista deroga all’art. 2561, c.c.. I valori sono i seguenti: Costo storico del bene nell’attivo del locatore: 100 Fondo ammortamento del locatore: 20 Quote accantonate dal conduttore: 30 Corrispettivo di cessione del bene: 70

39

CESSIONE DI UN BENE DELL’AZIENDA AFFITTATA

Affitto di azienda CESSIONE DI UN BENE DELL’AZIENDA AFFITTATA SCRITTURE DEL CONDUTTORE (presa in carico del bene) BENI DI TERZI IN AFFITTO a DIVERSI 100 TERZI PER F. AMMORTAMENTO TERZI PER VALORE NETTO BENI IN AFFITTO La voce “terzi per valore netto beni in affitto” è il debito del conduttore che deve essere assolto nei confronti del locatore al termine del contratto. Tale debito potrà essere saldato o con i beni o con differenze in denaro qualora i beni non siano sufficienti.

BENI DI TERZI IN AFFITTO a DIVERSI 100. TERZI PER F. AMMORTAMENTO 20. TERZI PER VALORE NETTO BENI IN AFFITTO 80. La voce terzi per valore netto beni in affitto è il debito del conduttore che deve essere assolto nei confronti del locatore al termine del contratto. Tale debito potrà essere saldato o con i beni o con differenze in denaro qualora i beni non siano sufficienti.")

40

CESSIONE DI UN BENE DELL’AZIENDA AFFITTATA

Affitto di azienda CESSIONE DI UN BENE DELL’AZIENDA AFFITTATA SCRITTURE DEL CONDUTTORE ACCANTONAMENTO PER FONDO ACCANTONAMENTO AMMORTAMENTO a DIFFERENZE D’INVENTARIO 30 Per rilevazione quota di ammortamento CASSA a DIVERSI DEBITO V/LOCATORE SOPRV. ATTIVA Per cessione del bene da parte del conduttore

41

CESSIONE DI MERCE DELL’AZIENDA AFFITTATA

Affitto di azienda CESSIONE DI MERCE DELL’AZIENDA AFFITTATA SCRITTURE DEL CONDUTTORE ACCANTONAMENTO PER FONDO ACCANTONAMENTO DIFFERENZE DINVENTARIO a DIFFERENZE D’INVENTARIO Per consumo delle scorte iniziali Il metodo presuppone che le scorte affittate siano rilevate tra i conti d’ordine; il prelevamento dei beni per la vendita e le conseguenti contabilizzazioni hanno sostanzialmente il significato di far transitare il valore del bene dal sistema degli impegni e rischi alla contabilità generale. Con la rilevazione proposta, il debito, ossia la parte del fondo che si accende a fronte dei prelevamenti, sarà esattamente pari alle scorte consumate e che dovranno entrare nel calcolo delle differenze inventariali.

42

CESSIONE DI UN BENE DELL’AZIENDA AFFITTATA

Affitto di azienda CESSIONE DI UN BENE DELL’AZIENDA AFFITTATA In definitiva, nello stato patrimoniale del conduttore, è presente un debito complessivo di 80 pari alla somma tra 30 (corrispondenti alle quote accantonate al fondo reintegro) e 50 (che rappresentano il valore residuo del bene al momento della cessione). In astratto, si può dire che le risorse finanziarie necessarie per il pagamento di tale debito si sono così formate: per 30 grazie agli accantonamenti al fondo reintegro; - per 50 dalla vendita del bene. Nella sostanza nulla cambia se invece del conto “Debito vs locatore” si utilizza ancora il conto “Fondo accantonamento differenze di inventario”.

e 50 (che rappresentano il valore residuo del bene al momento della cessione). In astratto, si può dire che le risorse finanziarie necessarie per il pagamento di tale debito si sono così formate: per 30 grazie agli accantonamenti al fondo reintegro; - per 50 dalla vendita del bene. Nella sostanza nulla cambia se invece del conto Debito vs locatore si utilizza ancora il conto Fondo accantonamento differenze di inventario .")

44

1 2

48

Imposte indirette: IVA o imposta di registro

Affitto di azienda ASPETTI FISCALI Imposte indirette: IVA o imposta di registro Il locatore mantiene la qualifica di imprenditore: imposta fissa di registro (art. 40 DPR 131/86) e IVA imponibile per affitto azienda commerciale (art. 3 DPR 633/72) 2. Il locatore non mantiene la qualifica di imprenditore: non rileva per le società (contra Cassazione 5 febbraio 1996, n. 943): operazione fuori campo IVA e imposta di registro proporzionale (3%). Si ha una sospensione dell’attività di impresa 3. cessione di beni in corso di contratto: C.M. 154/E del 2002 – gli obblighi IVA competono al soggetto cui è ascrivibile l’atto di vendita. Evitare vendita di beni mobili registrati e di immobili. 4. Differenze inventariali: le somme non sono imponibili IVA in quanto aventi natura risarcitoria

e IVA imponibile per affitto azienda commerciale (art. 3 DPR 633/72) 2. Il locatore non mantiene la qualifica di imprenditore: non rileva per le società (contra Cassazione 5 febbraio 1996, n. 943): operazione fuori campo IVA e imposta di registro proporzionale (3%). Si ha una sospensione dell’attività di impresa. 3. cessione di beni in corso di contratto: C.M. 154/E del 2002 – gli obblighi IVA competono al soggetto cui è ascrivibile l’atto di vendita. Evitare vendita di beni mobili registrati e di immobili. 4. Differenze inventariali: le somme non sono imponibili IVA in quanto aventi natura risarcitoria.")

49

ASPETTI FISCALI Affitto di azienda Imposte dirette

Il locatore mantiene la qualifica di imprenditore: il canone partecipa alla formazione del reddito d’impresa, 2. Il locatore non mantiene la qualifica di imprenditore: i canoni costituiscono redditi diversi tassati secondo il criterio di cassa: a) I redditi diversi ex art. 67, comma 1, lett. h) sono pari alla differenza tra corrispettivi percepiti e spese inerenti alla loro produzione (art. 71, comma 2, tuir). b) Spese inerenti = notaio, imposte e spese di manutenzione se gravano sul proprietario

I redditi diversi ex art. 67, comma 1, lett. h) sono pari alla differenza tra corrispettivi percepiti e spese inerenti alla loro produzione (art. 71, comma 2, tuir). b) Spese inerenti = notaio, imposte e spese di manutenzione se gravano sul proprietario.")

50

ASPETTI FISCALI Affitto di azienda Imposte dirette

Cessione da parte del locatore che ha perso la qualifica di imprenditore dell’azienda affittata: il corrispettivo dà luogo a redditi diversi al netto del costo non ammortizzato. La plusvalenza non è rateizzabile ma è possibile una percezione rateale del corrispettivo che determina una proporzione del costo non ammortizzato al corrispettivo percepito in ciascun periodo di imposta. Tassazione separata per l’impresa individuale (ex)? dubbi Art. 17, comma 1, lett. g): “plusvalenze, compreso il valore di avviamento, realizzate mediante cessione a titolo oneroso di aziende possedute da più di cinque anni…” Art. 17, comma 3: per i redditi indicati alle lettere da g) a n del comma 1) non è richiesto l’esercizio di una impresa commerciale.

dubbi. Art. 17, comma 1, lett. g): plusvalenze, compreso il valore di avviamento, realizzate mediante cessione a titolo oneroso di aziende possedute da più di cinque anni… Art. 17, comma 3: per i redditi indicati alle lettere da g) a n del comma 1) non è richiesto l’esercizio di una impresa commerciale.")

51

ASPETTI FISCALI Affitto di azienda Spese di manutenzione

Manutenzione ordinarie e spese incrementative: su beni propri o su beni di terzi? Regime ordinario 1) Beni propri Manutenzione ordinaria e straordinaria: deducibilità con plafond del 5%. Spese incrementative:capitalizzazione sul costo del bene 2) Beni di terzi: manutenzione ordinaria e straordinaria: deducibilità nell’esercizio di sostenimento 3) Spese incrementative: ammortamento nella minor tempo tra durata residua del contratto e periodo in cui si reputa che tali spese esplichino la loro utilità.

Beni propri. Manutenzione ordinaria e straordinaria: deducibilità con plafond del 5%. Spese incrementative:capitalizzazione sul costo del bene. 2) Beni di terzi: manutenzione ordinaria e straordinaria: deducibilità nell’esercizio di sostenimento. 3) Spese incrementative: ammortamento nella minor tempo tra durata residua del contratto e periodo in cui si reputa che tali spese esplichino la loro utilità.")

Presentazioni simili

![ARTICOLO 2555 Nozione. [I]. L'azienda è il complesso dei beni organizzati dall'imprenditore [2082] per l'esercizio dell'impresa.](/2/617454/big_thumb.jpg "ARTICOLO 2555 Nozione. [I]. L'azienda è il complesso dei beni organizzati dall'imprenditore [2082] per l'esercizio dell'impresa.>")