Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

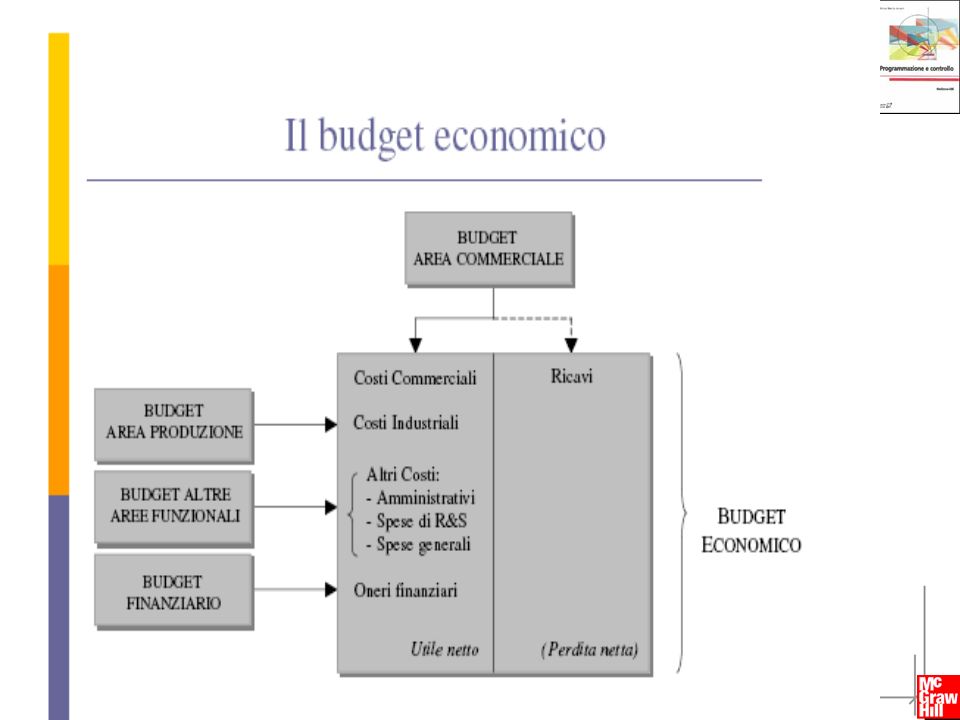

Il budget commerciale

2

Si procede poi alla mensilizzazione

3

Il budget della produzione

4

IL BUDGET degli ACQUISTI DI MAT.PRIME

(Programma scorte di materie prime) scorte finali materie prime Programma Acquisti di materie prime + Programma consumi di materie prime = scorte inziali Materie prime - Standard unitario fisico Programma di produzione X

scorte finali. materie prime. Programma. Acquisti. di materie. prime. + Programma. consumi. di materie. prime. = scorte inziali. Materie prime. - Standard unitario fisico. Programma di produzione. X.")

5

IL BUDGET degli ACQUISTI DI MATERIE PRIME

Esempio: n. Pezzi da produrre di prodotto finito: pezzi Standard unitario fisico di materia: 12 metri al pezzo Rimanenza finale materia p. programmata: metri Rimanenza iniziale materia p. stimata: metri Prezzo unitario di acquisto materie prima: € 10 al metro Rimanenze finali materie prime metri metri Programma consumi di materie prime metri Progr.amma Acquisti di materie Prime + = scorte materie prime metri - Standard unitario fisico 12 pezzi X Programma di produzione

6

IL BUDGET degli ACQUISTI DI MATERIE PRIME

euro metri Progr. Acquisti di m.p. 10 € Prezzo standard unità m.p. X =

7

IL BUDGET del PERSONALE da ASSUMERE

a) Organico necessario Num.Tot di ore MOD per realizzare volume di budget (programma di consumo di MOD) Numero di persone necessarie per il volume di produz. Ore di Presenza media pro capite (per persona) = Comprende: C: ore di calendario Fr: ferie Fs: Festività A: assenteismo S: Straordinari P= C-Fr-Fs-A+S Volume di produz di budget Ore standard MOD per 1 unità di prodotto x

Organico necessario. Num.Tot di ore MOD per realizzare volume di budget. (programma di consumo di MOD) Numero di persone necessarie per il volume di produz. Ore di Presenza media pro capite. (per persona) = Comprende: C: ore di calendario. Fr: ferie. Fs: Festività. A: assenteismo. S: Straordinari. P= C-Fr-Fs-A+S. Volume di produz di budget. Ore standard MOD per 1 unità di prodotto. x.")

8

Budget della manodopera diretta

Prodotto Std MOD unitario (ore) (1) n° unità da produrre (2) Ore MOD (x tutti i pezzi) (3)= (1)x(2) Costo orario unitario std (4) Costo MOD unitario ( a pezzo) (5) = (1)x(4) Costo Totale (6)= (5)x(2)= (3)x(4) X 0,5 ore 100 pezzi 0,5 X 100 = 50 ore 15 euro 0,5 ore X 15 euro = 7,5 euro 100 X 7,5 = 750 50 X 15 = 750 Y TOTALE COSTO MOD

(1) n° unità da produrre. (2) Ore MOD. (x tutti i pezzi) (3)= (1)x(2) Costo orario unitario std. (4) Costo MOD unitario. ( a pezzo) (5) = (1)x(4) Costo. Totale. (6)= (5)x(2)= (3)x(4) X. 0,5 ore. 100 pezzi. 0,5 X 100 = 50 ore. 15 euro. 0,5 ore X 15 euro = 7,5 euro. 100 X 7,5 = X 15 = 750. Y. TOTALE COSTO MOD.")

9

Il BUDGET dei COSTI GENERALI di PRODUZIONE (flessibile)

Voci di costo Parte fissa Parte variabile Tot. per unita’ Tot per unita’ ecc. Stipendi tecnici Energia elettrica Riscaldamento Manutenzione Ammortamenti Altre spese 20.000 100 3.000 2.800 6.000 200 - 0,120 0,025 0,038 4.900 3.800 1.720 5.140 3.850 1.796 Totale 32.100 0,183 39.420 39.786

10

Il BUDGET di PRODUZIONE

esempio Voci di costo Costi Fissi Costi variabili Totale Materie dirette MOD MOI Stipendi Tecnici Materiali Ausiliari Energia Elettrica Ammortamenti MOD extra-fabbisogno - 1.000 4.000 500 400 3.600 1.400 20.000 15.000 2.000 1.100 3.000 1.500 10.900 38.600 49.500

11

Il budget delle altre aree

13

Redazione di un unico budget globale d’azienda

Bilancio d’esercizio preventivo

16

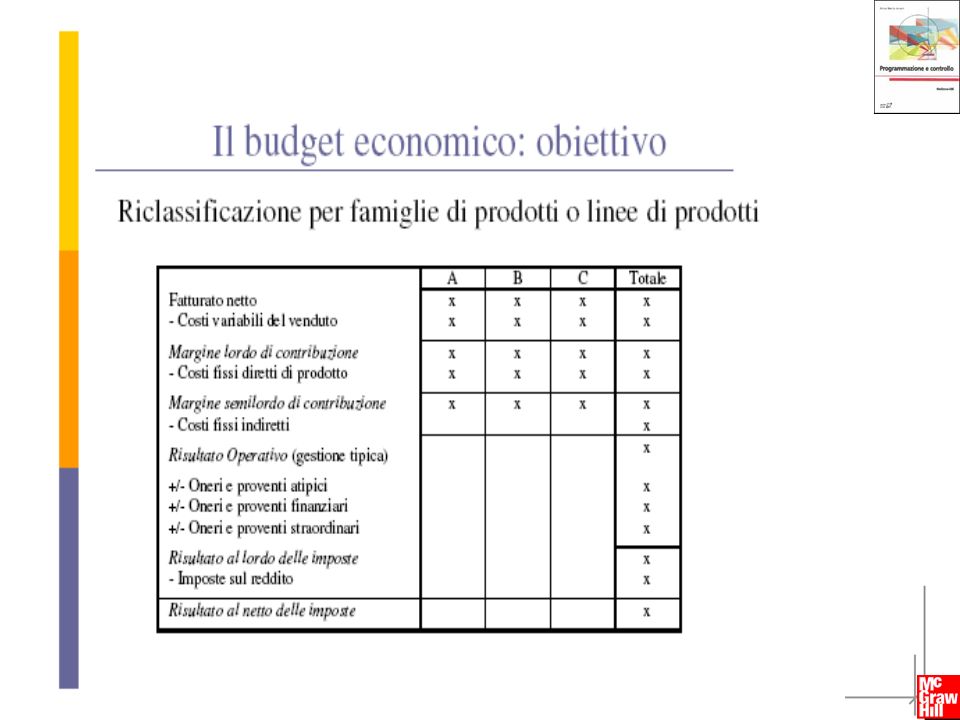

Il costo del venduto (COGS cost of good sold)

Il costo industriale del venduto è ottenibile attraverso il consolidamento dei budget di produzione rimanenze iniziali prod. Finiti Budget consumi materie Prime + budget consumi MOD budget costi generali Produzione + Costo Industriale del venduto = rimanenze finali Prod. finiti -

17

Approfondimento Costo del Venduto (BU) Business Unit & (Subs) Subsidiaries

Le possibili cause della voce Altro **: Registrazioni nel civilistico e non nel gestionale; Commesse non chiuse o Prodotti finiti valorizzati a Costo Std e non a Costo Effettivo. Possible tolleranza di squadratura tra gest vs civ 0,5% - 1% Bu Subs *Il Costo del Prodotto può consiste nel costo medio ponderato (WAC) di ogni singolo articolo (oppure gestione FIFO, LIFO). **Altro nel calcolo gestionale permette la riconciliazione con il calcolo civilistico, al fine di garantire che non ci siano differenze tra i due valori.

di ogni singolo articolo (oppure gestione FIFO, LIFO). **Altro nel calcolo gestionale permette la riconciliazione con il calcolo civilistico, al fine di garantire che non ci siano differenze tra i due valori.")

18

Costo del Prodotto: Costo std e Costo Effettivo - Mark up - Prezzo finale

Industriale Std (Distinta base) Saving-Unsaving Produttivo Costo Ind. Medio cambio Std 1 + / - = 1 Costo Ind. Medio cambio Std Delta Cambio Costo Ind. Medio cambio Effettivo è il Costo del Prodotto della Produttiva (BU) 2 + / - = 2 Costo Ind. Medio cambio Effettivo Mark up Industriale TP Transfer Price (es 1,5) Costo Acquisto Subs è il Costo del Prodotto della Filiale Commerciale (Subs) 3 x = 3 è il Costo di Acquisto degli intermediari Wholesale (canale all’ingrosso) Costo Acquisto Subs Mark up Wholesale (es. 1,5) Costo Acquisto Intermediario 4 x = 4 Costo Acquisto Intermediario Mark up Retail (es. 2 ) Costo Acquisto Cliente Finale è il Prezzo pagato in negozio dal Cliente finale 5 x =

Saving-Unsaving. Produttivo. Costo Ind. Medio. cambio Std / - = 1. Costo Ind. Medio. cambio Std. Delta Cambio. Costo Ind. Medio. cambio Effettivo. è il Costo del Prodotto della Produttiva (BU) 2. + / - = 2. Costo Ind. Medio. cambio Effettivo. Mark up. Industriale. TP Transfer Price. (es 1,5) Costo Acquisto. Subs. è il Costo del Prodotto della Filiale Commerciale (Subs) 3. x. = 3. è il Costo di Acquisto degli intermediari Wholesale (canale all’ingrosso) Costo Acquisto. Subs. Mark up. Wholesale. (es. 1,5) Costo Acquisto. Intermediario. 4. x. = 4. Costo Acquisto. Intermediario. Mark up. Retail. (es. 2 ) Costo Acquisto. Cliente Finale. è il Prezzo pagato in negozio dal Cliente finale. 5. x. =")

19

Il risultato operativo (operating profit)

Il risultato operativo caratteristico tiene invece conto anche dei budget costi commerciali e amministrativi budget dei costi operativi: - budget costo industriale venduto - budget costi commerciali amministrativi Risultato Operativo Caratteristico Budget ricavi di vendita = -

22

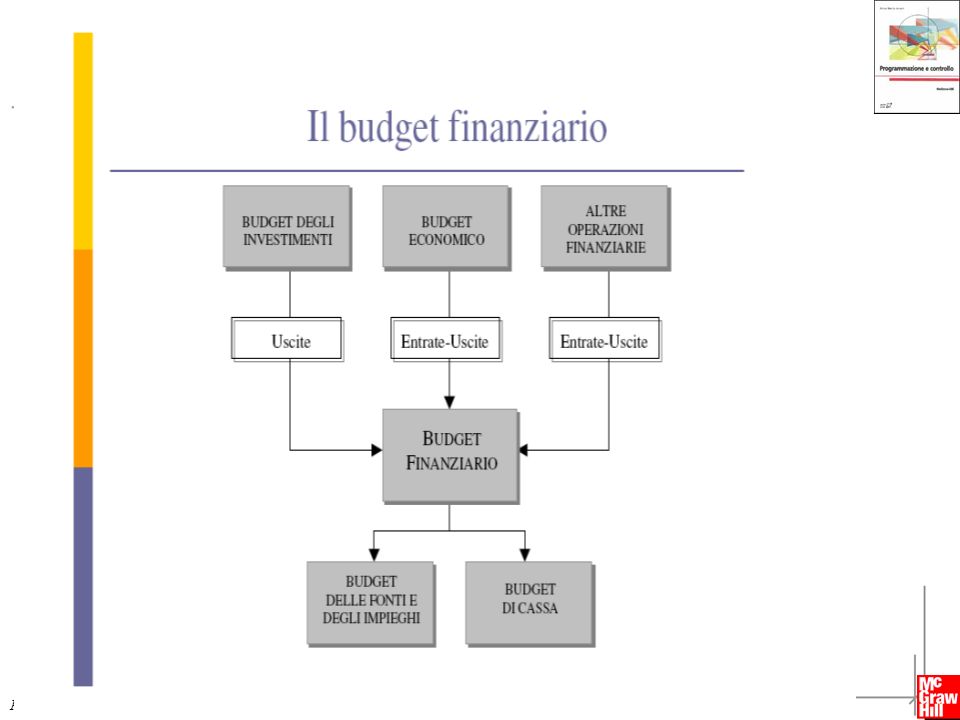

Il budget di cassa (o di tesoreria)

bdg. Altre funzioni generali bdg. commerciale bdg. produzione bdg. Costi commerciali bdg. Costi di produzione bdg. Altre costi generali bdg. Costi d’esercizio bdg. Ricavi di vendita Dinamica Monetaria Risultato economico Uscite per costi d’es. Uscite per rimb. Cap. proprio Uscite per debiti di fin. Uscite per investimenti Entrate da ricavi Entr. per capitale proprio Entr. per debiti di fin. Entrate per realizzo invest. Budget di cassa

23

Il budget di cassa (o di tesoreria)

Voci G F M A L S O N D tot Saldo iniziale Entrate vendite affitti passivi interessi attivi dividendi realizzo investimenti Uscite acquisti MOD Stipendi Imposte ... Saldo mensile Saldo progressivo

24

3. Il budget patrimoniale classificato in termini finanziari

ATTIVO PASSIVO + NETTO Capitale immobilizzzato netto • Immobilizzazioni tecniche nette immateriali nette finanziarie nette Capitale circolante netto operativo • Magazzino • Liquidità differite • Liquidità immefiate TOT CAPITALE INVESTITO Capitale PROPRIO • Capitale sociale • Riserve • Utile netto d’esercizio Debiti a M/L termine • mutui passivi • debiti obbligazionari • fondo indennità licenziamento Debiti a breve termine • banche c/passivo fornitori ecc TOTALE CAPITALE INVESTITO

Presentazioni simili

>")