Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Le crisi economiche Vicenza, 5 maggio 2009

2

Sommario L’evoluzione del sistema economico Le crisi economiche

Dal capitalismo del risparmio al capitalismo del debito Le crisi economiche Euforia & panico La crisi contemporanea Il ruolo dei nuovi prodotti finanziari Dalla crisi finanziaria alla recessione Perché gli economisti non hanno saputo prevedere la crisi attuale? Il modello dell’homo œconomicus La presenza di comportamenti non razionali e di asimmetrie informative

3

L’evoluzione del sistema economico

Dal capitalismo del risparmio al capitalismo del debito

4

L’origine del sistema economico moderno richiede una diffusa predisposizione a rinviare la soddisfazione immediata dei bisogni L’economia si mette in moto solo quando gli uomini non si aspettano di godere subito i frutti del loro lavoro In questo senso, l’etica calvinista si presta bene ad essere individuata come radice del capitalismo (M. Weber) perché nel protestantesimo calvinista l’aldilà era considerato il luogo della ricompensa per il sudore versato lavorando nell’aldiquà

perché nel protestantesimo calvinista l’aldilà era considerato il luogo della ricompensa per il sudore versato lavorando nell’aldiquà.")

7

L’origine del capitalismo e la sua evoluzione

Lo spirito calvinista ha probabilmente permesso di far nascere il capitalismo moderno e di far affermare la rivoluzione industriale nella seconda metà del settecento Da allora, però, sebbene in modo progressivo, si è assistito ad un cambio di mentalità (D. Bell) Nel corso del tempo si è verificata un’erosione dell’etica protestante e del forte spirito di sacrificio che aveva caratterizzato i puritani

Nel corso del tempo si è verificata un’erosione dell’etica protestante e del forte spirito di sacrificio che aveva caratterizzato i puritani.")

8

L’erosione dell’etica protestante e la schizofrenia del sistema moderno

Bell parla dello sviluppo di nuove abitudini di acquisto in una società fortemente consumistica con la conseguente “erosione” del comportamento puritano Il capitalismo sviluppato è “schizofrenico”: esige dagli uomini elementi dell’etica protestante quando sono sul luogo di lavoro, ma al di fuori di esso, nel mondo del consumo, richiede l’esatto contrario In un certo senso, il sistema economico distrugge le proprie premesse mentali

9

Le fasi del capitalismo

Schematizzando, sono tre le fasi successive che è possibile individuare La fase del capitalismo del risparmio La fase del capitalismo del consumo La fase del capitalismo del debito Con il sostegno indispensabile di nuovi prodotti finanziari quali le carte di credito ( e successivamente i derivati e simili), le economie si sono da tempo avviate verso questa terza fase

, le economie si sono da tempo avviate verso questa terza fase.")

10

Enjoy now, pay later! “Quando è cominciato questo percorso? Di sicuro negli anni 80 c’erano già persone che per un centinaio di marchi facevano un giro del mondo di sei settimane pagando le ultime rate quando già più nessuno dei loro amici voleva vedere le diapositive scattate a Rio o Bangkok” R. Dahrendorf Si è progressivamente diffuso un comportamento che permette il consumo non soltanto prima del risparmio, ma addirittura prima del pagamento Enjoy now, pay later!

11

Il futuro liquido e la logica del carpe diem

12

Le crisi economiche Euforia & panico

13

L’euforia finanziaria

14

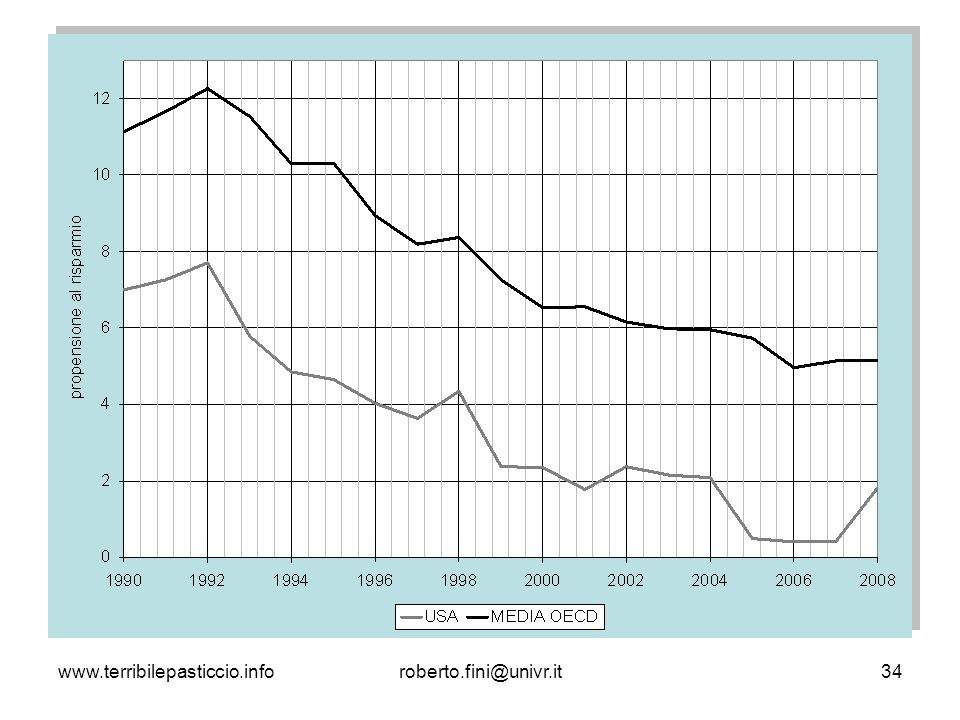

“Euforia e panico” Una tipologia particolare di crisi economica è quella determinata da cause finanziarie Esempi di crisi economiche innescate dalla presenza di prodotti finanziari “tossici” sono La crisi del ’29 L’attuale crisi provocata dai mutui subprime In genere le crisi economiche derivanti da aspetti finanziari sono precedute da un periodo più o meno lungo di “euforia” economica al quale segue un improvviso panico Il panico finanziario porta ad una febbre di vendite che spesso produce effetti disastrosi L’economia conosce da sempre periodi di espansione ed altri di recessione Quando una recessione si prolunga per più di due semestri consecutivi si parla di depressione Espansione e recessione sono determinati da diversi fattori, sia di tipo strettamente economico sia causati da fattori non direttamente economici (progressi tecnologici, eventi naturali di grande portata, ecc.)

")

15

Pletora, speculazione, panico

“Molto si è scritto sui momenti di panico e di isteria collettiva, molto più di quanto l’ingegno più enciclopedico possa indagare o concepire; ma una cosa è certa, che in particolari momenti una quantità di gente stupida dispone di stupido denaro in quantità […]. Di tanto in tanto, […] il denaro di queste persone […] è particolarmente ampio ed affamato; cerca qualcuno da divorare, ed è la ‘pletora’; ne trova alcuni, ed è la ‘speculazione’; viene divorato, ed è il ‘panico’” W. Bagehot

16

Euforia & panico

17

Le dinamiche di euforia e di panico sono di natura psicologica

Ad esse si accompagnano anche elementi di natura tecnica ed istituzionale L’intensità delle crisi è maggiore nei contesti in cui il ricorso al debito è molto elevato La frequenza delle crisi è maggiore nei contesti caratterizzati da una debole regolamentazione dei mercati

18

Economia e pazzia: la tulipanomania

Ronda di notte H. Rembrandt Venduto dall’autore nel 1642 per NLG Tulipano “Semper Augustus” Venduto a Rotterdam nel 1641 per NLG La famiglia del sindaco G. Metsu Nel 1640 il reddito annuo di una famiglia olandese benestante si aggirava intorno ai 500 NLG Sulla gazzetta di Haarlem, Olanda, nel 1635, il cronista locale Chrispijn Munting scriveva: "Oggi un contadino ha acquistato un singolo bulbo del raro tulipano chiamato Vicerè, pagando per esso: otto maiali, quattro buoi, dodici pecore, due carichi di grano, quattro carichi di segale, due botti di vino, quattro barili di birra, due barilotti di burro, mille libbre di formaggio, un letto completo di accessori, un calice d'argento e un vestito, per un valore totale di fiorini"

19

1929: the “Black Tuesday” www.terribilepasticcio.info

20

Le soluzioni per uscire dalla crisi del ‘29

21

La crisi contemporanea

Il ruolo dei nuovi prodotti finanziari Dalla crisi finanziaria alla recessione

22

Le crisi: una possibile classificazione

Crisi del ’29 Euforia borsistica (prima del crollo) Assenza di ammortizzatori sociali efficaci Calo della domanda Depressione economica Deflazione Protezionismo Crisi petrolifere degli anni settanta Rialzo dei prezzi del petrolio Aumento dei costi di produzione Aumento dei prezzi Stagflazione (recessione+inflazione) Aumento del debito pubblico Riduzione dei consumi energetici (ove possibile) Crisi post 11 settembre 2001 Mercato borsistico non euforico (prima dell’11 settembre) Panico da insicurezza geo-politica Breve rallentamento dell’economia Ripresa relativamente veloce e senza conseguenze inflazionistiche Crisi del Bolla immobiliare Euforia finanziaria Presenza di prodotti finanziari altamente sofisticati Crollo repentino Contagio: dalla crisi finanziaria alla depressione Deflazione

Assenza di ammortizzatori sociali efficaci. Calo della domanda. Depressione economica. Deflazione. Protezionismo. Crisi petrolifere degli anni settanta. Rialzo dei prezzi del petrolio. Aumento dei costi di produzione. Aumento dei prezzi. Stagflazione (recessione+inflazione) Aumento del debito pubblico. Riduzione dei consumi energetici (ove possibile) Crisi post 11 settembre Mercato borsistico non euforico (prima dell’11 settembre) Panico da insicurezza geo-politica. Breve rallentamento dell’economia. Ripresa relativamente veloce e senza conseguenze inflazionistiche. Crisi del Bolla immobiliare. Euforia finanziaria. Presenza di prodotti finanziari altamente sofisticati. Crollo repentino. Contagio: dalla crisi finanziaria alla depressione. Deflazione.")

23

L’intensità delle crisi è maggiore nei contesti in cui il ricorso al debito è molto elevato

Da quando è stato abbandonato il sistema di Bretton Woods non esiste più alcun meccanismo semi-automatico di restrizione monetaria Ne deriva che le banche centrali possono condurre con un maggior grado di libertà politiche monetarie espansive con tassi di interesse relativamente bassi La frequenza delle crisi è maggiore nei contesti caratterizzati da una debole regolamentazione dei mercati Per molto tempo la regolamentazione bancaria imponeva una netta separazione fra le attività delle banche commerciali da quelle delle banche di investimento La fine di sistemi quali il gold standard o il dollar standard ha fatto venir meno la necessità di tali regolamentazioni

24

La progressiva liberalizzazione dei mercati bancari e finanziari ha origine negli USA e assume due dimensioni Internazionale: progressiva rimozione delle barriere a movimenti di capitale; Tale rimozione rende possibile la diffusione di situazioni di crisi a tutto il mondo Nazionale: equiparazione delle banche commerciali con quelle di investimento Le norme introdotte negli anni trenta vengono progressivamente abolite

25

In un contesto di piena integrazione internazionale dei mercati finanziari, la standardizzazione della regolamentazione è in larga misura inevitabile In questo senso, a partire dal 1988 vengono introdotti gli accordi di Basilea Si tratta però di una regolamentazione asimmetrica, in quanto i requisiti previsti dagli accordi non vengono applicati alle operazioni bancarie “fuori bilancio” La conseguenza è che progressivamente si crea un mercato finanziario parallelo, non soggetto a controlli stringenti, la cui dimensione raggiunge e supera quello ufficiale La concorrenza esercitata dal mercato parallelo sul mercato bancario tradizionale induce molte banche sottoposte a regolamentazione ad attuare politiche maggiormente aggressive e quindi più rischiose

26

Necessita di liquidità

Banca Dispone di crediti Necessita di liquidità Crea un SPV (Special Purpose Vehicle) La banca conferisce al SPV: Crediti Ipoteche generate dai crediti SPV: Emette obbligazioni con valore nominale pari al valore dei crediti Paga le cedole sulle obbligazioni con le rate che riceve dai mutui

La banca conferisce al SPV: Crediti. Ipoteche generate dai crediti. SPV: Emette obbligazioni con valore. nominale pari al valore dei crediti. Paga le cedole sulle obbligazioni. con le rate che riceve dai mutui.")

27

Mercati reali e mercati finanziari

L’espansione del credito supera la velocità con cui si possono accrescere gli investimenti produttivi Questo perché la crescita industriale incontra una serie di limiti quali la necessità di costruire fisicamente gli impianti, il reperimento di nuovi spazi e di forza lavoro aggiuntiva adeguata Invece, nei settori finanziari i contratti si possono stipulare in un istante e senza limiti

28

L’intuizione di J. Tobin

Sospetto che sempre più stiamo impiegando le nostre risorse […] in attività finanziarie disgiunte dalla produzione di beni e servizi. Tali attività vengono indirizzate verso strumenti che generano rendimenti privati elevati ma non proporzionati alla loro produttività sociale. Sospetto che il potere immenso dei computer sia applicato a questa “economia di carta” non per effettuare le stesse transazioni a condizioni più vantaggiose ma per gonfiare la quantità e varietà di transazioni finanziarie. Temo che, come Keynes aveva intravisto a suo tempo, i vantaggi della liquidità e della negoziabilità degli strumenti finanziari comportino il costo di facilitare la crescita a tassi esponenziali di attività speculative di breve periodo e inefficienti J. Tobin (1984)

")

29

In linea di massima, nelle democrazie le politiche restrittive sono più difficili da attuare rispetto alle politiche espansive, soprattutto in assenza di squilibri economico-finanziari concretamente manifestatisi I rischi dell’eccessiva crescita finanziaria sono tali per cui è pressoché certo l’insorgere di bolle e crisi, ma è assolutamente incerto il momento in cui si manifesteranno È molto difficile che le democrazie possano resistere all’inevitabile calo di consensi che si verificherebbe attuando politiche restrittive in periodi caratterizzati da un andamento apparentemente positivo del quadro economico e finanziario

30

La crescita dei finanziamenti, spinta dalla deregolamentazione, viene agevolata negli USA dalla politica monetaria espansiva che ha caratterizzato il ventennale mandato di Greenspan Nell’ultimo decennio, all’espansione della massa finanziaria hanno contribuito la persistenza e l’elevatezza del deficit della bilancia commerciale USA e la conseguente accumulazione di surplus finanziari da parte dei paesi esportatori Le famiglie americane hanno così potuto persistere in un comportamento secondo il quale il loro consumo era largamente superiore rispetto a quanto prodotto nel paese Parallelamente, i partner commerciali non hanno esitato ad investire i surplus generati dal deficit USA in attività finanziarie denominate in dollari

31

Le radici della crisi Le crisi finanziarie sono spesso accompagnate e precedute da un’anomala espansione del credito e degli strumenti finanziari Il periodo precedente al 2007 è stato caratterizzato da Elevata liquidità (monetaria e finanziaria) Inflazione moderata Buona crescita economica La conseguenza è stato un aumento notevole del credito, sia in assoluto sia rispetto all’aumento del prodotto reale Tale aumento del credito si è accompagnato ad una forte espansione del mercato immobiliare (bolla immobiliare)… … e ad un aumento dell’esposizione debitoria delle famiglie

Inflazione moderata. Buona crescita economica. La conseguenza è stato un aumento notevole del credito, sia in assoluto sia rispetto all’aumento del prodotto reale. Tale aumento del credito si è accompagnato ad una forte espansione del mercato immobiliare (bolla immobiliare)… … e ad un aumento dell’esposizione debitoria delle famiglie.")

32

Che cos’è un mutuo subprime?

La crisi è stata innescata dalla eccessiva presenza sul mercato finanziario di mutui subprime Un mutuo subprime è un prestito che la banca concede a persone con un reddito basso e/o instabile Si tratta normalmente di un’operazione rischiosa per la banca, perché non può essere sicura che il debito non vada in sofferenza e il mutuatario non si riveli insolvente Nonostante questo, a partire dal 2000 molte banche USA concedono un grande volume di mutui, di cui molti a mutuatari considerabili come poco affidabili dal punto di vista della solvibilità

33

Il comportamento delle banche

Perché le banche furono così disponibili a concedere mutui a persone che avrebbero avuto difficoltà a ripagarli in caso di difficoltà? Il processo è stato facilitato da almeno due motivi: L’andamento del mercato immobiliare Il meccanismo finanziario della cartolarizzazione

36

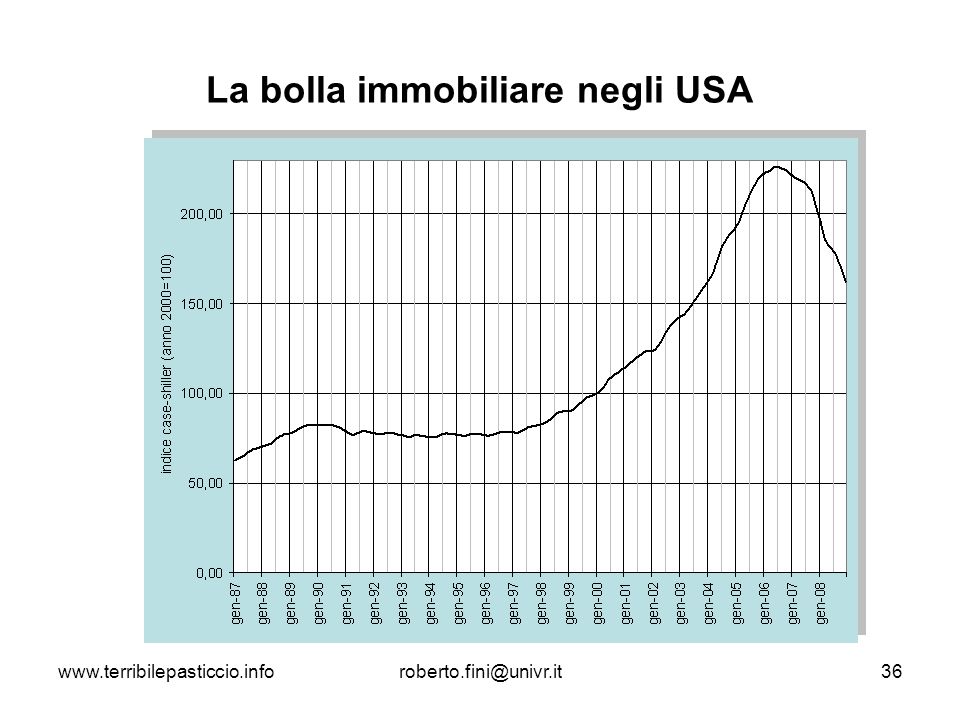

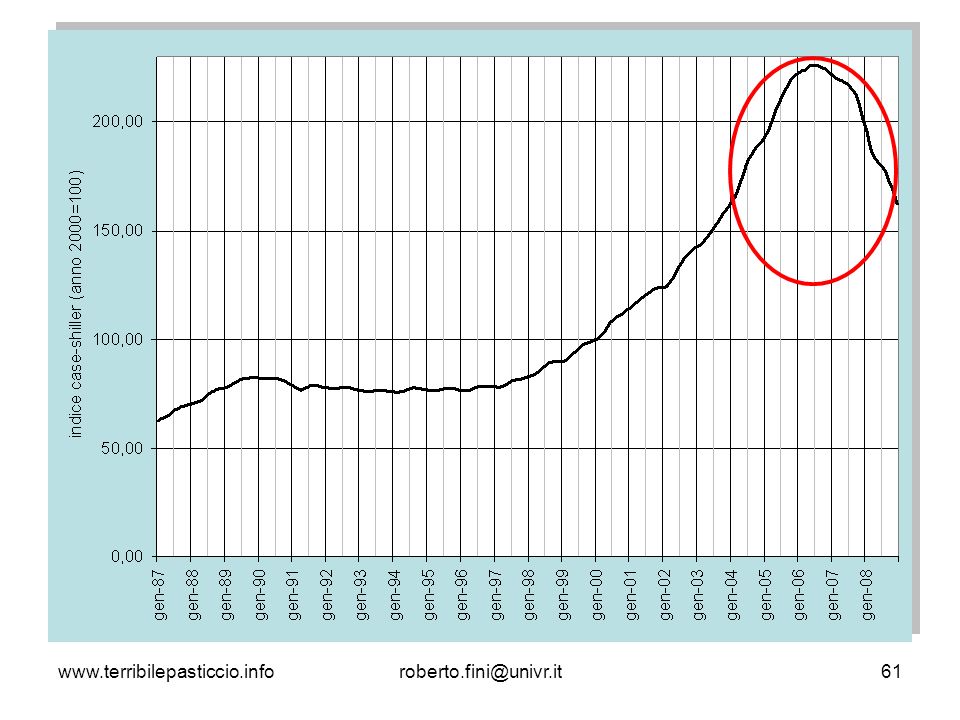

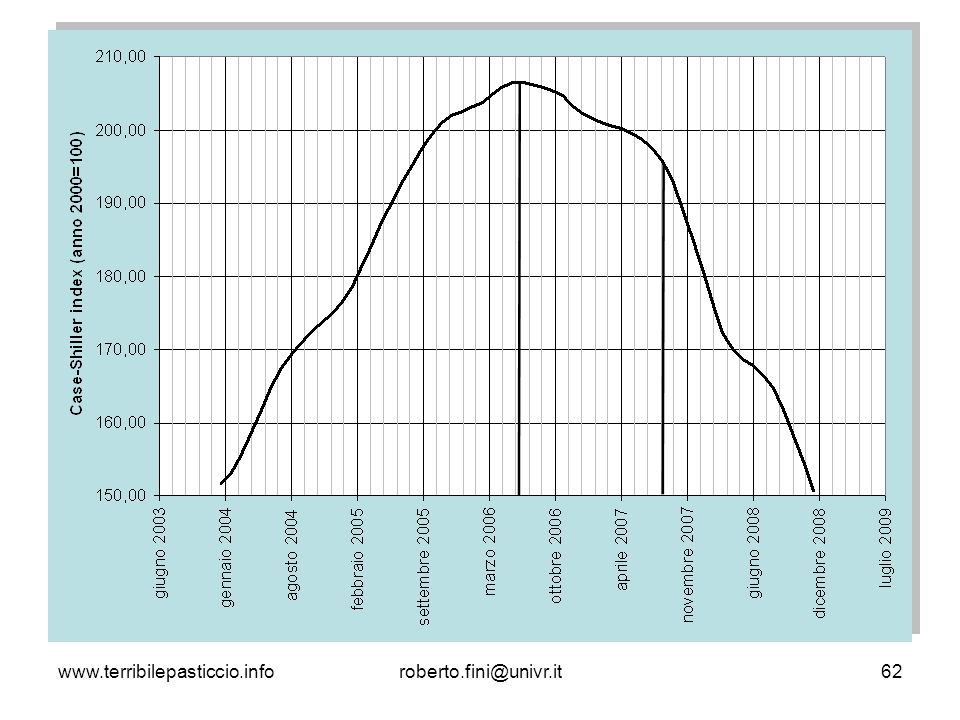

La bolla immobiliare negli USA

37

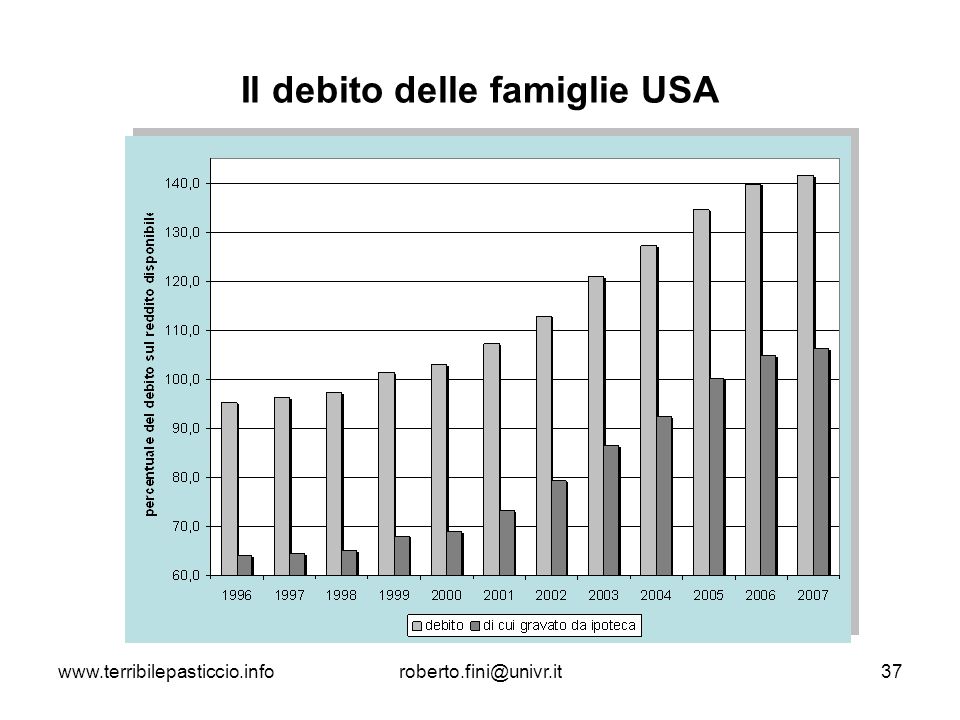

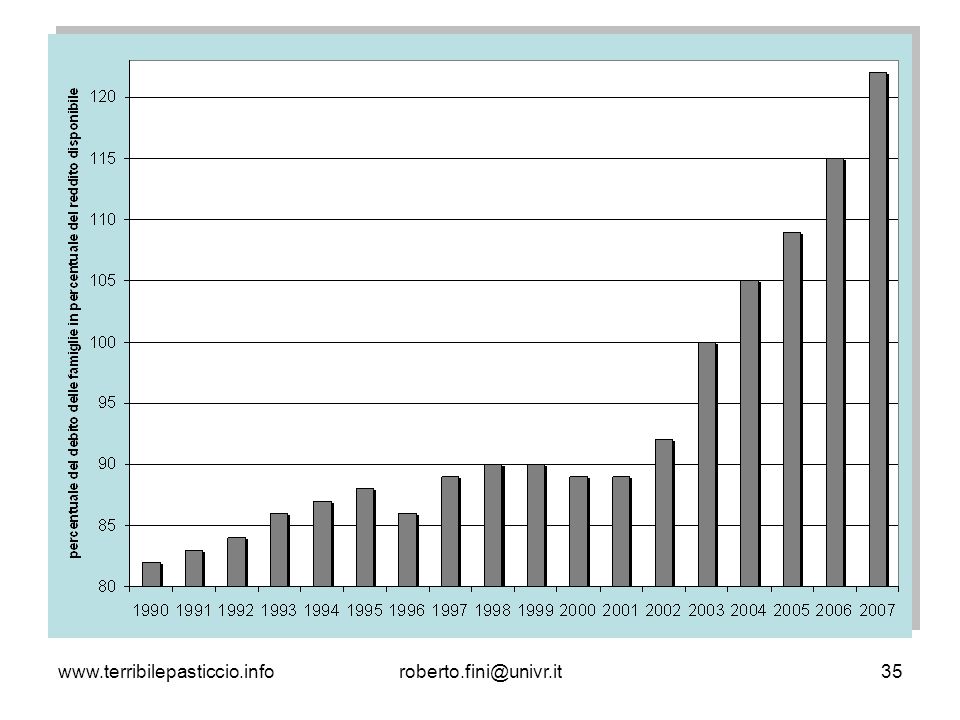

Il debito delle famiglie USA

38

La bolla immobiliare

39

La bolla nasce e cresce…

A partire dal 2000 fino a circa la metà del 2006, il prezzo delle abitazioni negli USA è cresciuto moltissimo, creando una “bolla immobiliare” Il continuo aumento del prezzo delle case favoriva le banche che concedevano i prestiti, rendendo tale attività conveniente e relativamente poco rischiosa In questo modo però la bolla immobiliare si autoalimentava…

40

… cresce … In effetti, la previsione di un continuo aumento dei prezzi delle case, rendeva sicure le banche della solvibilità del mutuatario Alla peggio, in caso di mancato pagamento della rata da parte del mutuatario, la banca si poteva sempre prendersi l’immobile ipotecato che nel frattempo era salito di valore

41

… cresce … I bassi tassi di interesse favorivano un’esposizione debitoria eccezionalmente alta da parte dei consumatori USA La pratica di comperare beni attraverso la carta di credito si andò progressivamente estendendo Conseguentemente, il livello di risparmio, già tradizionalmente basso negli USA, si riduceva sempre più

42

Che cos’è la cartolarizzazione

La cartolarizzazione consiste in un meccanismo finanziario attraverso cui le banche rivendono i mutui (in particolare quelli subprime) trasferendone il rischio al mercato finanziario Con un mutuo tradizionale la banca presta dei soldi al mutuatario per comperare la casa e si assume il rischio riguardante la sua solvibilità In cambio il mutuatario si impegna a pagare le rate del prestito Il meccanismo è conveniente per entrambe le parti: Il mutuatario ottiene subito il capitale necessario per l’acquisto La banca ottiene un profitto derivante dagli interessi che il mutuatario è chiamato a pagare D’altra parte la banca dovrebbe aspettare diversi anni per ottenere quanto prestato più gli interessi

trasferendone il rischio al mercato finanziario. Con un mutuo tradizionale la banca presta dei soldi al mutuatario per comperare la casa e si assume il rischio riguardante la sua solvibilità. In cambio il mutuatario si impegna a pagare le rate del prestito. Il meccanismo è conveniente per entrambe le parti: Il mutuatario ottiene subito il capitale necessario per l’acquisto. La banca ottiene un profitto derivante dagli interessi che il mutuatario è chiamato a pagare. D’altra parte la banca dovrebbe aspettare diversi anni per ottenere quanto prestato più gli interessi.")

43

Perché la banca cartolarizza?

Attraverso la cartolarizzazione la banca rivende il mutuo ad un’altra istituzione finanziaria specializzata (società veicolo) Questo produce due effetti: La banca si libera del rischio di insolvenza da parte del mutuatario Recupera immediatamente l’intero ammontare di quanto prestato In questo modo, la banca incassa un profitto e con la liquidità recuperata può offrire nuovi mutui

Questo produce due effetti: La banca si libera del rischio di insolvenza da parte del mutuatario. Recupera immediatamente l’intero ammontare di quanto prestato. In questo modo, la banca incassa un profitto e con la liquidità recuperata può offrire nuovi mutui.")

44

Una costruzione instabile

Dunque, i soggetti coinvolti nel meccanismo dei mutui subprime sono Il mutuatario La banca Le società veicolo Si crea così un sistema complesso, tendenzialmente opaco, potenzialmente fragile

45

L’agricoltore messicano, le banche, le società veicolo ed altri guai

Dall’Herald Tribune del 27 novembre 2008 In Bakersfield, CA., a Mexican strawberry picker with an income of $14,000 and no English was lent every penny he needed to buy a home for $720,000 Esclusa l’ipotesi di masochismo bancario, tutto il sistema si regge sul rapporto fra banca mutuante, società veicolo e istituto finanziario che effettua la cartolarizzazione Ma perché la società veicolo lo fa? La società veicolo emette obbligazioni legate ai mutui In altri termini opera sul mercato finanziario e chiede a sua volta prestiti Gli interessi su questi prestiti vengono garantiti attraverso le rate dei mutui che la società si ripromette di incassare dai mutuatari della banca che gli ha ceduto i diritti A questo punto i soggetti coinvolti nel processo di cartolarizzazione sono Mutuatari Banca mutuante Società veicolo Mercato finanziario

46

Le scatole cinesi della cartolarizzazioni

Supponiamo che per il capitale ricevuto in prestito i mutuatari debbano pagare alla banca un interesse del 10% La banca vende alla società veicolo i diritti di riscossione del mutuo La società veicolo vende titoli legati ai mutui agli investitori sul mercato finanziario, pagando interessi per il 5% La società veicolo trae profitto dalla differenza dei tassi: 10% - 5% = 5% Il processo è stato facilitato dalla “disattenzione” con la quale le agenzie di rating hanno valutato come “molto sicuri” (AAA) i titoli emessi dalle società veicolo In realtà, nella maggior parte dei casi si trattava di titoli ben poco sicuri in quanto legati ad un’origine (il mutuatario subprime) molto esposto alla congiuntura economica Questi titoli, considerati a torto sicuri, attraverso i meccanismi della globalizzazione finanziaria si sono diffusi su scala planetaria, innescando un progressivo processo di cartolarizzazione “a scatole cinesi”

i titoli emessi dalle società veicolo. In realtà, nella maggior parte dei casi si trattava di titoli ben poco sicuri in quanto legati ad un’origine (il mutuatario subprime) molto esposto alla congiuntura economica. Questi titoli, considerati a torto sicuri, attraverso i meccanismi della globalizzazione finanziaria si sono diffusi su scala planetaria, innescando un progressivo processo di cartolarizzazione a scatole cinesi")

47

Per qualche anno il sistema funziona perfettamente

La bolla scoppia Per qualche anno il sistema funziona perfettamente Questo ha significato anche che famiglie non in grado normalmente di acquistare una casa o permettersi altre spese di una certa entità, adesso possono farlo senza troppa difficoltà Al tempo stesso, banche e società finanziarie facevano buoni profitti e grazie al meccanismo della cartolarizzazione il rischio insito nei prestiti subprime sembrava quasi annullato Ma, ad un certo punto, qualcosa si blocca…

48

La sottovalutazione del rischio

La domanda di credito è stata incoraggiata da politiche tendenti a far ottenere anche a creditori poco solvibili mutui per l’acquisto dell’abitazione L’offerta di credito è stata alimentata dalla noncuranza per il rischio da parte degli investitori, a sua volta dovuta alla presenza di prodotti finanziari che permettevano di trasferire il rischio su altri Questo ha permesso una generale valutazione ottimistica dei rischi di insolvenza e di illiquidità

49

Le conseguenze dell’aumento del credito

Il forte aumento del credito ha ovviamente comportato un corrispondente aumento dell’indebitamento e un gonfiamento delle poste passive dei bilanci degli intermediari finanziari La conseguenza è stata un eccezionale aumento del leverage del sistema, inteso non solo come rapporto fra indebitamento e capitale ma anche nel senso di maggiore esposizione ad eventi sfavorevoli

50

I processi di deleveraging

Quando si verificano verificano eventi sfavorevoli, anche di tipo congiunturale (p.e. la caduta del prezzo degli immobili negli USA con il conseguente aumento delle insolvenze sui mutui fondiari di qualità peggiore), si innesca un processo disordinato di deleveraging Questo processo risulta tanto più rovinoso e diffuso quanto più incontrollata era stata in precedenza la crescita dell’indebitamento e dell’esposizione al rischio

, si innesca un processo disordinato di deleveraging. Questo processo risulta tanto più rovinoso e diffuso quanto più incontrollata era stata in precedenza la crescita dell’indebitamento e dell’esposizione al rischio.")

51

La spirale del deleveraging

A questo punto si innescano pesanti perdite nelle poste all’attivo degli intermediari, di cui viene intaccato il capitale Quando queste poste consistano in strumenti finanziari illiquidi (p.e. le obbligazioni rappresentative del credito fondiario), il tentativo di (s)venderle provoca ulteriori cadute dei prezzi Il necessario rinnovo dell’indebitamento richiede un aumento dei margini sui titoli offerti in garanzia ed ora svalutati La provvista di fondi può addirittura essiccarsi quando il finanziamento avvenga con titoli a breve

, il tentativo di (s)venderle provoca ulteriori cadute dei prezzi. Il necessario rinnovo dell’indebitamento richiede un aumento dei margini sui titoli offerti in garanzia ed ora svalutati. La provvista di fondi può addirittura essiccarsi quando il finanziamento avvenga con titoli a breve.")

52

Il sorgere della diffidenza

La prima conseguenza della spirale del deleveraging è che i bilanci delle banche, prima gonfiati, devono ora rattrappirsi all’improvviso La situazione si aggrava quando è ignota la distribuzione dei rischi fra gli operatori finanziari del sistema, come accade a causa della presenza di prodotti derivati altamente strutturati e poco trasparenti Questa incertezza induce diffidenza da parte di ogni operatore verso ciascuna controparte, nel timore che questa possa rivelarsi insolvente Questa situazione si estende anche al mercato dei fondi interbancari che rappresenta il canale normale di finanziamento delle banche fra di loro

53

Il credit crunch Le banche colpite dalle perdite hanno due modi per reagire e restaurare le condizioni di adeguatezza patrimoniale 1. possono aumentare il loro capitale Ma in condizioni di sofferenza e di perdite è certamente difficile trovare chi è disposto a (e abbia la liquidità per) investire 2. possono tagliare il credito a famiglie ed imprese Questa misura è molto più facile da attivare e di fatto è quella scelta dal sistema bancario La stretta creditizia mette in difficoltà famiglie ed imprese che non dispongono più della liquidità necessaria Le difficoltà si ripercuotono sul sistema bancario, aumentandone le sofferenze …

investire. 2. possono tagliare il credito a famiglie ed imprese. Questa misura è molto più facile da attivare e di fatto è quella scelta dal sistema bancario. La stretta creditizia mette in difficoltà famiglie ed imprese che non dispongono più della liquidità necessaria. Le difficoltà si ripercuotono sul sistema bancario, aumentandone le sofferenze. …")

54

Dal mercato finanziario all’economia reale

Se la crisi fosse rimasta contenuta al solo mercato finanziario, sarebbe stata certamente grave, ma non distruttiva Una crisi che mettesse in discussione l’eccessiva strutturazione dei prodotti derivati potrebbe persino essere considerata salutare Ma quando i processi di deleveraging si estendono fino a coinvolgere l’intero mercato finanziario, diventano inevitabili le conseguenze anche sull’economia reale

55

La spirale che porta alla recessione

Il caso americano si presta ad utili esemplificazioni: Caduta del prezzo delle case Impossibilità di rifinanziare i mutui Insolvenze Immobili dei debitori insolventi messi sul mercato Conseguente aumento dell’offerta di immobili Ulteriore riduzione dei prezzi degli immobili Impoverimento delle famiglie con effetti sui loro comportamenti di consumo Caduta dell’edilizia residenziale

56

La recessione e i suoi sviluppi

Sono state superate da tempo le fasi della crisi limitate al sistema finanziario Ormai il sistema globale è in recessione, caratterizzata da Insufficiente liquidità Scarsa fiducia Riduzione generalizzata della domanda Deflazione

57

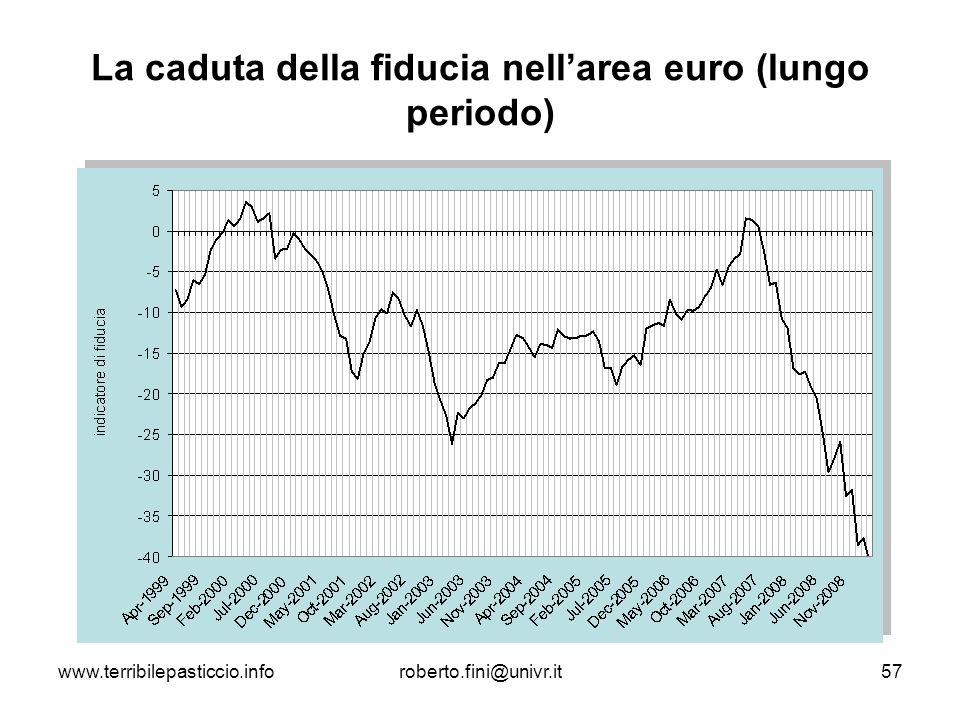

La caduta della fiducia nell’area euro (lungo periodo)

58

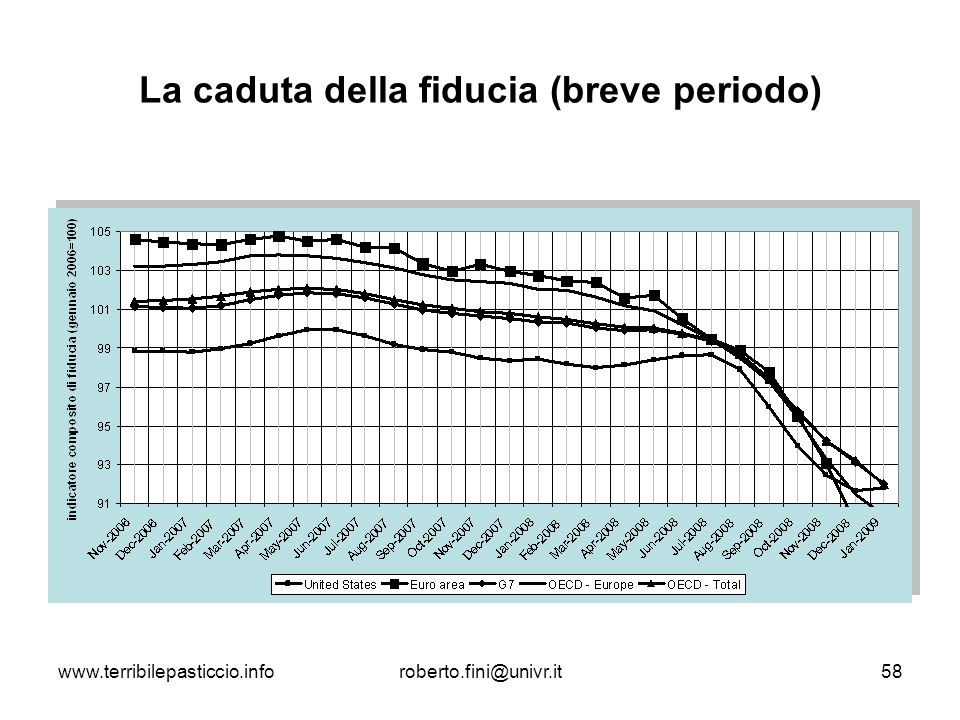

La caduta della fiducia (breve periodo)

59

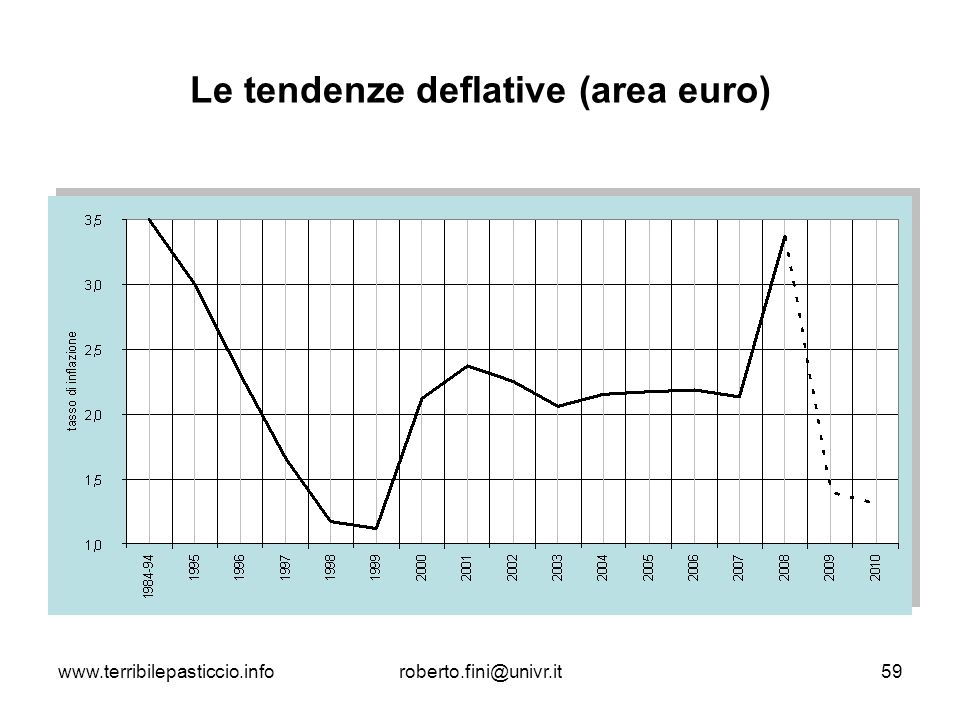

Le tendenze deflative (area euro)

60

La fine dell’era dei soldi facili

A partire dal 2004 i tassi di interesse americani, in notevole discesa dal 2000, si alzano quasi all’improvviso A causa di questo, i mutui sottoscritti, in particolare quelli a tasso variabile, diventano più costosi e difficili da ripagare Ad aggravare questa situazione si aggiunge il fatto che a partire dal 2006 i prezzi della case smettono di crescere e nel 2007 cominciano a cadere La bolla scoppia e arrivano le prime perdite perché con il prezzo delle case che scende, le banche che avevano concesso molti mutui subprime iniziano a registrare delle perdite sempre più rilevanti

63

La fine di un mercato euforico

I mutuatari subprime non riescono più a pagare le rate del mutuo per effetto dell’aumento dei tassi di interesse La riduzione del prezzo delle case riduce la garanzia ipotecaria sui prestiti Le case pignorate ai mutuatari insolventi vengono messe in vendita e questo riduce ulteriormente i prezzi sul mercato immobiliare Il flusso di pagamenti alla base del processo di cartolarizzazione, progressivamente si blocca…

64

La barca affonda … quindi i titoli fondati, direttamente o indirettamente, sui mutui subprime cominciano a non far guadagnare quanto era atteso ed anzi cominciano a generare perdite Il loro valore di mercato si riduce: la domanda si riduce, mentre l’offerta è sempre più ampia Progressivamente, questi titoli, e quelli ad essi legati grazie al meccanismo delle “scatole cinesi”, smettono di avere mercato: nessuno li vuole e tutti se ne vogliono disfare

65

Lo tsunami I titoli che erano stati comperati da banche ed istituzioni finanziarie di tutto il mondo iniziano a registrare perdite sempre più ingenti Molto velocemente la crisi si estende all’intero sistema finanziario planetario

66

Il contagio Ricordate l’agricoltore messicano che aveva comperato una casa in California per un valore di $? Nella nuova situazione egli non riesce più a pagare le rate del suo debito La finanziaria californiana a cui la banca aveva venduto il mutuo gli pignora la casa, che però ora vale solo $ Alla fine, in un processo a catena, ci perde pure la società norvegese che aveva comperato l’obbligazione della società veicolo

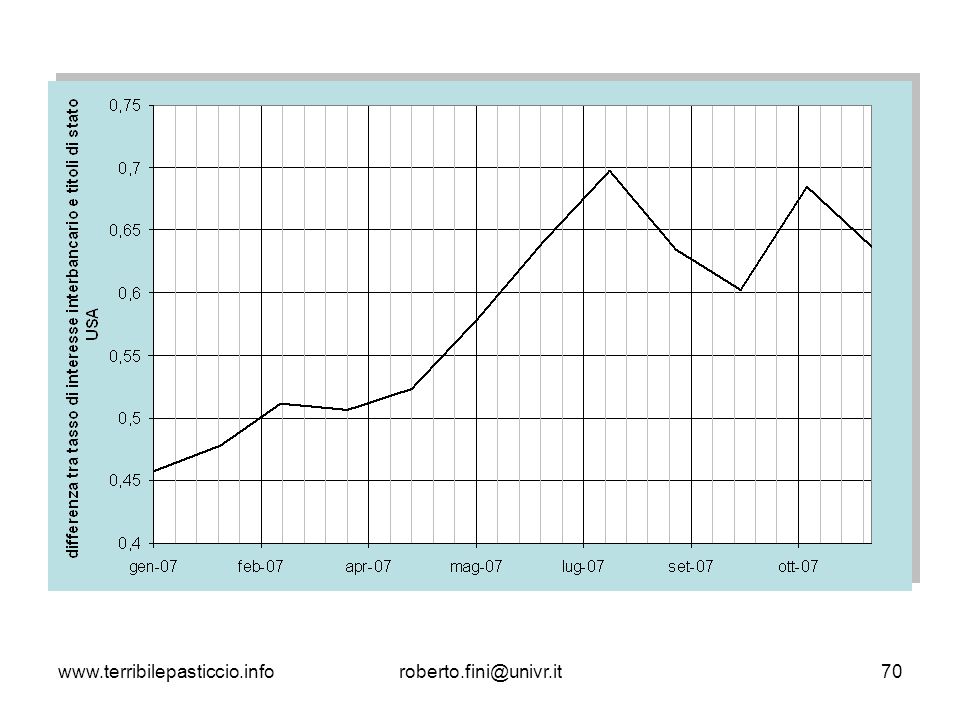

67

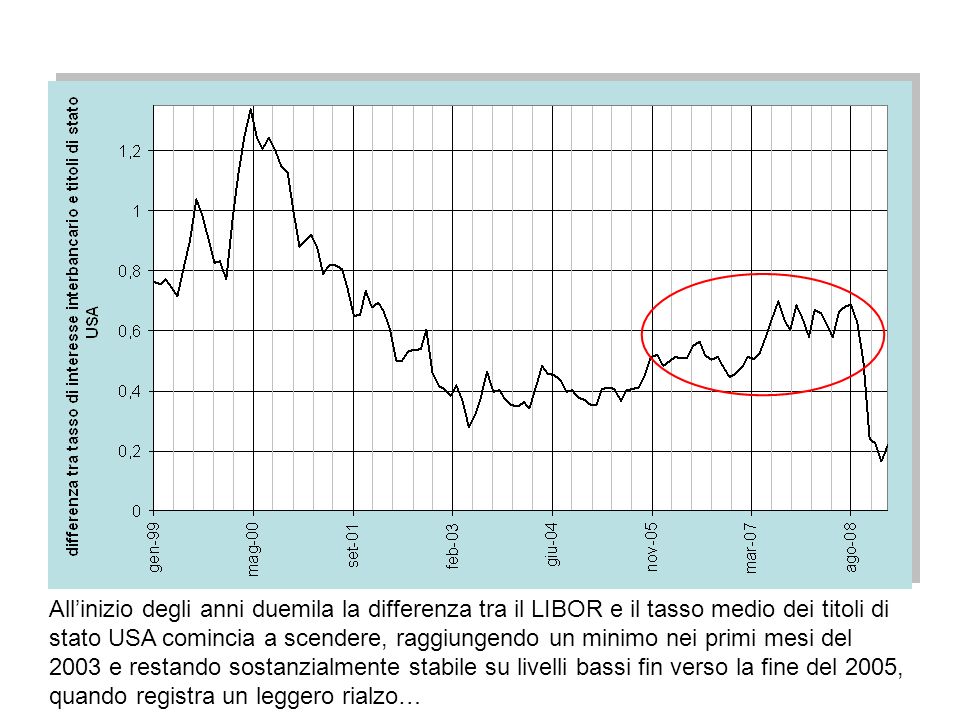

Il mondo delle banche Un indicatore utile dello stato di salute dei mercati finanziari internazionali è la differenza (spread) fra il tasso interbancario (LIBOR), cioè il tasso con cui le banche si prestano vicendevolmente denaro e il tasso medio di rendimento dei titoli del Tesoro USA, considerati fra i più stabili del mondo Un valore di spread positivo ed elevato significa che la situazione economica sta peggiorando e il LIBOR si alza, cioè le banche, non fidandosi più l’una dell’altra (o semplicemente venendo loro a mancare la liquidità) alzano il costo della moneta interbancaria Ne consegue che tale spread costituisce un efficace termometro del contesto finanziario internazionale

fra il tasso interbancario (LIBOR), cioè il tasso con cui le banche si prestano vicendevolmente denaro e il tasso medio di rendimento dei titoli del Tesoro USA, considerati fra i più stabili del mondo. Un valore di spread positivo ed elevato significa che la situazione economica sta peggiorando e il LIBOR si alza, cioè le banche, non fidandosi più l’una dell’altra (o semplicemente venendo loro a mancare la liquidità) alzano il costo della moneta interbancaria. Ne consegue che tale spread costituisce un efficace termometro del contesto finanziario internazionale.")

68

All’inizio degli anni duemila la differenza tra il LIBOR e il tasso medio dei titoli di stato USA comincia a scendere, raggiungendo un minimo nei primi mesi del 2003 e restando sostanzialmente stabile su livelli bassi fin verso la fine del 2005, quando registra un leggero rialzo…

69

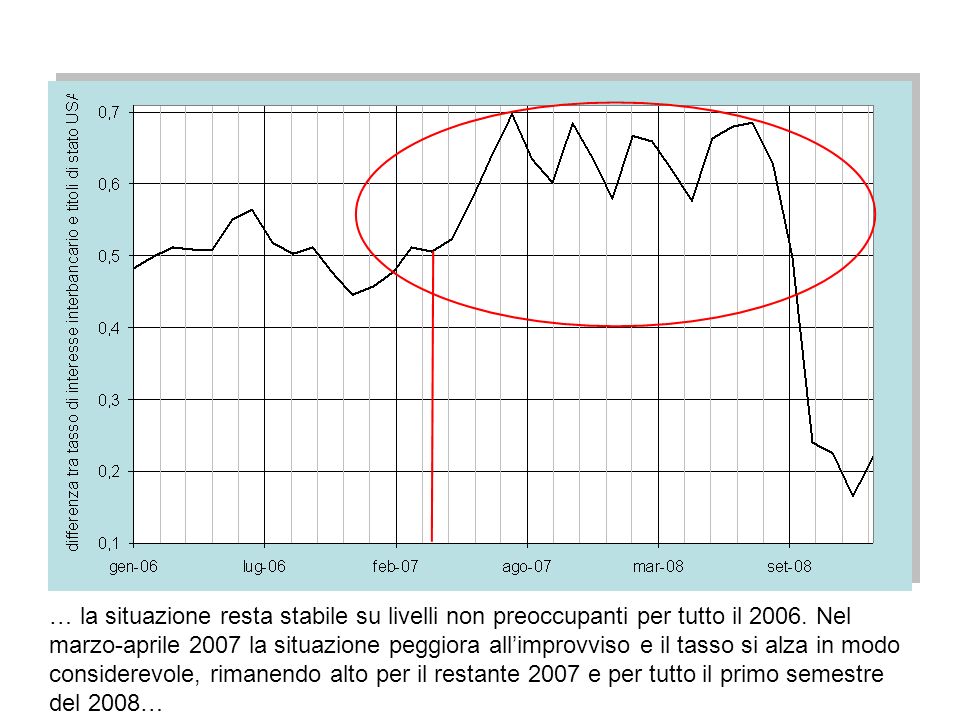

… la situazione resta stabile su livelli non preoccupanti per tutto il Nel marzo-aprile 2007 la situazione peggiora all’improvviso e il tasso si alza in modo considerevole, rimanendo alto per il restante 2007 e per tutto il primo semestre del 2008…

71

La crisi di liquidità L’aumento del tasso LIBOR segnala una crisi di fiducia degli operatori bancari e finanziari rispetto a sé stessi Le banche e gli istituti finanziari, non fidandosi più l’una dell’altra, hanno smesso di prestarsi soldi a vicenda In questo modo si scatena una crisi di liquidità La crisi di liquidità si verifica quando non si dispone di denaro sufficiente per soddisfare le richieste del mercato P.e. l’impresa X ritarda il pagamento dello stipendio di Tizio Se Tizio ha le rate da pagare, e non dispone di altri risparmi, si ritrova in una crisi di liquidità fino a quando l’impresa X non paga lo stipendio

72

Crisi di liquidità & perdita di fiducia

La crisi di liquidità è generata dalla crisi della fiducia Con le perdite legate ai mutui subprime, gli operatori finanziari si sono resi conto del fatto che i titoli che avevano considerato affidabili e sicuri in realtà non lo erano per nulla Le banche e le altre istituzioni finanziarie all’improvviso si chiedono: “quanti titoli ‘tossici’ abbiamo comperato e quante perdite abbiamo?” e ancora: “quanti ne hanno comperate le altre banche che hanno con noi un rapporto e quante perdite hanno?” Tornando all’esempio di Tizio, egli è in crisi di liquidità perché in teoria dispone del reddito necessario per pagare la rata in scadenza, ma non ne dispone nel momento della scadenza Se l’impresa X, sia pure in ritardo, paga lo stipendio a Tizio la questione si risolve senza ulteriori problemi Ma se l’impresa continuasse a non pagare e, per esempio in caso di suo fallimento, allora Tizio non potrebbe più ripagare il mutuo e diventerebbe insolvente In questo caso la crisi di liquidità diventa crisi di insovenza

73

La crisi di fiducia

74

Gli effetti a catena della crisi di liquidità

Se la banca ha necessità di pagare i propri creditori e non ha sufficiente liquidità perché ha dato troppo denaro in prestito, essa si trova in crisi di liquidità Di solito la banca può ricorrere al mercato interbancario, cioè chiedere un prestito alle altre banche, oppure cercarlo sui mercati finanziari Ma se banche e mercati perdono la fiducia nel sistema, evitano di prestare soldi e la crisi di liquidità potrebbe aggravarsi

75

Le opzioni a disposizione del sistema bancario

Di fronte ad una situazione critica come questa le banche hanno due opzioni possibili per cercare di continuare ad operare sul mercato: Vendono le loro attività che hanno ancora un mercato Riducono il credito a famiglie ed imprese Questo innesca un meccanismo a cascata che peggiora la situazione perché La riduzione dei prestiti produce effetti negativi sulla capacità di spesa di famiglie ed imprese La vendita di titoli in portafoglio alle banche ne abbassa il prezzo in borsa o sui mercati finanziari Questo produce effetti negativi sui bilanci delle banche e riduce ulteriormente la fiducia nel mercato finanziario

76

Il ruolo delle banche centrali

Con la crisi di liquidità già in atto i primi interventi a sostegno dei mercati finanziari sono stati attuati dalle banche centrali (FED e BCE in particolare) con politiche di riduzione dei tassi di interesse facilitazioni nell’accesso al credito Queste prime misure non sono state sufficienti e a partire da settembre 2008 si è reso necessario anche un forte intervento dei governi

con politiche di. riduzione dei tassi di interesse. facilitazioni nell’accesso al credito. Queste prime misure non sono state sufficienti e a partire da settembre 2008 si è reso necessario anche un forte intervento dei governi.")

77

Il ruolo dei governi Fallimento delle banche…

I governi hanno agito con forti iniezioni di liquidità nel sistema Ma perché lo hanno fatto? Non sarebbe stato meglio lasciar fallire le banche e le altre istituzioni finanziarie in crisi? Il problema è costituito dal fatto che il fallimento di grosse banche e la paralisi del mercato finanziario innesca una spirale con effetti devastanti su tutta l’economia Fallimento delle banche… … crollo dei mercati azionari… … diminuzione del valore delle imprese… … licenziamenti… … riduzione degli investimenti… … le piccole imprese hanno difficoltà ad ottenere prestiti… I depositi bancari diventano a rischio

78

Si poteva non intervenire?

Intervenire è stato dunque necessario L’intervento si è attuato su due fronti I governi hanno stanziato fondi come garanzia per il prestito interbancario e per i depositi dei risparmiatori Le banche più esposte sono state ricapitalizzate

79

Gli interventi dei governi

Per rivitalizzare il mercato interbancario i governi hanno assicurato i prestiti che le banche si fanno l’una con l’altra In sostanza, se una banca non riesce a restituire il prestito che le è stato fatto da un’altra banca, tale prestito viene coperto dal governo Inoltre le banche centrali hanno tagliato in modo consistente i tassi di interesse ed ampliato la possibilità di prestito per gli istituti finanziari in difficoltà Oltre a garantire il mercato interbancario, i governi europei hanno deciso di garantire anche i depositi dei risparmiatori Questo per evitare il panico cioè che i correntisti delle banche, ritirando in massa i loro depositi dalle banche, aggravassero la crisi di liquidità delle banche stesse In effetti, se si verificasse una crisi di panico estesa, il sistema bancario cadrebbe a pezzi con conseguenze a cascata difficilmente prevedibili

80

Che cos’è la ricapitalizzazione

La ricapitalizzazione è una misura attraverso cui la banca emette nuove azioni che vengono comperato dallo stato In questo modo lo stato finanzia la banca ma ne diventa anche azionista spesso in una misura non trascurabile Gli effetti della ricapitalizzazione sono di due tipi: Viene rafforzata la base di capitale delle banche che era stata erosa dall’evolversi della crisi, allontanando in questo modo il rischio di fallimento Viene aumentata la liquidità a disposizione della banca ricapitalizzata, consentendone la normale operatività

81

Le soluzioni? Come se ne esce?

Ricette sicuramente valide non ce ne sono Probabilmente una politica che stimoli l’economia riducendo il carico impositivo su cittadini ed imprese potrebbe funzionare Essa però andrebbe unita ad un aumento degli investimenti pubblici in settori innovativi La crisi finanziaria ha avuto natura epidemica: Dagli USA si è estesa rapidamente agli altri paesi, fino a diventare crisi planetaria La crisi finanziaria si è andata evolvendo in crisi economica: La forte integrazione delle economie produce effetti a pioggia La crisi si è trasformata in recessione mondiale, anche se ha colpito le economie in modo diverso

82

Qualche indicazione bibliografica

M. Gaggi, La valanga: dalla crisi americana alla recessione globale, Laterza, 2009 J.K. Galbraith, Breve storia dell’euforia finanziaria: i rischi economici delle grandi speculazioni, Rizzoli, 1991 F. Galimberti, Economia e pazzia: crisi finanziarie di ieri e di oggi, Laterza, 2002 P. Legrenzi, Psicologia e investimenti finanziari, Il Sole/24 Ore, 2006 P. Krugman, Il ritorno dell’economia della depressione e la crisi del 2008, Garzanti, 2009 C.R. Morris, Crack: come siamo arrivati al collasso del mercato e cosa ci riserva il futuro, Elliot, 2008 G. Sapelli, La crisi economica mondiale: dieci considerazioni, Bollati Boringhieri, 2008 Il Sole/24 Ore, La grande crisi: domande e risposte, Il Sole/24 Ore editore, 2008

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")