Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

LE REGOLE DI DEDUZIONE DEGLI INTERESSI PASSIVI

Parte Prima Le regole per soggetti Ires e Irpef a cura di Norberto Villa

2

CAPITALIZZAZIONE DELLE IMPRESE Mancata reintroduzione DIT

INCENTIVAZIONE ALLA CAPITALIZZAZIONE DELLE IMPRESE Mancata reintroduzione DIT Riduzione aliquota Ires Penalizzazione distribuzione dividendi Agevolazione pex Intervento su deducibilità interessi passivi Decorrenza 2008

3

LA STRUTTURA DELLE MODIFICHE

Soppressione artt. 62/97 - pro rata patrimoniale Soppressione artt. 63/98 - thin cap Sostituzione art interessi passivi imprese Irpef Sostituzione art interessi passivi soggetti Ires

4

Imprese individuali – società di persone

Deducibilità secondo % da seguente rapporto Ricavi/proventi imponibili + ricavi/proventi esclusi Totale ricavi/proventi Deducibilità influenzata da presenza di proventi esenti

5

Esempio di calcolo Ricavi imponibili 1.000 Dividendi 300

- imponibile 40% 120 - escluso 60% 180 Plusvalenza pex 100 - imponibile 40% 40 - esente 60% 60 Numeratore 1.340 = 95,71% Denominatore 1.400

6

E’ possibile una trasformazione regressiva per superare la rigidità dell’art. 96?

Elusivita’ (?)

")

7

Soggetti inclusi ed esclusi dall’art. 96

Parte Seconda Soggetti inclusi ed esclusi dall’art. 96

8

Soggetti Ires - procedura di calcolo

1 Individuare interessi passivi e oneri assimilati 2 Individuare interessi passivi esclusi 3 Determinare 1° quota rilevante interessi passivi 4 Determinare interessi attivi e confrontare con 1° quota rilevante 5 Se interessi passivi eccedenti interessi attivi, calcolare 30% R.O.L. 6 Se 30% R.O.L. > interessi passivi deducibilità piena 7 Se 30% R.O.L. < interessi passivi deducibilità limitata

9

Gli esclusi La norma non si applica ai soggetti non Ires

Possibile fuga grazie alla trasformazione regressiva. Pesanti dubbi di elusività. Risoluzione 268 luglio 2008 L’elenco delle esclusioni è tassativo L’art. 96 non è una norma anti elusiva: impossibile presentare interpello ex art. 37bis del DPR 600/73.

10

Gli esclusi 1. Banche 2. Assicurazione

3. Capogruppo di gruppi bancari e assicurativi 4. Società consortili costituite per l’esecuzione unitaria, totale o parziale, dei lavori, ai sensi dell’articolo 96 del regolamento di cui al Decreto del Presidente della Repubblica 21 dicembre 1999, n. 554 5. Società di progetto 6. Società costituite per la realizzazione e l’esercizio di interporti Società il cui capitale sociale è sottoscritto prevalentemente da enti pubblici, che costruiscono o gestiscono impianti per la fornitura di acqua, energia e teleriscaldamento, nonché impianti per lo smaltimento e la depurazione.

11

Gli interessi passivi rilevanti

Parte Terza Gli interessi passivi rilevanti

12

Il meccanismo INTERESSI PASSIVI NEL LIMITE DEGLI INTERESSI ATTIVI

SONO DEDUCIBILI NEL LIMITE DEGLI INTERESSI ATTIVI FINO AL 30% DEL ROL NEL PRIMO BIENNIO IL LIMITE E’ INCREMENTATO E’ POSSIBILE IL RIPORTO DEL ROL (NON DA SUBITO) LA DIFFERENZA NON DEDOTTA E’ RIPORTATA A NUOVO SENZA LIMITI TEMPORALI

LA DIFFERENZA NON DEDOTTA E’ RIPORTATA A NUOVO SENZA LIMITI TEMPORALI.")

13

Individuare interessi passivi e oneri assimilati

1 Individuare interessi passivi e oneri assimilati Propri espliciti Da contratti di mutuo Da obbligazioni e simili Da ogni rapporto con causa finanziaria Voce C 17 CE Assimilati: v. OIC I1 interpretativo 12 Commissioni passive su finanziamenti (max. scoperto) Spese bancarie/accessorie a interessi e commissioni

Spese bancarie/accessorie a interessi e commissioni.")

14

Individuare interessi passivi

1 Individuare interessi passivi e oneri assimilati Propri impliciti Da contratti di leasing Si deve fare riferimento alla quota di interessi impliciti desunta dal contratto Co. 7 art. 102 Tuir afferma che anche tale quota è soggetta alle regole dell’art. 96 Tuir Voce B 8 CE

15

La capitalizzazione degli interessi passivi

Parte Quarta La capitalizzazione degli interessi passivi

16

Individuare interessi passivi esclusi

2 Individuare interessi passivi esclusi Interessi passivi compresi nel costo dei beni ex art. 110 lett. b) Tuir (capitalizzabili): Relativi a finanziamenti contratti per acquisizione beni strumentali, fino a ultimazione bene Relativi a finanziamenti contratti per costruzione o ristrutturazione immobili merce

Tuir (capitalizzabili): Relativi a finanziamenti contratti per acquisizione beni strumentali, fino a ultimazione bene. Relativi a finanziamenti contratti per costruzione o ristrutturazione immobili merce.")

17

L’art. 110 del Tuir Sono esclusi dalla normativa gli interessi passivi e gli oneri assimilati compresi nel costo dei beni ai sensi dell’art. 110, comma 1, lettera b), del Tuir Gli immobili e le immobiliari. E’ rilevante la capitalizzazione sugli oneri relativi agli immobili patrimonio? Il caso delle rimanenze e la soluzione della ris. 3 del Dpf

, del Tuir. Gli immobili e le immobiliari. E’ rilevante la capitalizzazione sugli oneri relativi agli immobili patrimonio Il caso delle rimanenze e la soluzione della ris. 3 del Dpf.")

18

Determinare 1° quota rilevante interessi passivi

3 Determinare 1° quota rilevante interessi passivi B 8 + C 17 50.000, di cui capitalizzabili B II – Imm. materiali a A 4 – Incremento di immobilizzazioni 10.000 No rettifica C 17 Incremento valore produzione R.O.L. per 1° quota rilevante interessi passivi = – =

19

Determinazione del ROL

Parte Quinta Determinazione del ROL

20

Interessi attivi da confrontare con 1° quota rilevante

4 Interessi attivi da confrontare con 1° quota rilevante Propri Identica definizione interessi passivi Interessi attivi impliciti – OIC 15 D.III Se incasso previsto oltre esercizio successivo In presenza di prezzo praticato più alto di quello di mercato (componente finanziaria implicita) Voce C 16 CE Crediti a Ricavi 5.000 Ricavi a Interessi attivi 200

Voce C 16 CE. Crediti. a. Ricavi Ricavi. a. Interessi attivi")

21

Interessi attivi da confrontare con 1° quota rilevante

4 Interessi attivi da confrontare con 1° quota rilevante Interessi attivi espliciti 9.800 Interessi attivi impliciti 200 Totale interessi attivi 10.000 1° quota rilevante interessi passivi 40.000 Int. passivi deducibili = interessi attivi Interessi passivi eccedenti 30.000 Quota da confrontare con 30% R.O.L.

22

Se interessi passivi eccedenti, calcolare 30% R.O.L.

5 Se interessi passivi eccedenti, calcolare 30% R.O.L. Definizione R.O.L.: art. 96 co. 2 Tuir Per risultato operativo lordo si intende la differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell’articolo 2425 del codice civile, con esclusione delle voci di cui al numero 10, lettere a) e b), e dei canoni di locazione finanziaria di beni strumentali, così come risultanti dal conto economico dell’esercizio;

e B) dell’articolo 2425 del codice civile, con esclusione delle voci di cui al numero 10, lettere a) e b), e dei canoni di locazione finanziaria di beni strumentali, così come risultanti dal conto economico dell’esercizio;")

23

Se interessi passivi eccedenti, calcolare 30% R.O.L.

5 Se interessi passivi eccedenti, calcolare 30% R.O.L. Differenza valore - costi della produzione A - B 45.000 + Ammortamenti B 10 a) + B 10 b) 10.000 Canoni di leasing Valore da voce B 8 costi godimento beni di terzi 5.000 Risultato operativo lordo 60.000 30% risultato operativo lordo 20.000

+ B 10 b) Canoni di leasing. Valore da voce B 8 costi godimento beni di terzi Risultato operativo lordo % risultato operativo lordo")

24

Se 30% R.O.L. > interessi passivi deducibilità piena

6 Se 30% R.O.L. > interessi passivi deducibilità piena Se fosse 30% R.O.L. 40.000 Eccedenza interessi passivi 30.000 Interessi integralmente deducibili - Si genera eccedenza di R.O.L. 10.000 Eccedenza di R.O.L. utilizzabile successivamente secondo regole di cui u. p. co. 1 art. 96 Tuir (v. oltre)

")

25

Se 30% R.O.L. < interessi passivi deducibilità limitata

7 Se 30% R.O.L. < interessi passivi deducibilità limitata Poiché 30% R.O.L. 20.000 Eccedenza interessi passivi 30.000 Interessi indeducibili nell’esercizio 10.000 Gli interessi passivi indeducibili possono essere recuperati successivamente secondo regole di cui co. 4 art. 96 Tuir (v. oltre) Ma v. deduzioni forfettarie o eccedenza R.O.L.

Ma v. deduzioni forfettarie o eccedenza R.O.L.")

26

Il recupero dell’eccedenza di R.O.L.

L’eccedenza del 30% del R.O.L. rispetto agli interessi passivi è utilizzata per incrementare il R.O.L. di esercizi successivi Decorrenza: 2010 Riporto senza limiti di tempo Norma transitoria (incremento fisso R.O.L.) Importo minimo interessi passivi deducibile forfettariamente 2008 10.000 2009 5.000

Importo minimo interessi passivi deducibile forfettariamente")

27

Riportabilità degli interessi non dedotti

Parte Sesta Riportabilità degli interessi non dedotti

28

Il recupero degli interessi non dedotti

Gli interessi non dedotti in un esercizio possono essere dedotti in esercizi successivi se il 30% del R.O.L. è capiente Decorrenza: 2008 Riporto senza limiti di tempo Interessi passivi non dedotti anno ‘n’ 10.000 Interessi passivi anno ‘n’ + 1 5.000 30% R.O.L. anno ‘n’ + 1 20.000 Deducibili nell’anno n + 1 interessi passivi per con eccedenza di R.O.L. di riportabile all’anno n + 2

29

Il caso delle immobiliari

Problema deducibilità ex art. 90 Tuir Interessi passivi funzionamento finanziamento Giurisprudenza e prassi contraddittorie Indeducibili (con riserva) Deducibili A.D.C. 156/2004 R. M. 178/E/2001 Circolare 6/E/2006 n. 7.5

Deducibili. A.D.C. 156/2004. R. M. 178/E/2001. Circolare 6/E/2006 n")

30

Il caso delle immobiliari

Norma di interpretazione autentica co. 2 art. 90 Tuir Tra le spese e gli altri componenti negativi indeducibili di cui al co. 2 dell’art. 90 Tuir non si comprendono gli interessi passivi relativi a finanziamenti contratti per l’acquisizione - quindi acquisto tout court o costruzione – degli immobili cosiddetti patrimonio, cioè non strumentali ne per natura, ne per destinazione, e nemmeno oggetto di compravendita. Sono quindi deducibili salvo limitazioni art. 96 Tuir

31

Il caso delle immobiliari

Non rilevano ai fini dell’art. 96 Tuir (sono quindi deducibili) gli interessi passivi relativi a finanziamenti garantiti da ipoteca su immobili destinati alla locazione Non specificato che si tratta di finanziamenti destinati all’acquisizione degli immobili patrimonio

gli interessi passivi relativi a finanziamenti garantiti da ipoteca su immobili destinati alla locazione. Non specificato che si tratta di finanziamenti destinati all’acquisizione degli immobili patrimonio.")

32

LA GESTIONE DEGLI AMMORTAMENTI FISCALI AMMESSI DAL 2008

Parte Prima Il nuovo articolo 102 Tuir a cura di Norberto Villa

33

AMMORTAMENTI SOPPRESSO AMMORTAMENTO ANTICIPATO

SOPPRESSO AMMORTAMENTO ACCELERATO 2008 Anche per processi in corso

34

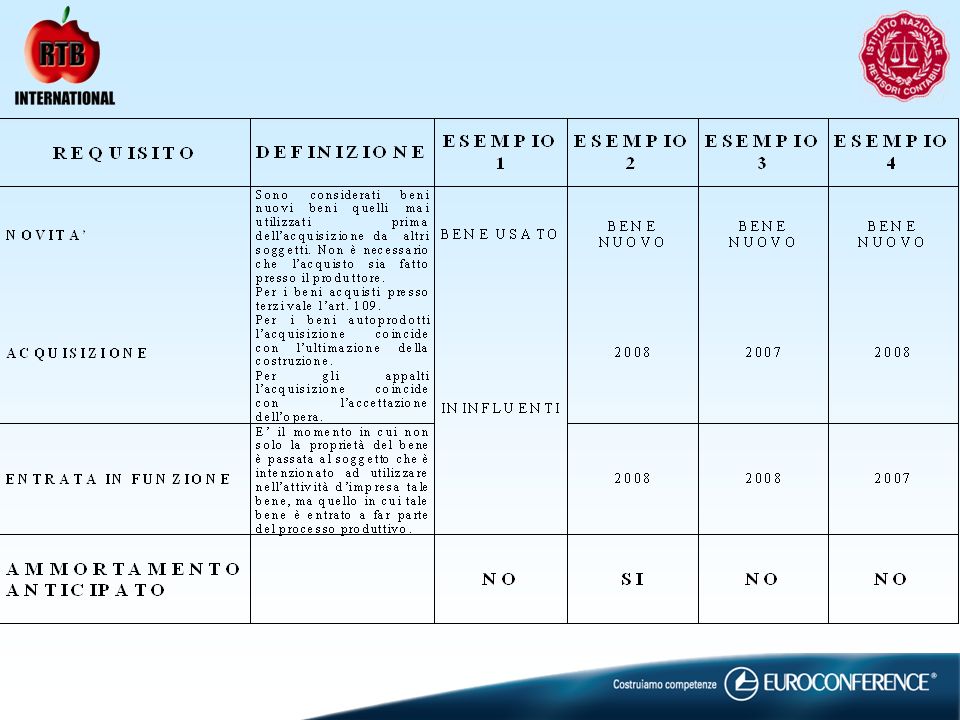

Richiesta la presenza contemporanea dei tre requisiti

AMMORTAMENTI Per i beni nuovi acquisiti ed entrati in funzione nel 2008 non si deve ridurre l’aliquota di ammortamento a ½ Richiesta la presenza contemporanea dei tre requisiti

35

Le condizioni per l’ammortamento anticipato 2008

Parte Seconda Le condizioni per l’ammortamento anticipato 2008

36

AMMORTAMENTI I beni nuovi

Valide le indicazioni in tema di Tremonti e L. 388: è nuovo il bene che non è mai entrato in funzione presso terzi

37

AMMORTAMENTI L’acquisizione

Il termine è ampio (non si parla di solo acquisto) Nel caso di beni autoprodotti l’acquisizione coincide con l’ultimazione del prodotto – cespite

Nel caso di beni autoprodotti l’acquisizione. coincide con l’ultimazione del prodotto – cespite.")

38

Il concetto di “entrata in funzione”

Parte Terza Il concetto di “entrata in funzione”

39

AMMORTAMENTI L’entrata in funzione

Il termine è da ricollegare all’art. 102. Vi è l’entrata con l’immissione del bene nel processo produttivo

41

L’abrogazione del Quadro EC

Parte Quarta L’abrogazione del Quadro EC

42

DEDUZIONI EXTRACONTABILI PERIODI DI IMPOSTA PRECEDENTI

tre possibilità riassorbimento naturale affrancamento disallineamenti tra valori civili e valori fiscali 3. affrancamento vincolo su riserve

43

RIASSORBIMENTO “NATURALE”

ai fini Ires le deduzioni extracontabili effettuate nei periodi di imposta precedenti vengono riassorbite “naturalmente”

44

AFFRANCAMENTO DISALLINEAMENTI

le imprese che hanno utilizzato il quadro EC possono optare per riallineare, anche in modo parziale, i valori fiscali a quelli civili con il pagamento di un’ imposta sostitutiva Ires ed Irap da versare in tre rate annuali 12% per i valori fino a 5 milioni 14% per i valori compresi fra 5 e 10 milioni 16% per i valori superiori a 10 milioni

45

AFFRANCAMENTO VINCOLO SU RISERVE

le imprese che hanno utilizzato il quadro EC possono optare per eliminare, anche parzialmente, il vincolo sulle riserve con il pagamento di un’ imposta sostitutiva Ires ed Irap con aliquota 1% valori civili e fiscali continuano ad essere disallineati

46

I nuovi poteri dell’Amministrazione Finanziaria

Parte Quinta I nuovi poteri dell’Amministrazione Finanziaria

47

AMMORTAMENTI Ammortamenti ed accantonamenti possono essere disconosciuti dall’A.F. se non coerenti con i comportamenti contabili sistematicamente adottati in esercizi precedenti, salva la possibilità di prova contraria Società che non ha imputato a c. e. l’ammortamento ordinario su un immobile facendolo transitare per il quadro EC nel 2008 l’ammortamento imputato a c. e. potrebbe essere ripreso a tassazione PC 29

48

Limiti alla deducibilità del leasing e calcoli di convenienza

Parte Sesta Limiti alla deducibilità del leasing e calcoli di convenienza

49

LEASING DURATA CONTRATTO > 2/3 PERIODO D’AMMORTAMENTO 2008

Per contratti stipulati da 1.1

50

LEASING Regole speciali AUTOVETTURE

Durata pari al periodo di ammortamento IMMOBILI Durata pari ai 2/3 Minimo 11 Massimo 18

51

LEASING Caso beni immobili

Bene immobile 2008 Coefficiente 3% Periodo ordinario ammortamento (in anni) 34 Durata convenzionale del contratto (in anni) 2/3 22,6 Riducibile al valore di legge 18

34. Durata convenzionale del contratto (in anni) 2/3. 22,6. Riducibile al valore di legge. 18.")

52

LEASING VS ACQUISTO DIRETTO VALUTAZIONI DI CONVENIENZA

LEASING PERMETTE DEDUCIBILITA PIÙ VELOCE 2/3 DURATA AMMORTAMENTO MA OBBLIGO DI SCORPORARE INTERESSI PASSIVI CHE POTREBBERO ESSERE IN TUTTO O IN PARTE INDEDUCIBILI

Presentazioni simili

maggiore del Patrimonio netto di B (100)>")

Interessi passivi da finanziamento: deducibili con le regole generali articolo 96 2)Interessi.>")