Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

UNIVERSITA’ PER STRANIERI DI SIENA

La Contabilità Economica in CIA Michele Ferraresi CORSO COEP 7 GIUGNO 2010

2

Agenda: I motivi della CO.EP e le sue caratteristiche

Le configurazioni e gli automatismi I dati rilevanti sui documenti amministrativi I tempi e le modalità di registrazione Esempi di scritture I report

3

Perché la Co.EP? 3 motivi fondamentali

L’introduzione della Contabilità Economico-Patrimoniale, in linea con i tempi attuali del sistema universitario Il contesto degli ultimi anni concepisce la contabilità come primo passo per un sistema integrato di supporto alla decisioni di governance dell’ateneo Progetto CRUI presentato il 16 aprile 2008 Ricerca sulla contabilità economica per le università, sponsorizzato da CINECA e avvio di una community per lo scambio di informazioni e esperienze sull'attuazione della contabilità economica negli atenei, con particolare riferimento ai principi contabili adottati e alle metodologie di presentazione e analisi dei risultati economico-finanziari. Primo punto delle linee guida del Governo alle Università del 6 novembre 2008 Incentivare l’adozione della COEP come strumento conoscitivo essenziale per gli atenei, i loro interlocutori esterni e il Ministero per l’individuazione dei costi standard correlati al raggiungimento di precisi parametri qualitativi.

4

Quanti atenei utilizzano la CO.EP in CIA:

dal 2000 ad oggi: Su 41 Università degli Studi (di cui 4 private): 25 utilizzano il modulo COEP da almeno un esercizio, 2 Politecnici universitari, 1 Istituto Universitario e di alta formazione, l’ Amministrazione CINECA

: 25 utilizzano il modulo COEP da almeno un esercizio, 2 Politecnici universitari, 1 Istituto Universitario e di alta formazione, l’ Amministrazione CINECA.")

5

1) Le Caratteristiche principali della CO.EP

Integrazione tra moduli di gestione finanziaria e moduli di gestione economica per consentire un governo dell’Ateneo nel suo complesso Soluzione: la contabilità economica è integrata con la contabilità finanziaria e trasparente per l’utente CO.EP = CO.GE. + CO.AN determinazione del Risultato Economico d’Esercizio (Contabilità Generale) misurazione dei costi di gestione relativi a specifiche aree di attività (Contabilità Analitica)

misurazione dei costi di gestione relativi a specifiche aree di attività (Contabilità Analitica)")

6

1) Le Caratteristiche principali della CO.EP

CO.GE: svolge una funzione di analisi dei fatti di gestione esterna sotto il profilo economico CO.EP CO.AN: Svolge una funzione di consuntivazione con valenza informativa interna. Rileva valori economici generati da fatti interni ed esterni di gestione, a livello di determinati oggetti (dipartimenti, facoltà ecc..) secondo il principio della competenza economica.

secondo il principio della competenza economica.")

7

Perché tre sistemi contabili?

GLI IMPEGNI SONO COPERTI DA ENTRATE ADEGUATE? COFI EQUILIBRIO FINANZIARIO I RICAVI PER PRESTAZIONI COPRONO IL COSTO DELLE RISORSE IMPIEGATE PER EROGARLE?? COGE EQUILIBRIO ECONOMICO COAN CHI IMPIEGA LE RISORSE LO FA IN MODO EFFICIENTE? DESTINAZIONE SPESA

8

1) Le Caratteristiche principali : La rilevazione contabile di un acquisto nei 2 sistemi

Analisi e valutazione per effettuare una spesa Decisione di procedere alla spesa Trattativa con il fornitore del bene/servizio Ordine e/o stipulazione del contratto con il fornitore Ricevimento del bene e/o ultimazione del servizio acquistato Ricevimento della fattura Pagamento della fattura CO.FI prenotazione Iscrizione di un impegno liquidazione (creazione del mandato) Estinzione del mandato CO.EP Se siamo al 31/12 gli ordini la cui merce è pervenuta daranno luogo a fatture da ricevere Registrazione del costo e del relativo debito Pagamento del debito e rilevazione dell’uscita monetaria

Estinzione del mandato. CO.EP. Se siamo al 31/12 gli ordini la cui merce è pervenuta daranno luogo a fatture da ricevere. Registrazione del costo e del relativo debito. Pagamento del debito e rilevazione dell’uscita monetaria.")

9

1) Le Caratteristiche principali

LA REGISTRAZIONE DEL DOCUMENTO AMMINISTRATIVO Registrazione in Contabilità Finanziaria dell’evento (mandato / reversale) Registrazione automatica o guidata in Contabilità economico-patrimoniale (scrittura in contabilità generale + movimenti analitici)

Registrazione automatica o guidata in Contabilità economico-patrimoniale. (scrittura in contabilità generale. + movimenti analitici)")

10

1) Le Caratteristiche principali: il metodo della partita doppia

È il sistema di scritture fondato sul metodo della partita doppia per la rilevazione dei fatti di gestione cosiddetti esterni che ha come obiettivo la costante misurazione del reddito di esercizio ed il capitale di funzionamento. E’ definita economico-patrimoniale perché persegue lo scopo attraverso la costruzione di due prospetti di sintesi denominati: CONTO ECONOMICO (per la misurazione del risultato di esercizio) STATO PATRIMONIALE (per la determinazione del capitale di funzionamento)

STATO PATRIMONIALE (per la determinazione del capitale di funzionamento)")

11

2) Configurazioni e automatismi

Le registrazioni CO.EP si ottengono in maniera automatica seguito della definizione di alcune tabelle: Piano dei conti CO.EP Le Nature Economiche di beni/servizi (servono per tradurre in automatico i capitoli finanziari in voci CO.EP e le deriva CINECA, in base al piano dei conti CO.EP) La Mappa delle grandezze analitiche: Il Centri di costo: le unità intermedie o finali, che hanno consumato le risorse (AmmCe, Dip, Centri, Progetti, ecc), La Funzione Obiettivo: l’attività per lo svolgimento della quale è stata consumata la risorsa

La Mappa delle grandezze analitiche: Il Centri di costo: le unità intermedie o finali, che hanno consumato le risorse (AmmCe, Dip, Centri, Progetti, ecc), La Funzione Obiettivo: l’attività per lo svolgimento della quale è stata consumata la risorsa.")

12

Com’è fatto il Piano dei conti CO.EP :

ATTIVITA’ PASSIVITA’ IMMOBILIZZAZIONI CAPITALE PROPRIO CREDITI FONDI AMM.TO LIQUIDITA’ DEBITI COSTI RICAVI COSTI DEL PERSONALE BENI DI CONSUMO RICAVI PER TASSE E CONTRIB. CONTRIBUTI C/ES PRESTAZIONI DI SERVIZI RICAVI ATTIVITA’ C/TERZI RICAVI FINANZIARI ALTRI COSTI RICAVI STRAORDINARI AMMORTAMENTI

13

2) Configurazioni e automatismi

Dal piano dei conti COFI al piano dei conti COEP: Entrate correnti Ricavi d’esercizio (CE) Entrate in conto capitale Ricavi pluriennali (SP) Spese correnti Costi d’esercizio (CE) Spese in conto capitale Costi pluriennali (SP) Partite di giro Conti d’ordine Altri conti specifici da configurare insieme

Entrate in conto capitale Ricavi pluriennali (SP) Spese correnti Costi d’esercizio (CE) Spese in conto capitale Costi pluriennali (SP) Partite di giro Conti d’ordine. Altri conti specifici da configurare insieme.")

14

2) Configurazioni e automatismi

Registrazione documento amministrativo 1) Competenza economica Indicazione di 2) Centro di costo 3) Funzione obiettivo 1)Natura bene Indicazione di 2) Conto COFI SCRITTURA IN CONTABILITA’ GENERALE (automatica o guidata) MOVIMENTI IN CONTABILITA’ANALITICA

Competenza economica. Indicazione di 2) Centro di costo. 3) Funzione obiettivo. 1)Natura bene. Indicazione di 2) Conto COFI. SCRITTURA IN. CONTABILITA’ GENERALE. (automatica o guidata) MOVIMENTI IN. CONTABILITA’ANALITICA.")

15

L’automatismo della registrazione in Contabilità Generale

Peculiarità di CIA è l’automatismo che permette di registrare automaticamente il movimento in Contabilità Economica. In tal modo anche un utente non esperto di COGE è in grado di procedere alla registrazione. Tale risultato si ottiene mediante un lavoro di ‘Configurazione relazioni‘. relazione conto cofi => natura bene servizio => conto coep consente di derivare dal conto finanziario scelto dall’utente il conto economico da usare nella scrittura COGE relazione tipo anagrafico => conto coep consente di derivare dal codice anagrafico del doc amministrativo il conto numerario di credito/debito relazione bilancio o Cdr => Cdc consente di derivare dal bilancio o dal Cdr scelto dall’utente il Cdc da usare nel movimento COAN

16

Le 3 tipologie di centri di costo:

a) FINALI: sono le unità organizzative che svolgono le attività istituzionali dell’Ateneo (facoltà e dipartimenti). b) INTERMEDI REALI: consistono nei centri di servizio e le aree dell’amministrazione centrale. Sono reali in quanto unità organizzative esistenti. Sono intermedi perché operano in modo funzionale rispetto ai centri di costo finali, erogando loro servizi. c) INTERMEDI FITTIZI: si tratta di centri creati per la raccolta di costi che non è possibile attribuire immediatamente o in modo oggettivo (buoni pasto, telefonia fissa, edifici).

FINALI: sono le unità organizzative che svolgono le attività istituzionali dell’Ateneo (facoltà e dipartimenti). b) INTERMEDI REALI: consistono nei centri di servizio e le aree dell’amministrazione centrale. Sono reali in quanto unità organizzative esistenti. Sono intermedi perché operano in modo funzionale rispetto ai centri di costo finali, erogando loro servizi. c) INTERMEDI FITTIZI: si tratta di centri creati per la raccolta di costi che non è possibile attribuire immediatamente o in modo oggettivo (buoni pasto, telefonia fissa, edifici).")

17

Le altre entità analitiche: le funzioni obiettivo e le commesse

FUNZIONI OBIETTIVO: normalmente sono le attività istituzionali dell’Ateneo, didattica e ricerca, cui se ne possono aggiungere altre (assistenza, attività commerciale). Ovviamente si può giungere a un maggior grado di dettaglio a seconda degli scopi conoscitivi che si vogliono ottenere. COMMESSE: specifiche attività o progetti, in genere di durata limitata nel tempo, per i quali può esser significativo rilevare i costi e ricavi generati. Possono essere trasversali a più centri di costo (ad. es. la commessa “Immatricolazione”) oppure specifici di un singolo centro di costo (ad esempio la commessa “Lauree honoris causa”).

. Ovviamente si può giungere a un maggior grado di dettaglio a seconda degli scopi conoscitivi che si vogliono ottenere. COMMESSE: specifiche attività o progetti, in genere di durata limitata nel tempo, per i quali può esser significativo rilevare i costi e ricavi generati. Possono essere trasversali a più centri di costo (ad. es. la commessa Immatricolazione ) oppure specifici di un singolo centro di costo (ad esempio la commessa Lauree honoris causa ).")

18

I Ribaltamenti: costi diretti e indiretti

La procedura in corso d’anno provvede a registrare i costi e i ricavi sui centri di costo: è pertanto possibile avere evidenza dei costi diretti imputati sui singoli centri di costo (intermedi, fittizi e reali, e finali), funzioni obiettivo e commesse. In fase di chiusura del periodo la procedura rende possibile la gestione dei ribaltamenti che è finalizzata all’attribuzione ai centri di costo intermedi reali ed ai centri di costo finali anche dei costi indiretti. La procedura consente di effettuare i ribaltamenti in modo automatico, in base ad un unico driver per CdC.

, funzioni obiettivo e commesse. In fase di chiusura del periodo la procedura rende possibile la gestione dei ribaltamenti che è finalizzata all’attribuzione ai centri di costo intermedi reali ed ai centri di costo finali anche dei costi indiretti. La procedura consente di effettuare i ribaltamenti in modo automatico, in base ad un unico driver per CdC.")

19

Le tre fasi del processo di ribaltamento

1) Ribaltamento dei CdC Intermedi fittizi sui CdC Intermedi reali e finali (ad es. le utenze o i lavori edili, che sono attribuiti a un CdC fittizio per poi esser ribaltati sulle unità per cui sono stati effettivamente sostenuti) 2) Ribaltamento dei CdC Intermedi reali sui CdC finali (ad es. i costi attribuiti a centri di servizio per poi esser ribaltati su CdC quali Facoltà, Dipartimenti, corsi di laurea) Il sistema prevede inoltre una terza fase (facoltativa): 3) Ribaltamento dei CdC finali sulle funzioni obiettivo in cui il sistema scarica quella parte di costi non attribuita in maniera diretta alle funzioni obiettivo

Ribaltamento dei CdC Intermedi fittizi sui CdC Intermedi reali e finali (ad es. le utenze o i lavori edili, che sono attribuiti a un CdC fittizio per poi esser ribaltati sulle unità per cui sono stati effettivamente sostenuti) 2) Ribaltamento dei CdC Intermedi reali sui CdC finali (ad es. i costi attribuiti a centri di servizio per poi esser ribaltati su CdC quali Facoltà, Dipartimenti, corsi di laurea) Il sistema prevede inoltre una terza fase (facoltativa): 3) Ribaltamento dei CdC finali sulle funzioni obiettivo. in cui il sistema scarica quella parte di costi non attribuita in maniera diretta alle funzioni obiettivo.")

20

3) I dati rilevanti ai fini CO.EP sui documenti amministrativi

I dati rilevanti ai fini CO.EP sui documenti amministrativi")

21

Fattura di acquisto (riga di dettaglio)

Inserimento del tipo di bene/servizio: collegato automaticamente alla natura bene/servizio, indica il tipo di costo Periodo di competenza

22

FATTURA DI ACQUISTO Dati contabili (finanziari ed economici)

Dati rilevanti per la COFI: Cdr (Centro Di Responsabilità) Capitolo Finanziario Causale N.B. Il capitolo finanziario è un dato rilevante anche ai fini economici Dati economico/analitici: Cdc (centro di costo) Funzione obiettivo Commessa

Capitolo Finanziario. Causale. N.B. Il capitolo finanziario è un dato rilevante anche ai fini economici. Dati economico/analitici: Cdc (centro di costo) Funzione obiettivo. Commessa.")

23

FATTURA DI VENDITA CREAZIONE DEL TARIFFARIO

Scelta della Natura

24

FATTURA DI VENDITA Riga di dettaglio

Scelta del Provento: collegato automaticamente alla natura bene/servizio, indica il tipo di ricavo Periodo di competenza

25

DOC.AMM. GENERICO Dettaglio

Periodo di competenza

26

DOC.AMM. GENERICO Dati contabili (finanziari ed economici)

N.B. una volta scelto il capitolo finanziario vengono mostrate solo le Nature associate Dati economico/analitici: NATURA Cdc (centro di costo) Funzione obiettivo Commessa

Funzione obiettivo. Commessa.")

27

COMPENSO Testata Periodo di competenza

28

COMPENSO Dati contabili (finanziari ed economici)

N.B. una volta scelto il capitolo finanziario vengono mostrate solo le Nature associate Dati economico/analitici: NATURA Cdc (centro di costo) Funzione obiettivo Commessa

Funzione obiettivo. Commessa.")

29

MISSIONE Testata Periodo di competenza

30

MISSIONE Dati contabili (finanziari ed economici)

N.B. una volta scelto il capitolo finanziario vengono mostrate solo le Nature associate Dati economico/analitici: NATURA Cdc (centro di costo) Funzione obiettivo Commessa

Funzione obiettivo. Commessa.")

31

I tempi rispetto alla COFI le modalità (automatica o manuale)

4) i tempi e le modalità di registrazione: quando e come effettuare la COEP I tempi rispetto alla COFI le modalità (automatica o manuale) da chi (a livello centrale o decentrato)

i tempi e le modalità di registrazione: quando e come effettuare la COEP. I tempi rispetto alla COFI. le modalità (automatica o manuale) da chi (a livello centrale o decentrato)")

32

4) i tempi della COEP (è sempre possibile)

La contabilità economico-patrimoniale è separata e autonoma rispetto a quella finanziaria: quando è certo l’oggetto che ha consumato/prodotto la risorsa, è possibile imputare il costo/ricavo della fattura (o di un qualsiasi documento amministrativo), indipendentemente (quindi prima o dopo senza distinzione) dall’emissione del mandato/reversale. L’utente, partendo dal documento amministrativo, è in grado di procedere in maniera semplice e veloce alla registrazione dei movimenti sia in COFI che in COAN.

, indipendentemente (quindi prima o dopo senza distinzione) dall’emissione del mandato/reversale. L’utente, partendo dal documento amministrativo, è in grado di procedere in maniera semplice e veloce alla registrazione dei movimenti sia in COFI che in COAN.")

33

4) prima modalità: la registrazione automatica

Dopo la registrazione del documento amministrativo l’utente sceglie ‘COEP automatica’: senza mostrarlo a video, il sistema rileva il costo e lo imputa tra i movimenti COAN, così come indicato nei dati analitici inseriti sul documento amministrativo.

34

4) seconda modalità: la registrazione guidata

Dopo la registrazione del doc amministrativo l’utente sceglie ‘COEP guidata’: mostrandolo a video, il sistema rileva prima il costo (nella maschera di transito della contabilità economica) e poi propone all’utente un pannello per l’articolazione dei dati analitici inseriti sul documento amministrativo.

e poi propone all’utente un pannello per l’articolazione dei dati analitici inseriti sul documento amministrativo.")

35

4) terza modalità: la registrazione manuale

Il sistema consente manualmente di rettificare o integrare le registrazione analitiche per qualsiasi costo da imputare a 1 o n Centri di costo o Funzioni Obiettivo.

36

5) Esempi di scritture: la fattura d’acquisto istituzionale scrittura COGE

Esempi di scritture: la fattura d’acquisto istituzionale scrittura COGE")

37

5) Esempi di scritture: la fattura d’acquisto istituzionale scrittura COAN

Esempi di scritture: la fattura d’acquisto istituzionale scrittura COAN")

38

5) Esempi di scritture: la nota di credito

Esempi di scritture: la nota di credito")

39

5) Esempi di scritture: la fattura d’acquisto commerciale

Esempi di scritture: la fattura d’acquisto commerciale")

40

5) Esempi di scritture: la fattura d’acquisto per bene durevole

Esempi di scritture: la fattura d’acquisto per bene durevole")

41

5) Esempi di scritture: l’avviso per una fattura d’acquisto per bene durevole, che non va in COAN (ammortamenti automatici a fine anno)

Esempi di scritture: l’avviso per una fattura d’acquisto per bene durevole, che non va in COAN (ammortamenti automatici a fine anno)")

42

5) Esempi di scritture: La scrittura automatica del pagamento

Esempi di scritture: La scrittura automatica del pagamento")

43

5) Esempi di scritture: le piccole spese di cassa sul fondo economale

Esempi di scritture: le piccole spese di cassa sul fondo economale")

44

5) Esempi di scritture: il compenso (lavoro automono) scrittura COGE

Esempi di scritture: il compenso (lavoro automono) scrittura COGE")

45

5) Esempi di scritture: il compenso (lavoro automono) scrittura COAN

Esempi di scritture: il compenso (lavoro automono) scrittura COAN")

46

5) Esempi di scritture: la missione in Italia

Esempi di scritture: la missione in Italia")

47

5) Esempi di scritture: la missione all’estero

Esempi di scritture: la missione all’estero")

48

5) Esempi di scritture: il documento generico di spesa (es: un affitto)

Esempi di scritture: il documento generico di spesa (es: un affitto)")

49

5) Esempi di scritture: il documento generico di entrata (es: gli interessi attivi)

Esempi di scritture: il documento generico di entrata (es: gli interessi attivi)")

50

5) Esempi di scritture: il buono di carico per donazione

Esempi di scritture: il buono di carico per donazione")

51

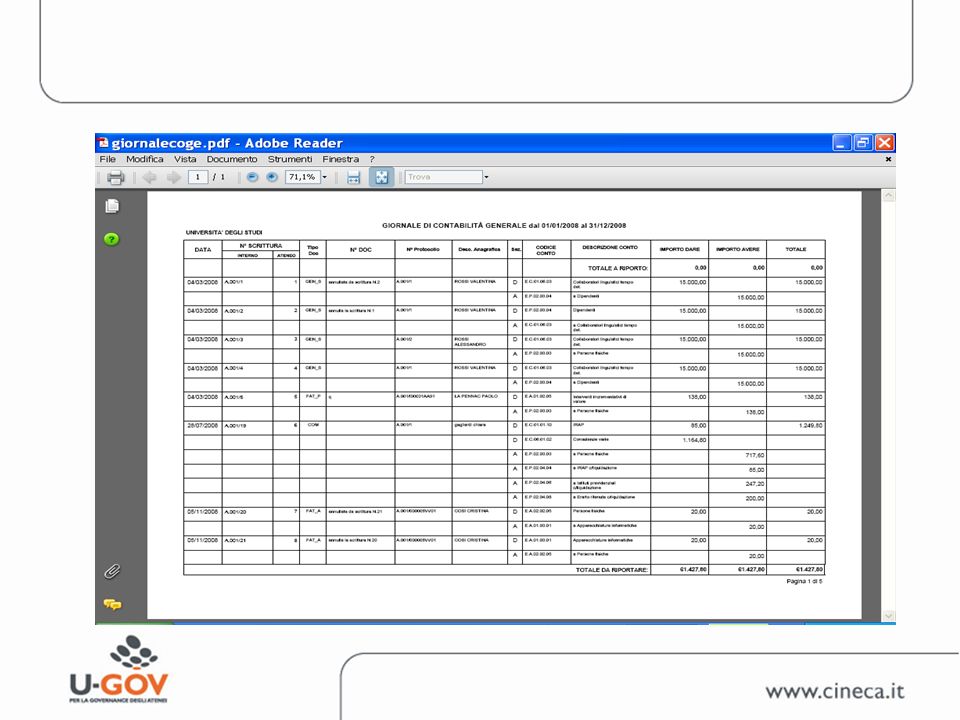

6) I Report: le stampe COEP (lato COGE)

Giornale in Partita doppia (elenco cronologico delle scritture); Bilancio di Verifica COEP: Saldi COGE per conto Saldi COGE per anagrafica; Stato Patrimoniale; Conto Economico; Altre riclassificazioni (civilistiche o personalizzate);

; Bilancio di Verifica COEP: Saldi COGE per conto. Saldi COGE per anagrafica; Stato Patrimoniale; Conto Economico; Altre riclassificazioni (civilistiche o personalizzate);")

56

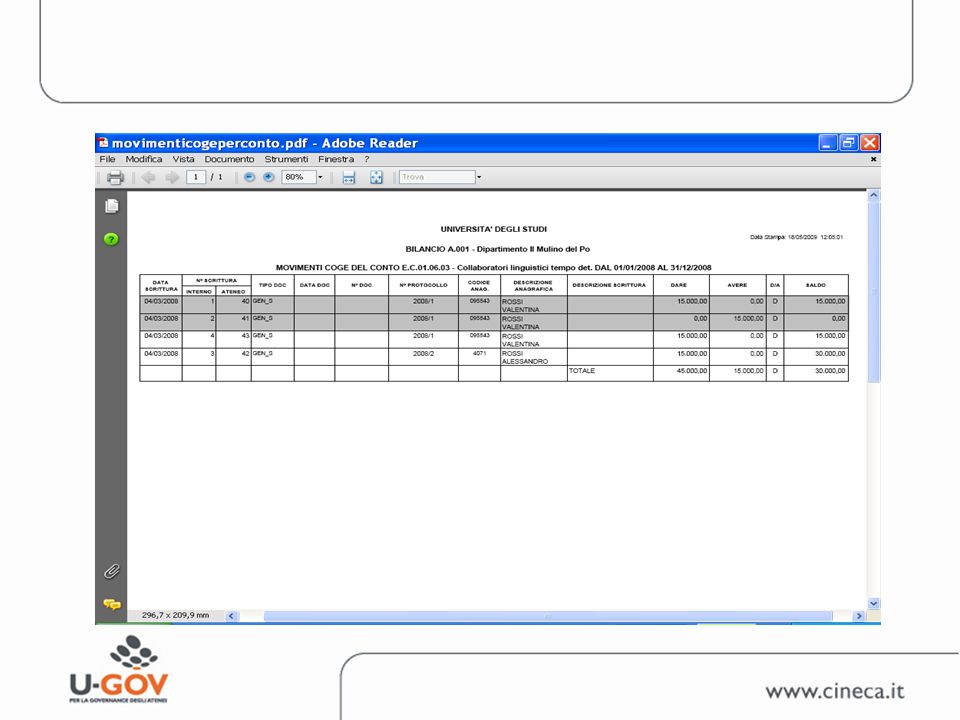

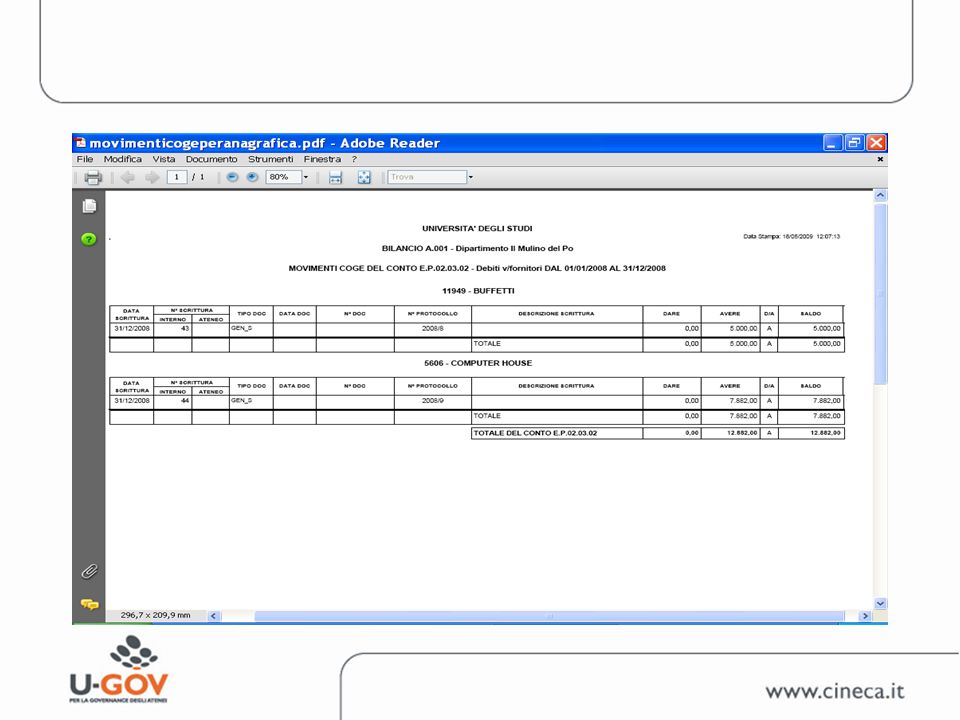

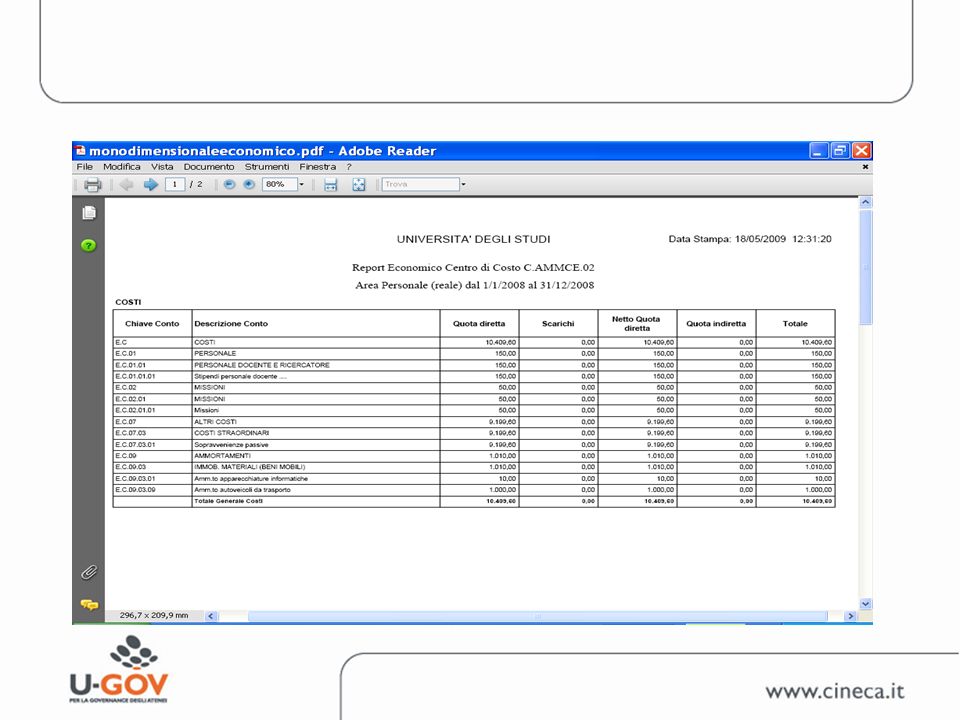

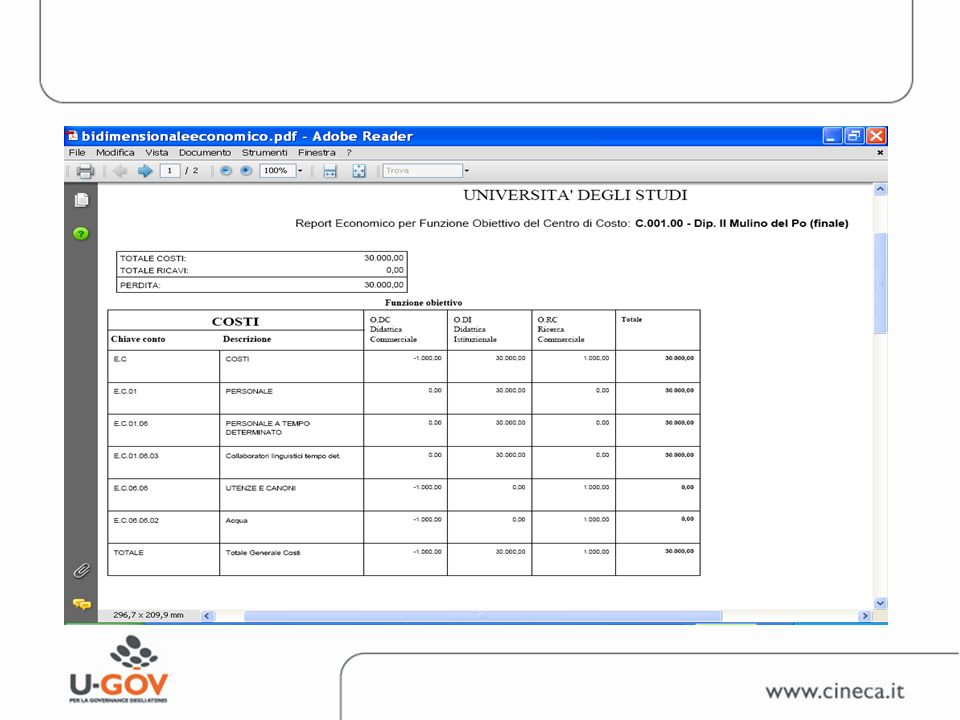

6) I Report: le stampe COEP (lato COAN)

Report contabili o scalari, alla data odierna o ad una certa data per: Centro di Costo (mono dimensionale) Centro di Costo + Funzione Obiettivo (bidimensionale) Elenco dei movimenti analitici per CdC Riclassificato COAN

Centro di Costo + Funzione Obiettivo (bidimensionale) Elenco dei movimenti analitici per CdC. Riclassificato COAN.")

59

Conclusioni: Dato il vantaggio della CO.EP a supporto delle decisioni (il sistema universitario si sta muovendo verso forme più manageriali), essa può essere introdotta senza la conoscenza approfondita della partita doppia da parte di tutto l’ateneo, ma limitandosi ad aggiungere alcune informazioni sui documenti amministrativi, capaci di movimentare gli automatismi COGE e COAN.

60

Riferimenti CINECA: Michele Ferraresi

Presentazioni simili