Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

I RAPPORTI DI CANALE NEL MARKETING DEI BENI PROBLEMATICI

Gianpiero Lugli CLAM Capitolo 1.1

2

RAPPORTI DI CANALE NELLA DISTRIBUZIONE SPECIALIZZATA

LA NECESSITA’ DI SEGMENTARE L’OFFERTA IN SETTORI RILEVANTI SUL PIANO COMMERCIALE : Diverso comportamento di acquisto del consumatore Diverso ruolo di marketing e, di conseguenza, diverse modalità di organizzazione del rapporto di canale per realizzare un vantaggio competitivo sul piano orizzontale LE MODALITA’ DI SEGMENTAZIONE DELL’OFFERTA : La frequenza di riacquisto ( commodity approach ) per distinguere la distribuzione di beni banali – problematici Il comportamento di acquisto per distinguere tra convenience, shopping, specialty La soddisfazione del bisogno informativo durante l’acquisto per distinguere tra experience, search, credence goods Il coinvolgimento psicologico per distinguere tra high-low involvement products al fine della scelta prioritaria del prodotto o del punto vendita

per distinguere la distribuzione di beni banali – problematici. Il comportamento di acquisto per distinguere tra convenience, shopping, specialty. La soddisfazione del bisogno informativo durante l’acquisto per distinguere tra experience, search, credence goods. Il coinvolgimento psicologico per distinguere tra high-low involvement products al fine della scelta prioritaria del prodotto o del punto vendita.")

3

RAPPORTI DI CANALE NELLA DISTRIBUZIONE SPECIALIZZATA

LA NOSTRA SCELTA DI UTILIZZARE IL CRITERIO PIU’ FREQUENTE NEL BUSINESS ( la problematicità): Consistenza e variabilità temporale-spaziale del valore Frequenza , complessità, convenienza e gratificazione dell’acquisto informazioni sul prodotto da assumere prima di entrare in PV LA NECESSITA’ DI SUPERARE LA SEGMENTAZIONE MERCEOLOGICA DELLA DISTRIBUZIONE : Instabilità del confine merceologico ( reddito, formati che trattano tutti i prodotti, category killer e factory outlet che assumono condotte simili al grocery ) La discriminante della strategia assortimentale per comprendere il diverso ruolo di marketing del trade COMPORTAMENTO DI ACQUISTO NEI DUE COMPARTI: SCELTA DEL PRODOTTO / SCELTA DEL PUNTO VENDITA PIACERE / NECESSITA’ DELLO SHOPPING FOCALIZZAZIONE / CONCENTRAZIONE DELLA SPESA

: Consistenza e variabilità temporale-spaziale del valore. Frequenza , complessità, convenienza e gratificazione dell’acquisto. informazioni sul prodotto da assumere prima di entrare in PV. LA NECESSITA’ DI SUPERARE LA SEGMENTAZIONE MERCEOLOGICA DELLA DISTRIBUZIONE : Instabilità del confine merceologico ( reddito, formati che trattano tutti i prodotti, category killer e factory outlet che assumono condotte simili al grocery ) La discriminante della strategia assortimentale per comprendere il diverso ruolo di marketing del trade. COMPORTAMENTO DI ACQUISTO NEI DUE COMPARTI: SCELTA DEL PRODOTTO / SCELTA DEL PUNTO VENDITA. PIACERE / NECESSITA’ DELLO SHOPPING. FOCALIZZAZIONE / CONCENTRAZIONE DELLA SPESA.")

4

IL RAPPORTO DI CANALE NELLA DISTRIBUZIONE SPECIALIZZATA

L’INDUSTRIA NON VENDE “ALLA” DISTRIBUZIONE , MA “ATTRAVERSO “ LA DISTRIBUZIONE , CHE NON SVOLGE UN RUOLO DI MARKETING AUTONOMO IL MARKETING INDUSTRIALE E’ DOMINANTE SEGMENTAZIONE DELLA DOMANDA BASATA SUL COMPORTAMENTO DI CONSUMO ( non esiste una domanda di beni distinta dalla domanda di servizi ) SOSTANZIALE OMOGENEITA’ DEL SERVIZIO TRATTANTI IL MARGINE E’ CONTROLLATO DAL FORNITORE : la scelta del tipo e del numero di intermediari ; la ripartizione delle funzioni di marketing ; la definizione dei volumi minimi da raggiungere per singolo intermediario e, quindi , delle condizioni di costo dei distributori marginali trattanti IL RUOLO DI CHANNEL LEADER DEL FORNITORE NEL PORTARE IN EQUILIBRIO IL CANALE

SOSTANZIALE OMOGENEITA’ DEL SERVIZIO TRATTANTI. IL MARGINE E’ CONTROLLATO DAL FORNITORE : la scelta del tipo e del numero di intermediari ; la ripartizione delle funzioni di marketing ; la definizione dei volumi minimi da raggiungere per singolo intermediario e, quindi , delle condizioni di costo dei distributori marginali trattanti. IL RUOLO DI CHANNEL LEADER DEL FORNITORE NEL PORTARE IN EQUILIBRIO IL CANALE.")

5

RAPPORTI DI CANALE NELLA DISTRIBUZIONE SPECIALIZZATA

IL RAPPORTO VERTICALE E’ PRIVO DI CONFLITTI PER : L’ INTEGRAZIONE DELLE ATTIVITA’ DI MARKETING E LO SVILUPPO DI UN VERTICAL BRANDING LA COINCIDENZA DI OBIETTIVI E INTERESSI LA PREPONDERANZA DELLA PENETRAZIONE SULLA PONDERATA NELLA QUOTA DI MERCATO INDUSTRIALE vendite del fornitore Acquisti distributori trattanti QM = X Acquisti dei distributori trattanti Vendite totali della categoria 16 % = % X % IL FORNITORE DI BENI PROBLEMATICI , PER AUMENTARE LA SUA QUOTA DI MERCATO DEVE CRESCERE IN NUMERICA, VALE A DIRE AGIRE SULLA PONDERATA TRATTANTI IL FORNITORE SVOLGE IL RUOLO DI CHANNEL LEADER , DECIDE LA STRUTTURA E I RUOLI AL FINE DI PORTARE IN EQUILIBRIO IL CANALE NELL’INTERESSE DI TUTTI I MEMBRI ( salvo le eccezioni rappresentate da Zara, H&M, IKEA) LA CONVERGENZA GENERATA DALLE GSS ( Ikea, Castorama, Mediaworld, decatlon )

LA CONVERGENZA GENERATA DALLE GSS ( Ikea, Castorama, Mediaworld, decatlon )")

6

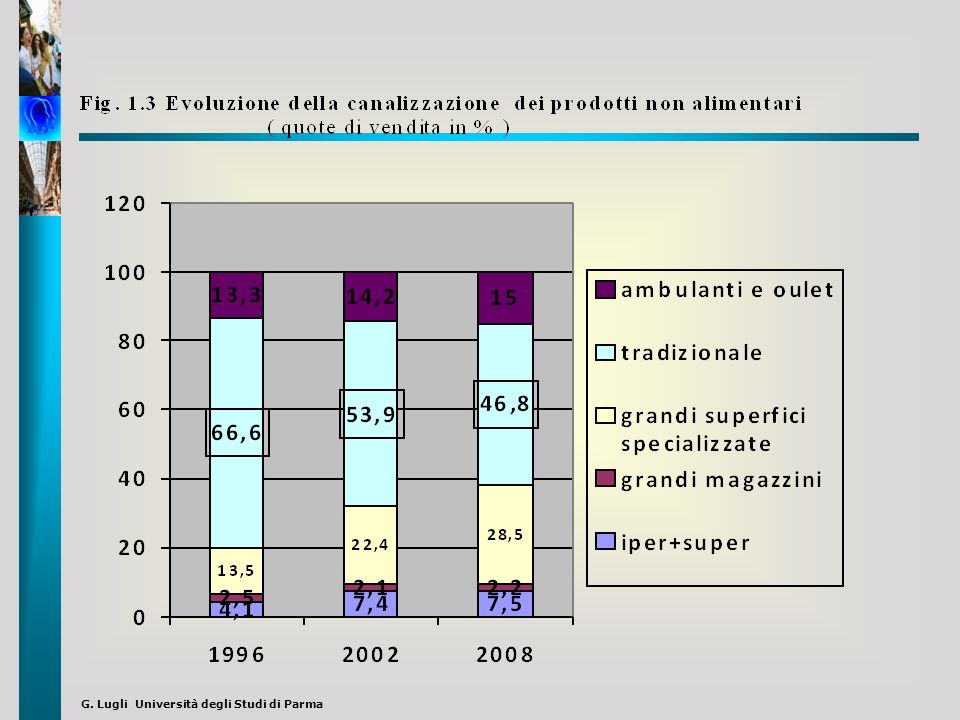

LA CONVERGENZA GENERATA DALLA DIVERSIFICAZIONE ASSORTIMENTALE

ECONOMICS DELLA DIVERSIFICAZIONE : IL RENDIMENTO DECRESCENTE DELLO SPAZIO ESPOSITIVO E LA CONNESSA FLESSIBILITA’ DELLA CAPACITA’ DI VENDITA / AUMENTO DELLE VENDITE La diversificazione on line in-out store IL DIFFERENZIALE DEL MARGINE UNITARIO DELLE NUOVE CATEGORIE MERCEOLOGICHE SENSIBILITA’ INCROCIATA DELLA DOMANDA E CONCENTRAZIONE DEGLI ACQUISTI DIVERSIFICAZIONE ASSORTIMENTALE E COMPETIZIONE DI PREZZO NELLA DISTRIBUZIONE SPECIALIZZATA Minor profondità / maggior rotazione / minori costi Minor servizio del personale di contatto Promozione cross category LA CONVERGENZA IN ATTO GENERATA DALLO SVILUPPO DI CATEGORY KILLER, CENTRI E PARCHI COMMERCIALI, OLTRE CHE DALLA DIVERSIFICAZIONE NON RIGUARDA TUTTI I PRODOTTI E, QUINDI , VI E’ ANCORA MOLTO SPAZIO PER LA DISTRIBUZIONE SPECIALIZZATA NON AVVIENE CON LE STESSE MODALITA’ E VELOCITA’ INTERAGISCE COL CONTROLLO INDUSTRIALE NELLA MODIFICA IN PROSPETTIVA DEL RAPPORTO DI CANALE (F.1.1 T 1.1 F1.2)

")

7

F.1.1 – SEGMENTAZIONE DELLA DISTRIBUZIONE SPECIALIZZATA

8

Tab 1.1 – Evoluzione del numero dei punti vendita

Fonte : ISTAT, Osservatorio nazionale del commercio 2009 1996 2002 2008 Negozi tradizionali : non alimentari alimentari Ambulanti : 72.798 80.000 30.000 92.067 30.689 Distribuzione moderna 15.469 18.440 22.407 Non alimentari : Grandi magazzini Grandi superfici specializzate 1.659 980 679 2.017 1.108 909 2.698 1.298 1.400 Alimentari : Ipermercati Supermercati Superette Discount 13.810 173 6.126 5.500 2.011 16.423 381 6.892 6.567 2.583 19.709 520 8.814 6.756 3.619

10

Corso di Marketing Distributivo

CAP I rapporti di canale nel marketing dei prodotti freschi deperibili Corso di Marketing Distributivo

11

IL RAPPORTO DI FORNITURA DEI PRODOTTI FRESCHI DEPERIBILI NON DI MARCA

IL RUOLO DEI MERCATI ALL’INGROSSO PRIMA DELLA RIVOLUZIONE COMMERCIALE CONCENTRAZIONE SPAZIALE E TEMPORALE DELLA PRODUZIONE SCOPERTA DEL PREZZO CON NEGOZIAZIONE A VISTA DI PRODOTTI CON FORTE VARIANZA QUANTI-QUALITATIVA IL PREZZO ALL’INGROSSO SCOPERTO NEL MERCATO SVOLGEVA IL RUOLO DI DRIVER SUL PREZZO ALL’ORIGINE E AL CONSUMO FORMAZIONE VERTICALE DEL PREZZO GOVERNATA DALLA DOMANDA E INVERTITA RISPETTO AI PRODOTTI DI MARCA LA FORTE RIDUZIONE DEI CONSUMI MERCATIZZATI DI CARNE , ORTOFRUTTA E PESCE , E’ LO SPECCHIO DEL CAMBIAMENTO DI RUOLO DEI MERCATI ALL’INGROSSO SIA NELLA LOGISTICA CHE NELLA VALORIZZAZIONE OGGI LA GDO SI APPROVVIGIONA DIRETTAMENTE ALLA PRODUZIONE PER RIDURRE LA VARIANZA DI QUANTITA’, QUALITA’ E ASSORTIMENTO OFFERTO AL CONSUMO : ASSOCIAZIONISMO DELLA PRODUZIONE E CONTRATTI COLLETTIVI INTEGRAZIONE VERTICALE ASCENDENE E DISCENDENTE DELLE O.P.

12

IL RAPPORTO DI FORNITURA DEI PRODOTTI FRESCHI DEPERIBILI NON DI MARCA

AI MECATI E’ RIMASTO UN RUOLO DI RISERVA E UNA FUNZIONE SEGNALETICA SUL TREND DEI PREZZI RELATIVI IL MARKETING DEI DEPERIBILI DEVE GESTIRE UNA LEVA IN PIU’ RISPETTO AL GROCERY : IL MIX DELLE QUANTITA’ IL RAPPORTO DI FORNITURA NEL CANALE CORTO PER I PRODOTTI UNBRANDED ( 80-90% ) E’ ANALOGO A QUELLO CHE AVVIENE IN MERCATO : SI TRATTANO SINGOLE PARTITE CON ALTISSIMA FREQUENZA LA TRATTATIVA RIGUARDA SOLO IL PREZZO IN QUANTO GLI ALTRI ELEMENTI SONO STATI FISSATI A VALLE DELLA SELEZIONE E NEL CONTRATTO DI FORNITURA ALLOCAZIONE QUANTITA’ TRA FORNITORI PER RIDURRE IL PREZZO

E’ ANALOGO A QUELLO CHE AVVIENE IN MERCATO : SI TRATTANO SINGOLE PARTITE CON ALTISSIMA FREQUENZA. LA TRATTATIVA RIGUARDA SOLO IL PREZZO IN QUANTO GLI ALTRI ELEMENTI SONO STATI FISSATI A VALLE DELLA SELEZIONE E NEL CONTRATTO DI FORNITURA. ALLOCAZIONE QUANTITA’ TRA FORNITORI PER RIDURRE IL PREZZO.")

13

IL RAPPORTO DI FORNITURA DEI PRODOTTI DEPERIBILI DI MARCA

LA NUMERICA DEI FORNITORI E’ INVERSAMENTE LEGATA ALLO SVILUPPO DELLA MARCA ( assortimento di categoria poco ampio ) BILATERALITA’ E LUNGA DURATA DEL CONTRATTO, CHE NON E’ FOCALIZZATO SOLO SUL PREZZO DEFINIZIONE DI QUALITA’ E SERVIZIO PER UNA QUANTITA’ VARIABILE IN RAPPORTO ALLE CONDIZIONI CLIMATICHE : Le singole insegne ritirano quantitativi di prodotto che variano in funzione dell’abbondanza del raccolto, ma trattano il prezzo di acquisto ancorandolo al costo di produzione standard per definiti quantitativi previsti in contratto Variabilizzazione del prezzo di acquisto e dei quantitativi consegnati in base allo scarto tra costo effettivo e costo standard definito in contratto

BILATERALITA’ E LUNGA DURATA DEL CONTRATTO, CHE NON E’ FOCALIZZATO SOLO SUL PREZZO. DEFINIZIONE DI QUALITA’ E SERVIZIO PER UNA QUANTITA’ VARIABILE IN RAPPORTO ALLE CONDIZIONI CLIMATICHE : Le singole insegne ritirano quantitativi di prodotto che variano in funzione dell’abbondanza del raccolto, ma trattano il prezzo di acquisto ancorandolo al costo di produzione standard per definiti quantitativi previsti in contratto. Variabilizzazione del prezzo di acquisto e dei quantitativi consegnati in base allo scarto tra costo effettivo e costo standard definito in contratto.")

14

IL PREZZO DI VENDITA DEI PRODOTTI FRESCHI DEPERIBILI

IL PREZZO DELLA MERCE E DEL SERVIZIO IL PRICING DELLE IMPRESE COMMERCIALI : PRICE TAKER E PRICE MAKER INADEGUTATEZZA DELLA REGOLA DI UN UN MARK UP COSTANTE IN % DEL PREZZO DI ACQUISTO ( GROCERY ) : La varianza del prezzo di acquisto non incide sul costo del servizio Acccentuazione delle oscillazioni generate dalla variazione della quantità di prodotto da collocare ( T) Aumento del margine assoluto quando la domanda è elastica per carenza di prodotto e riduzione del margine quando la domanda è rigida per abbondanza di prodotto Effetto negativo su immagine di sicurezza e qualità ( es aviaria ) Effetto negativo sull’immagine di convenienza dell’insegna nei periodi di scarsità ed alta copertura media IL MARK UP E’ RELATIVAMENTE COSTANTE IN VALORE ASSOLUTO E, DI COONSEGUENZA, SI REGISTRA UNA MAGGIOR VARIANZA DEL PREZZO DI ACQUISTO RISPETTO AL PREZZO DI VENDITA

: La varianza del prezzo di acquisto non incide sul costo del servizio. Acccentuazione delle oscillazioni generate dalla variazione della quantità di prodotto da collocare ( T) Aumento del margine assoluto quando la domanda è elastica per carenza di prodotto e riduzione del margine quando la domanda è rigida per abbondanza di prodotto. Effetto negativo su immagine di sicurezza e qualità ( es aviaria ) Effetto negativo sull’immagine di convenienza dell’insegna nei periodi di scarsità ed alta copertura media. IL MARK UP E’ RELATIVAMENTE COSTANTE IN VALORE ASSOLUTO E, DI COONSEGUENZA, SI REGISTRA UNA MAGGIOR VARIANZA DEL PREZZO DI ACQUISTO RISPETTO AL PREZZO DI VENDITA.")

15

LA COMPETIZIONE DI PREZZO NEL FRESCO DEPERIBILE

IL RUOLO DI MARKETING DEL DISTRIBUTORE NELLE CATEGORIE DEL FRESCO DEPERIBILE : IMMAGINE DI QUALITA’ E SERVIZIO DIFFICILE CREAR TRAFFICO E FIDELIZZARE MANOVRANDO IL PREZZO PER LA BASSA PRESENZA DELLA MARCA E LA CONNESSA VARIANZA DELLA QUALITA’ AMPIEZZA E VARIETA’ DELL’ OFFERTA ASSICURATA MODIFICANDO NEL TEMPO L’ASSORTIMENTO IL RECENTE SVILUPPO DELLA PROMO DI PREZZO PER SOSTENERE L’IMMAGINE DI CONVENIENZA SUPERAMENTO DEL TRADIZIONALE RUOLO DI SERBATOIO DI CONTRIBUZIONE DEL REPARTO ( ruolo dei media ) L’ESPERIENZA CONAD-COOP-GD L’ATTIVAZIONE DELLA COMPETIZIONE DI PREZZO ANCHE NEL DEPERIBILE FARA’ AUMENTARE LA QUOTA DELLA GDO

L’ESPERIENZA CONAD-COOP-GD. L’ATTIVAZIONE DELLA COMPETIZIONE DI PREZZO ANCHE NEL DEPERIBILE FARA’ AUMENTARE LA QUOTA DELLA GDO.")

16

BRANDING DEI PRODOTTI FRESCHI

LA VIA OBBLIGATA DEL BRANDING PER CREARE VALORE SIA PER L’OFFERTA CHE PER LA DOMANDA IMPATTO DELLE SPECIFICITA’ DEI PRODOTTI FRESCHI DEPERIBILI SUL BRANDING E RUOLO DEGLI ATTORI : L’INNOVAZIONE E LA DIFFERENZIAZIONE DEL PRODOTTO NON SONO SVILUPPATE DA PRODUTTORI (O.P) E DISTRIBUTORI IL CASO DELLE CIPOLLE DOLCI SUPASWEET COME MARCHIO COLETTIVO DI ORIGINE INCAPACE DI CREARE VALORE VIDALIA COME MARCA IN GRADO DI CREARE VALORE L’INNOVAZIONE DI SERVIZIO E’ SVILUPPATA DAGLI ATTORI DELLA FILIERA GDO E APPROPRIABILE IV e V gamma (Bonduelle) Confezionamento per aumentare shelf life e preservare la qualità ( Sun Tirol )

E DISTRIBUTORI. IL CASO DELLE CIPOLLE DOLCI. SUPASWEET COME MARCHIO COLETTIVO DI ORIGINE INCAPACE DI CREARE VALORE. VIDALIA COME MARCA IN GRADO DI CREARE VALORE. L’INNOVAZIONE DI SERVIZIO E’ SVILUPPATA DAGLI ATTORI DELLA FILIERA GDO E APPROPRIABILE. IV e V gamma (Bonduelle) Confezionamento per aumentare shelf life e preservare la qualità ( Sun Tirol )")

17

BRANDING DEI PRODOTTI FRESCHI

LA CHIMERA DELLA CREAZIONE DI VALORE CON LO SVILUPPO DEI MARCHI COLLETTIVI : I MARCHI COLLETTIVI PRIVATI ( es, Apofruit, Parmigiano reggiano. I MARCHI COLLETTIVI PUBBLICI ( 101 DOP e 48 IGP ) I MARCHI COLLETTIVI ALZANO LO STANDARD DI QUALITA’ , MA NON DIFFERENZIANO E NON CREANO VALORE NEL SENSO CHE IL PREZZO E’ ANCORA GOVERNATO DAL RAPPORTO DOMANDA / OFFERTA LA PUBBLICITA’ DEL MARCHIO COLLETTIVO NON SERVE AD AMPLIARE LO SCARTO DI PREZZO RISPETTO AI SOSTITUTI IL CASO DI MELINDA CHE HA TRASFORMATO UN MARCHIO COLLETTIVO PRIVATO IN MARCA E POI HA AGGIUNTO NEL 2003 IL DOP ( premium come marca e non come DOP )

I MARCHI COLLETTIVI ALZANO LO STANDARD DI QUALITA’ , MA NON DIFFERENZIANO E NON CREANO VALORE NEL SENSO CHE IL PREZZO E’ ANCORA GOVERNATO DAL RAPPORTO DOMANDA / OFFERTA. LA PUBBLICITA’ DEL MARCHIO COLLETTIVO NON SERVE AD AMPLIARE LO SCARTO DI PREZZO RISPETTO AI SOSTITUTI. IL CASO DI MELINDA CHE HA TRASFORMATO UN MARCHIO COLLETTIVO PRIVATO IN MARCA E POI HA AGGIUNTO NEL 2003 IL DOP ( premium come marca e non come DOP )")

18

BRANDING DEI PRODOTTI FRESCHI

LA MARCA PUO’ NASCERE DALLE FONDAMENTA DI VALORE DEL MARCHIO COLLETTIVO PRIVATO: IL CASO DEL PARMIGIANO REGGIANO E LA VARIANZA DELLA QUALITA’ OFFERTA SCARSA TRASPARENZA DEL RAPPORTO PREZZO-QUALITA’ E SCHIACCIAMENTO DELLA SCALA PREZZI DEL PARMIGIANO REGGIANO IN ASSENZA DI UNA MARCA AZIENDALE ( la rendita del distributore ) LO SVILUPPO DELLA MARCA PARMAREGGIO COME CREARE VALORE QUANDO IL MARCHIO COLLETTIVO NON PUO’ TRASFORMARSI IN MARCA ( Melinda ) OVVERO NON POSSONO ESSERE SVILUPPATE MARCHE AZIENDALI ALL’INTERNO DEL CONSORZIO ?

LO SVILUPPO DELLA MARCA PARMAREGGIO. COME CREARE VALORE QUANDO IL MARCHIO COLLETTIVO NON PUO’ TRASFORMARSI IN MARCA ( Melinda ) OVVERO NON POSSONO ESSERE SVILUPPATE MARCHE AZIENDALI ALL’INTERNO DEL CONSORZIO")

19

LO SVILUPPO DELLA MARCA DI FILIERA

LA PARTNERSHIP VERTICALE NEL BRANDING DEI PRODOTTI FRESCHI DEPERIBILI : LA QUOTA DELLA GDO E’ MODESTA PER L’INCAPACITA’ DI OFFRIRE ALTA QUALITA’ NEL DEPERIBILE L’INSUCCCESSO DELLA MARCA DI FILIERA TRASVERSALE DI REPARTO E DELLA MARCA COMMERCIALE ( ES. ) LA PROSPETTIVA DELLA MARCA DI FILIERA DI CATEGORIA: ESISTE UNA DOMANDA INSODDISFATTA DI MARCA LA DOMANDA E’ DIFFERENZIATA ANCHE NEL FRESCO PER OFFRIRE SICUREZZA E QUALITA’, INTESA COME GUSTO E CONSERVABILITA’ , E’ NECESSARIO MODIFICARE RADICALMENTE IL RAPPORTO DI CANALE

LA PROSPETTIVA DELLA MARCA DI FILIERA DI CATEGORIA: ESISTE UNA DOMANDA INSODDISFATTA DI MARCA. LA DOMANDA E’ DIFFERENZIATA ANCHE NEL FRESCO. PER OFFRIRE SICUREZZA E QUALITA’, INTESA COME GUSTO E CONSERVABILITA’ , E’ NECESSARIO MODIFICARE RADICALMENTE IL RAPPORTO DI CANALE.")

20

LO SVILUPPO DELLA MARCA DI FILIERA DI CATEGORIA

IL RAPPORTO DI CANALE PER LO SVILUPPO DI UNA MARCA DI FILIERA DI CATEGORIA : INTEGRAZIONE PRODUTTIVA, LOGISTICA E DI MARKETING UN FORNITORE DOMINANTE PER CATEGORIA E STABILIZZAZIONE DEI RAPPORTI DI FORNITURA ( cambiamento della cultura e della condotta dei buyer , che non possono più fare aste al ribasso ) ALLINEAMENTO DI INTERESSI NELLO SVILUPPO DEL SELL OUT E DEL VALORE DELLA SINGOLA CATEGORIA La marca di filiera è una promessa che l’insegna e il fornitore fanno congiuntamente al consumatore e, quindi, Non può essere trasversale Permette a entrambe di capitalizzare gli investimenti di marketing LA MARCA DI FILIERA DI CATEGORIA E’ LA VIA PER AUMENTARE LA QUOTA DEI CANALI GDO

ALLINEAMENTO DI INTERESSI NELLO SVILUPPO DEL SELL OUT E DEL VALORE DELLA SINGOLA CATEGORIA. La marca di filiera è una promessa che l’insegna e il fornitore fanno congiuntamente al consumatore e, quindi, Non può essere trasversale. Permette a entrambe di capitalizzare gli investimenti di marketing. LA MARCA DI FILIERA DI CATEGORIA E’ LA VIA PER AUMENTARE LA QUOTA DEI CANALI GDO.")

21

T.1- EFFETTI DEL MARK UP COSTANTE IN PERCENTUALE DELL’ACQUISTO

Prezzo di acquisto Margine % di ricarico Margine unitario in valore assoluto Volumi di vendita Margine complessivo obiettivo 100 20% 20 1000 20.000 40 8 (-72) 2500 200 (+120) 500 PREZZO DI VENDITA 120 48 240

(+120) 500. PREZZO. DI. VENDITA")

22

Corso di Marketing Distributivo CAP 1.3

I RAPPORTI DI CANALE NEL MARKETING DEI PRODOTTI DI LARGO CONSUMO CONFEZIONATI Corso di Marketing Distributivo CAP 1.3

23

IL RAPPORTO DI CANALE NELLA DISTRIBUZIONE DESPECIALIZZATA

IL RAPPORTO DI CANALE E’ SOSTANZIAMENTE CONFLITTUALE PER : LA DESPECIALIZZAZIONE / AMPIEZZA DELL’ASSORTIMENTO, E LA CONSEGUENTE PREVALENZA DELLA PONDERATA SULLA PENTRAZIONE TRATTANTI ( le imprese competono per crescere in quota nelle insegne trattanti e non per aumentare la numerica) L’AUTONOMIA DEL MARKETING DI PUNTO VENDITA / INSEGNA RISPETTO AL MARKETING DI PRODOTTO ( differenziazione del servizio commerciale ed omogeneità dei prodotti industriali ) LA RILEVANZA CHE ASSUME LA DOMANDA DI SERVIZI COMMERCIALI RISPETTO ALLA DOMANDA DI BENI, ANCHE PER LE IMPRESE INDUSTRIALI LA DIFFERENZIAZIONE DELLA DISTRIBUZIONE ( formati, dimensione e crescita dei clienti, livello di servizo offerto al brand ) HA DETERMINATO UN NUOVO LIVELLO COMPETITIVO Lo sviluppo di un mercato distributivo ha un forte impatto sul marketing delle imprese industriali che devono competere per ottenere il miglior servizio dai clienti rivenditori ( trade marketing ) e differenziare il prodotto per soddisfare le diverse esigenze di acquisto dei consumatori che si rivolgono ai diversi formati di punto vendita ( customer marketing )

L’AUTONOMIA DEL MARKETING DI PUNTO VENDITA / INSEGNA RISPETTO AL MARKETING DI PRODOTTO ( differenziazione del servizio commerciale ed omogeneità dei prodotti industriali ) LA RILEVANZA CHE ASSUME LA DOMANDA DI SERVIZI COMMERCIALI RISPETTO ALLA DOMANDA DI BENI, ANCHE PER LE IMPRESE INDUSTRIALI. LA DIFFERENZIAZIONE DELLA DISTRIBUZIONE ( formati, dimensione e crescita dei clienti, livello di servizo offerto al brand ) HA DETERMINATO UN NUOVO LIVELLO COMPETITIVO. Lo sviluppo di un mercato distributivo ha un forte impatto sul marketing delle imprese industriali che devono competere per ottenere il miglior servizio dai clienti rivenditori ( trade marketing ) e differenziare il prodotto per soddisfare le diverse esigenze di acquisto dei consumatori che si rivolgono ai diversi formati di punto vendita ( customer marketing )")

24

IL RAPPORTO DI CANALE NELLA DISTRIBUZIONE DESPECIALIZZATA

IMPORTANZA DELLA COMPETIZIONE INDUSTRIALE SUL MERCATO DEL CONSUMO E SUL MERCATO INTERMEDIO LE COMPONENTI DEL RUOLO DI MARKETING DEI DISTRIBUTORI : INNOVAZIONE -DIFFERENZIAZONE DEI FORMATI DI PUNTO VENDITA SELEZIONE DELL’OFFERTA INDUSTRIALE / POL. ASSORTIMENTALE BRANDING DISTRIBUTIVO QUALITA’ DEL SERVIZIO MERCHANDISING PRICING LA DIVERSA NATURA DELLA CONCORRENZA SUL MERCATO INTERMEDIO DELLE MARCHE PIU’ O MENO FORTI IN TERMINI DI PREFERENZE DEL CONSUMATORE LA PROPENSIONE A INVESTIRE SUL MERCATO INTERMEDIO E’ TANTO PIU’ ALTA QUANTO PIU’ CONSISTENTE E’ LA VARIANZA DELLA QUOTA DI VENDITA PER INSEGNA , CHE DIPENDE : DALLA FORZA DELLA MARCA ( F 1) DALL’AMPIEZZA DEL PORTAFOGLIO PRODOTTI LA SOVRAPPOSIZIONE DELLA CONCORRENZA INDUSTRIALE E DISTRIBUTIVA SUL MERCATO DEL CONSUMO E’ FONTE DI UNA STRUTTURALE CONFLITTUALITA’

DALL’AMPIEZZA DEL PORTAFOGLIO PRODOTTI. LA SOVRAPPOSIZIONE DELLA CONCORRENZA INDUSTRIALE E DISTRIBUTIVA SUL MERCATO DEL CONSUMO E’ FONTE DI UNA STRUTTURALE CONFLITTUALITA’")

25

IL RAPPORTO DI CANALE NELLA DISTRIBUZIONE DESPECIALIZZATA

TRASVERSALITA’ DELLA CONCORRENZA INDUSTRIALE SUL MERCATO INTERMEDIO ASSENZA DI UN CHANNEL LEADER ( eccezione discount) LA RIPARTIZIONE VERTICALE DELLE FUNZIONI DI MARKETING E DELLE FUNZIONI LOGISTICHE E’ UNA DELLE MODALITA’ IN CUI SI ESPRIME LA CONCORRENZA ORIZZONTALE TRADE OFF TRA EFFICIENZA ED EFFICACIA DELL’INTEGRAZIONE VERTICALE DIVISIONE DEL LAVORO E COSTI DI MARKETING IL DILEMMA DELLA SCELTA TRA AUTONOMIA DEL MARKETING DISTRIBUTIVO E MASSIMIZZAZIONE DEI CONTRIBUTI DI TRADE MARKETING

LA RIPARTIZIONE VERTICALE DELLE FUNZIONI DI MARKETING E DELLE FUNZIONI LOGISTICHE E’ UNA DELLE MODALITA’ IN CUI SI ESPRIME LA CONCORRENZA ORIZZONTALE. TRADE OFF TRA EFFICIENZA ED EFFICACIA DELL’INTEGRAZIONE VERTICALE. DIVISIONE DEL LAVORO E COSTI DI MARKETING. IL DILEMMA DELLA SCELTA TRA AUTONOMIA DEL MARKETING DISTRIBUTIVO E MASSIMIZZAZIONE DEI CONTRIBUTI DI TRADE MARKETING.")

26

Quesiti per la verifica dell’apprendimento

Come dev’essere orientata la politica di vendita dell’industria per crescere in quota nei beni problematici e non problematici ? Da cosa dipende e a che punto è la convergenza della distribuzione di beni problematici e non problematici ? Il ruolo di marketing dei distributori cambia a seconda dei beni ? Che cosa si intende per vertical marketing system ? La conflittualità nei rapporti di canale ha la stessa intensità nel comparto dei beni problematici e non problematici ? Quand’è che la distribuzione cessa di essere una leva del marketing mix del fornitore ? Lo sviluppo di un mercato dei servizi commerciali autonomo rispetto al mercato dei beni ha effetti positivi sul consumatore ? Tutti i fornitori grocery competono nel mercato intermedio ? Per quali motivi alcuni fornitori si integrano a valle nella distribuzione fisica dei loro prodotti ?

27

f 1 - Forza della marca e varianza della quota di vendita per insegna

QUOTA DI VENDITA RELATIVA (penetrazione massima rapportata alla penetrazione minima) , QUOTA DI MERCATO RELATIVA

0 1,5 3. QUOTA DI MERCATO RELATIVA.")

28

MARCHI DI FILIERA: Gruppo Marchio Caratteristiche SELEX CRAI CARREFOUR

35 prodotti a filiera controllata nel reparto ortofrutta CRAI 108 prodotti a filiera controllata nei reparti ortofrutta e carni (avicole, suine, bovine) CARREFOUR 17 accordi di filiera nazionali nei settori: frutta, carne avicola, pesce, formaggi, salumi, pane. 3 accordi di filiera internazionali: salmone, ostriche, tonno CONAD Prodotti a filiera controllata nei reparti carni (avicole e bovine), pesce/molluschi, frutta e verdura AUCHAN Prodotti a filiera controllata nei reparti carni, pesce, frutta/verdura

CARREFOUR. 17 accordi di filiera nazionali nei settori: frutta, carne avicola, pesce, formaggi, salumi, pane. 3 accordi di filiera internazionali: salmone, ostriche, tonno. CONAD. Prodotti a filiera controllata nei reparti carni (avicole e bovine), pesce/molluschi, frutta e verdura. AUCHAN. Prodotti a filiera controllata nei reparti carni, pesce, frutta/verdura.")

Presentazioni simili