Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La Metrica dei Processi

2

Indicatori Si definiscono “Indicatori di Performance” le informazioni di efficacia/efficienza sul funzionamento dei Processi

3

Indicatori Si possono ipotizzare:

Microindicatori per gestire i processi o parti di essi Macroindicatori per coordinare i processi e per valutare la funzionalità dell’intera azienda (insieme dei processi) Indicatori di SCM per la catena estesa

Indicatori di SCM per la catena estesa.")

4

I KPI Si definiscono Indicatori chiave di performance (KPI – Key Performance Indicators) gli indicatori dei processi strategici E’ possibile quindi valutare la performance strategica dell'azienda tramite i KPI

5

Balanced Scorecard La “Balanced Scorecard - BSC”, proposta da Kaplan e Norton, è una delle più note metodologie per valutare in modo integrato e bilanciato i KPI sia a livello azienda che a livello processi

6

Balanced Scorecard Secondo la BSC le misure dovranno non eccedere la ventina ed essere: Ex post o di risultato, quali, ad esempio, l’aumento di Valore dell’azienda Ex ante o driver / guida, quali, ad esempio, la customer satisfaction

7

Indicatori Si devono utilizzare due tipi di indicatori:

Di efficacia per valutare la qualità dei risultati Di efficienza per valutare le modalità di svolgimento dei processi nel fornire tale qualità

8

Indicatori di efficacia

Gli indicatori di efficacia devono valutare la qualità (come siamo visti da) per tutti gli stakeholder: i clienti i dipendenti gli azionisti i finanziatori i fornitori

per tutti gli stakeholder: i clienti. i dipendenti. gli azionisti. i finanziatori. i fornitori")

9

Indicatori di qualità per i Customers

Caratteristiche del prodotto rispetto alla concorrenza Rispondenza alle esigenze dei clienti valutata con questionari Conformità alle caratteristiche “promesse” valutata tramite il numero dei reclami e dei resi Tempestività misurata tramite il tempo medio di consegna Servizi accessori valutati tramite questionari …..

10

Indicatori di qualità per gli Shareholders

L’indicatore per eccellenza è il Valore Economico, non l’Utile! Il Valore Economico è una stima del Valore di mercato dell’azienda ovvero quanto l’azienda potrebbe “valere” nel caso gli Shareholders la volessero vendere Vediamo un semplice esempio

11

QUALE AZIENDA VALE DI PIÙ ?

12

QUALE AZIENDA VALE DI PIÙ ?

13

Valore Economico Il Valore si calcola in base al flusso dei dividendi (net cash flow) che l’azienda potrà dare nel futuro (metodo finanziario): Val = RON0/r Nel caso precedente il Valore di Cash Company è mentre quello di Earning Company è di (equivalenza finanziaria con r = costo opportunità = 10%) In pratica si utilizzano dei modelli proxy per capire se nel tempo il Valore cresce o diminuisce

che l’azienda potrà dare nel futuro (metodo finanziario): Val = RON0/r. Nel caso precedente il Valore di Cash Company è mentre quello di Earning Company è di (equivalenza finanziaria con r = costo opportunità = 10%) In pratica si utilizzano dei modelli proxy per capire se nel tempo il Valore cresce o diminuisce.")

14

EVA Un indicatore proxy molto utilizzato che misura la crescita del Valore è EVA (Economic Value Added) EVA = CF x (k – r) con: CF = capitale proprio + capitale finanziario di prestito k = RON / CF RON = Reddito Operativo Netto (depurato delle imposte di competenza) r = costo opportunità

con: CF = capitale proprio + capitale finanziario di prestito. k = RON / CF. RON = Reddito Operativo Netto (depurato delle imposte di competenza) r = costo opportunità.")

15

EVA EVA misura in pratica la redditività dei capitali finanziari investiti in azienda rispetto alla remunerazione che potrebbero trovare in altri impieghi … con rischiosità simile (ad oggi per una rischiosità media si stima che r = 12 ÷ 15 %) Misura pertanto direttamente e a posteriori lo Shareholders Value

Misura pertanto direttamente e a posteriori lo Shareholders Value.")

16

Indicatori di efficienza

Devono essere in grado di valutare: Tempo & flessibilità Produttività & costi Sono quelli che migliorano molto con l’introduzione del Lean Thinking/ Reengineering Agendo sul lato dell’efficienza si potranno però avere forti ricadute anche in termini di efficacia

17

Sistemi per la Gestione Strategica

La Balanced Scorecard Sistemi per la Gestione Strategica

18

Il ciclo della strategia

Premesse

19

Il ciclo strategico La strategia ha un ciclo di vita che ad oggi è, generalmente, molto breve È un ciclo top down e bottom up che, passando per le fasi tattiche e operative, deve continuamente essere ripercorso

20

Il ciclo strategico Possiamo “teoricamente” sintetizzare il ciclo della strategia in: Si concepisce si intuisce la convenienza/necessità di una nuova strategia attraverso opportune analisi interne-esterne dopo adeguata meditazione se ne definiscono le specifiche si formula il piano strategico

21

Il ciclo strategico Si rende operativa Si utilizza

si definiscono i piani tattici (generalmente in termini di progetti da realizzare) si acquisiscono, se necessarie, nuove risorse si (ri)organizzano le risorse e si completano i progetti Si utilizza si definiscono i programmi operativi si utilizzano le risorse

si acquisiscono, se necessarie, nuove risorse. si (ri)organizzano le risorse e si completano i progetti. Si utilizza. si definiscono i programmi operativi. si utilizzano le risorse.")

22

Il ciclo strategico In ogni fase è poi indispensabile “controllare”, sia a compensazione dalle analisi (SWOT = Punti di Forza e di Debolezza, Opportunità e Minacce) sia a feedback (bottom up) dai risultati ottenuti, per: migliorare: l’uso operativo delle risorse i programmi operativi i piani tattici e strategico

sia a feedback (bottom up) dai risultati ottenuti, per: migliorare: l’uso operativo delle risorse. i programmi operativi. i piani tattici e strategico.")

23

Il ciclo strategico cambiare: le risorse i programmi operativi

i piani tattici e strategico

24

I controlli a feedback Esistono quindi tre cicli di controllo a feedback: operativo per valutare la validità: del funzionamento delle attuali risorse in relazione ai programmi operativi dei programmi operativi in relazione alla situazione ambientale tattico per valutare la validità: della tipologia delle attuali risorse dei programmi operativi in relazione ai piani tattici dei piani tattici in relazione alla situazione ambientale

25

I controlli a feedback Strategico per valutare la validità:

dei piani tattici in relazione al piano strategico del piano strategico in relazione alla situazione interna e ambientale

26

Il controllo a compensazione

Il controllo a feedback non è sufficiente Si deve anche controllare con sistema a compensazione in base a segnali/informazioni provenienti dall’ambiente esterno/interno (anche dal basso: strategie emergenti) Il controllo ad eliminazione generalmente non è conveniente perché inerziale e costoso

Il controllo ad eliminazione generalmente non è conveniente perché inerziale e costoso.")

27

Ciclo Top-Down di attuazione

Si intuisce la necessità di cambiare la strategia Segnali dall’ambiente Si definiscono i traguardi e si formula il piano strategico SI CONCEPISCE Si comunica il piano strategico e si formulano i piani tattici Ciclo Top-Down di attuazione Ciclo Bottom-Up per controllo dai risultati e per strategie emergenti Si acquisiscono e si organizzano le risorse SI RENDE OPERATIVA Si definiscono i piani operativi SI UTILIZZA Si utilizzano le risorse

28

Più in dettaglio

29

IL CONCEPIMENTO Informazioni dall’ esterno

Analisi (SWOT) ambiente interno/esterno Conoscenza “modelli strategici” Informazioni dall’interno Riflessione strategica Scelte Controllo Piano strategico Comunicazione agli Stakeholders

ambiente interno/esterno. Conoscenza modelli strategici Informazioni dall’interno. Riflessione strategica. Scelte. Controllo. Piano strategico. Comunicazione agli Stakeholders.")

30

DALLA STRATEGIA ALL’OPERATIVITÀ

Informazioni dall’esterno Piano strategico La realtà Riflessione tattica Analisi (più dettagliate) ambiente interno/esterno Scelte Controllo Piani tattici Informazioni dall’interno

ambiente interno/esterno. Scelte. Controllo. Piani tattici. Informazioni dall’interno.")

31

L’OPERATIVITÀ Informazioni dall’esterno Piani tattici

La realtà Riflessione operativa Analisi ambiente interno/esterno Scelte Controllo Programmi operativi Informazioni dall’interno

32

La realtà Da una ricerca dei primi anni 90 di Kaplan e Norton (padri della BSC) è infatti risultato che: la maggior parte delle aziende (90% circa) non attuava la strategia dichiarata meno del 60% dei senior manager e meno del 10% di tutta l'azienda aveva una chiara comprensione della strategia aziendale

non attuava la strategia dichiarata. meno del 60% dei senior manager e meno del 10% di tutta l azienda aveva una chiara comprensione della strategia aziendale.")

33

La realtà Meno del 30% dei senior manager, che avevano capito quale fosse la strategia aziendale, ritenevano che fosse stata effettivamente seguita e attuata Da uno studio condotto su 300 investitori istituzionali statunitensi è emerso che la capacità di mettere in atto una strategia è più importante delle strategia stessa

34

I framework applicativi

Affinché un piano strategico riesca a rendere operativa una strategia ovvero ad allineare la gestione tattica e operativa a quella strategica devono essere previsti: Una cultura strategica in tutti i membri dell’organizzazione e un’adeguata conoscenza/ motivazione dei/sui risultati strategici che si vogliono ottenere Una metodologia come sequenza strutturata di fasi per attuare la strategia

35

I framework applicativi

Opportuni “effettori tattici ” ovvero degli strumenti/procedure/progetti in grado di tradurre la strategia in una operatività giornaliera coerente con la strategia Un continuo monitoraggio del consuntivo rispetto agli obiettivi per imparare dagli errori e per modificare, se necessario, la rotta strategica

36

Gestione tattica e operativa Piani tattici e Programmi operativi

Strategia Operatività giornaliera Feedback e correzione

37

La BSC - Balanced Scorecard

Strumento per attuare la strategia

38

La Balanced Scorecard (BSC)

Generalmente è conosciuta solamente come “Sistema di Indicatori” bilanciati (prima stesura) Noi invece utilizzeremo la BSC come framework per tradurre la strategia in operatività (operationalization) (seconda stesura)

Noi invece utilizzeremo la BSC come framework per tradurre la strategia in operatività (operationalization) (seconda stesura)")

39

La Balanced Scorecard (BSC)

Nel framework si presuppone che le scelte strategiche siano già state fatte e che siano pertanto un input della BSC La BSC gestisce quindi la operationalization ovvero la fase tattica che porta dalla strategia all’operatività

40

Strategia come fase di un processo continuo Top-down e Bottom-up

Scelte anche a razionalità limitata purché tempi brevi Missione Perché esistiamo Valori base In che cosa crediamo Business Idea Dove vogliamo andare La pianificazione strategica Le nostre analisi ed ipotesi I temi strategici Il nostro piano d’azione BSC Schede di valutazione bilanciata Tradurre il piano in operatività Iniziative strategiche Quello che dobbiamo fare Iniziative personali Quello che devo fare Gestione Operativa coerente con la strategia

41

I Principi La parole magiche per tradurre una strategia in operatività sono: Allineamento Concentrazione Attuare una strategia richiede che ci si basi su adeguati “principi” per allineare tutte le “scarse” risorse aziendali sugli stessi obiettivi dei Temi Strategici in modo da poterle concentrare ovvero far si che funzionino come i laser: in fase e coerenti

42

I 5 principi (di Kaplan e Norton)

V° Mobilitare il cambiamento tramite la leadership degli esecutivi Mobilizzazione Processo di governo Sistema di management strategico II° Allineare l’organizzazione alla strategia Ruolo corporate Sinergie fra unità di business Strategie fra unità di servizi condivisi IV° Fare della strategia un processo continuo Correlare strategie e budget Sistemi analitici e informatici STRATEGIA III° Fare della strategia il lavoro quotidiano di ciascuno Sensibilizzazione strategica Schede di valutazione personali Fogli paga bilanciati I° Tradurre la strategia in termini operativi Schede BSC Mappe strategiche

43

I° principio: Tradurre la strategia in termini operativi

Generalmente per tradurre una strategia in azione non si devono fare nuovi investimenti ma utilizzare capacità ed asset che già esistono nell’organizzazione È necessario solo identificare “la ricetta” che consente agli “ingredienti” ovvero agli asset materiali ed immateriali già presenti in un’organizzazione di combinarsi meglio fra loro per dar luogo a grandi risultati

44

I° principio: Tradurre la strategia in termini operativi

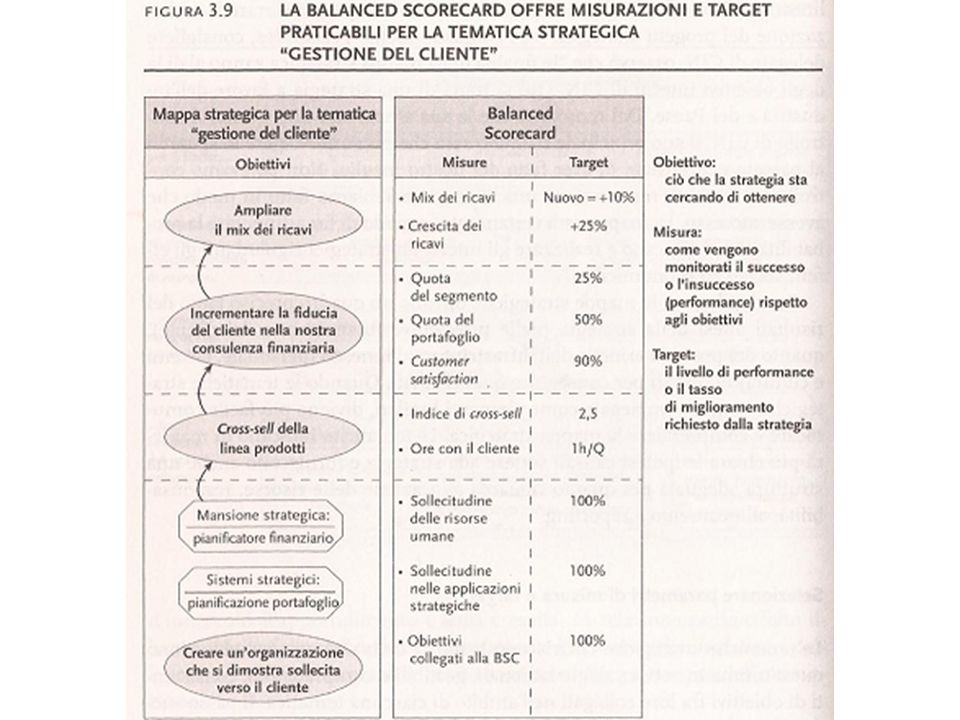

Le “Mappa Strategica” è la ricetta che si deve concretizzare in una serie di target misurabili, la Balanced Scorecard, da raggiungere tramite adeguate Iniziative (progetti) Strategiche Le Mappe devono essere concepite per i diversi “Temi Strategici” individuati: un Tema una Mappa

Strategiche. Le Mappe devono essere concepite per i diversi Temi Strategici individuati: un Tema una Mappa.")

45

II° principio: allineare l’organizzazione alla strategia

Generalmente le architetture organizzative sono funzionali e mal si prestano a comportamenti allineati e concentrati (sinergici) È necessario allora che i “temi strategici” siano trasversali ovvero che pongano degli obiettivi comuni (importanza dei processi) alle Funzioni È cioè necessario trattare la strategia come un insieme di “progetti / iniziative” trasversali alle Funzioni

È necessario allora che i temi strategici siano trasversali ovvero che pongano degli obiettivi comuni (importanza dei processi) alle Funzioni. È cioè necessario trattare la strategia come un insieme di progetti / iniziative trasversali alle Funzioni.")

46

III° principio: fare della strategia il lavoro quotidiano di ciascuno

Come trasferire la strategia dalla sala del CdA agli uffici e alle operazioni quotidiane di ogni membro dell’organizzazione? Intanto comunicarla in modo che tutti la comprendano e siano motivati a svolgere la propria attività quotidiana in modo da contribuire al successo della strategia stessa

47

III° principio: fare della strategia il lavoro quotidiano di ciascuno

Sono cioè necessarie una cultura e, quindi, un’educazione “strategica” in tutti i dipendenti La strategia deve essere comunicata verso il basso ma tutti devono essere capaci di capire come fare per contribuire al successo e motivati per farlo e addirittura a proporre miglioramenti Si devono inoltre spingere le persone a crearsi delle “schede strategiche” personali

48

IV° principio: fare della strategia un processo continuo

È necessario disporre di uno strumento tramite il quale non solo definire la strategia e controllare continuamente i risultati raggiunti ma anche aggiornare la strategia in corso d’opera se necessario Si può utilizzare un circuito doppio correlando la strategia alla gestione tattica ovvero ai budget e ai piani tattici e questi ai programmi operativi

49

IV° principio: fare della strategia un processo continuo

Rendere sistematiche delle riunioni per rivedere e adattare la strategia in relazione agli eventi e all’apprendimento

50

Le fasi da seguire sono:

V° principio: mobilitare le risorse per il cambiamento attraverso la leadership degli executive La gestione centrata sulla strategia richiede un impegno molto forte da parte del top management Le fasi da seguire sono: Comunicare una sensazione di importanza e di urgenza in tutta l’organizzazione Creare i team che guideranno i progetti Mettere a punto una visione e una strategia condivisa

51

V° principio: mobilitare le risorse per il cambiamento attraverso la leadership degli executive

Riassumere in un documento complessivo (Scorecad generale) ed in documenti specifici (Scorecard specifici) i risultati da raggiungere Controllare i risultati per consolidare i progressi, rafforzare i cambiamenti e migliorare la capacità di aggiornare le attuali e/o formulare altre strategie

ed in documenti specifici (Scorecard specifici) i risultati da raggiungere. Controllare i risultati per consolidare i progressi, rafforzare i cambiamenti e migliorare la capacità di aggiornare le attuali e/o formulare altre strategie.")

52

Attività “One Shot” Un aspetto molto importante riguarda le Iniziative Strategiche che per loro natura sono “Processi one shot = Progetti” e servono a modificare l’attuale situazione per rendere operativo il piano strategico

53

Attività “One Shot” Se il piano prevede infatti modifiche delle “Architetture” aziendali e/o dei Processi è chiaro che devono essere realizzate un certo numero di attività nell’ambito di un “progetto” ovvero attività che devono essere realizzate una sola volta e che hanno una data di inizio e una di fine

54

Project Management Il Project Management / Scrum (Agile Project Management) fornisce un Framework utile per realizzare un progetto, in particolare, nel nostro caso, le Iniziative Strategiche

fornisce un Framework utile per realizzare un progetto, in particolare, nel nostro caso, le Iniziative Strategiche.")

55

La BSC Gli indicatori

56

Attuare la strategia Da alcuni anni si è capito che lo strumento per l’attuazione di una strategia è: La definizione e misurazione di un insieme di “Indicatori della Performance” (KPI) e non solo dei tradizionali risultati economico/finanziari La definizione dei comportamenti che porteranno a certe Performance

e non solo dei tradizionali risultati economico/finanziari. La definizione dei comportamenti che porteranno a certe Performance.")

57

Gli indicatori L’uso di indicatori è un linguaggio che:

rende chiari concetti in apparenza vaghi comunica la direzione da seguire serve a sviluppare consenso, coinvolgimento e spirito di gruppo in tutta l’organizzazione verso obiettivi chiari e condivisi

58

Gli indicatori bilanciati

Molte aziende oggigiorno, sulla base delle raccomandazioni delle ISO 9000 Vision 2000, utilizzano sistemi di indicatori Alcune ricerche hanno però indicato che le organizzazioni che usano sistemi di indicatori bilanciati fra “ottiche” diverse come base per il management strategico riescono meglio di quelle che non lo fanno

59

Le Mappe strategiche Sono delle modalità, anche standard, che definiscono come passare dai valori attuali ai valori desiderati degli indicatori “strategici” tramite una serie a cascata di cause effetti

60

I comportamenti Per raggiungere i risultati non è però necessario il solo strumento degli indicatori e delle mappe ma è necessario anche seguire una metodologia strutturata di applicazione degli stessi

61

Il modello BSC Fu proposto inizialmente come “Sistema” di indicatori da Kaplan e Norton tra il 1992 e il 1996 “The Balanced Scorecard: Translating Strategy into Action", Kaplan e Norton, 1996

62

Il modello BSC Successivamente è stato proposto, integrandolo con le Mappe e con una metodologia strutturata, come strumento di attuazione della strategia “The Strategy Focused Organisation. How Balanced Scorecard Companies thrive in the New Business Environment”, Kaplan e Norton, 2001 L’impresa orientata dalla strategia: Balanced Scorecard in azione; ISEDI

63

Il modello BSC Più di recente è stato ulteriormente sviluppato dagli autori per includere anche la Definizione della Strategia (dei Temi Strategici) Execution Premium (applicare la strategia per il vantaggio competitivo); ETAS

; ETAS")

64

Il modello BSC È uno dei primi e più noti e, soprattutto, più utilizzati sistemi attraverso il quale definire e diffondere la strategia all’interno dell’impresa per riuscire a tradurla in azioni operative a tutti i livelli dell'organizzazione Un altro sistema molto noto è Hoshin Kanri di origine giapponese

65

Dalla centralità del Budget

66

D e s i g n d a r o u S h t - T m C l O F c w k B U G E

y V R v P I B U G E Capital Budgeting

67

Alla centralità della Strategia

68

D e s i g n d a r o u L T m S t c V w l h y F b k C B P A N E O R

69

Il modello BSC La strategia, non il Budget, deve essere al centro dei management process I Budget sono strumenti tattici importanti per attuare la strategia ma non possono essere gli unici La Balanced Scorecard, nata come strumento di misura della performance strategica, si è dimostrata sul campo “capace” di implementare la gestione strategica

70

Insufficienza del business plan e del budget

Non si può basare la gestione strategica sul Business Plan perché è troppo slegato dall’operatività dell’azienda o sui soli Capital Budgeting e/o Budget, strumenti tattici che servono a rendere operativo, insieme ad altri strumenti, un più vasto sistema strategico Oltretutto il Budget è uno strumento non solo mono dimensionale (monetario) ma troppo rigido: può cambiare il mondo, il Budget no!

ma troppo rigido: può cambiare il mondo, il Budget no!")

71

Insufficienza del budget

I Budget (meglio le Previsioni secondo il Beyond the Budget) sono come i comandi di un’automobile: sono utili anzi indispensabili ma solo dopo che si sia ben stabilito dove si vuole andare

sono come i comandi di un’automobile: sono utili anzi indispensabili ma solo dopo che si sia ben stabilito dove si vuole andare.")

72

Centralità delle risorse immateriali

L’inadeguatezza del tradizionale sistema budgettario è ancora più evidente al giorno d’oggi quando la centralità nelle aziende non sono più gli asset materiali ma le risorse immateriali (qualità e motivazione delle Risorse Umane, Know How, qualità dei supporti ICT, ….) il cui valore è: Indiretto Contestuale Correlato

il cui valore è: Indiretto. Contestuale. Correlato.")

73

Valore indiretto e potenziale

Le risorse immateriali generalmente hanno valore indiretto e potenziale ovvero creano valore nell’ambito di una catena di cause effetti Ad esempio: Investimenti nella formazione migliorano la qualità dei servizi La migliore qualità aumenta la soddisfazione dei clienti La maggior soddisfazione aumenta la fedeltà dei clienti La maggior fedeltà aumenta i margini di profitto

74

Valore contestuale Il valore della maggior parte dei beni materiali è definita dal mercato Il valore dei beni immateriali è invece definita dal contesto e dalla strategia che valorizza tali beni Ad esempio un elevato Know How nel produrre dei beni è inutile se le capacità commerciali per quei beni sono scadenti

75

Valore correlato Generalmente per creare valore i beni immateriali devono essere legati ad altri beni materiali ed immateriali Ad esempio la formazione degli addetti alle vendite per tradursi in aumento del fatturato può necessitare di nuove banche dati, di nuovi sistemi informatici, di nuove strategie di vendita, …

76

I 5 Principi Di seguito esamineremo solo il Primo Principio

77

I° Principio: Tradurre la strategia in termini operativi

Costruzione della BSC e delle Mappe Strategiche

78

Caratteristiche della BSC

Le principali caratteristiche della BSC riguardano: l’uso di indicatori “consuntivi & guida” una visione da 4 prospettive il “bilanciamento” fra gli indicatori delle diverse prospettive la definizione delle relazioni causa-effetto fra i diversi indicatori le mappe strategiche

79

LAGGING & LEADING INDICATORS

80

Lagging indicators Gli indicatori “consuntivi” (lagging indicators) misurano alcuni traguardi strategici ovvero misurano a posteriori il valore di alcune grandezze ritenute “strategicamente importanti” dal management Ad esempio: Valore dell’azienda (EVA) Market share Time to market …..

misurano alcuni traguardi strategici ovvero misurano a posteriori il valore di alcune grandezze ritenute strategicamente importanti dal management. Ad esempio: Valore dell’azienda (EVA) Market share. Time to market. …..")

81

Leading indicators Gli indicatori "guida" (leading indicators) misurano viceversa le cause che influenzano i risultati consuntivi Misurando il flusso delle cause ovvero dei driver di tendenza della futura performance, si può capire se l’azienda si sta muovendo nella direzione desiderata Ad esempio: Reddito Economico differenziale Customer satisfaction …..

82

Lagging & leading indicators

Gli indicatori finanziari “consuntivi” sono il punto conclusivo, naturale e logico, di qualsiasi strategia Devono però essere affiancati da indicatori consuntivi anche per altre prospettive e da indicatori "guida" con marcato orientamento al futuro e alle strategie

83

Lagging & leading indicators

Solo un risultato positivo degli indicatori guida presupporrà infatti un risultato positivo delle misure consuntive in particolare di quelle finanziarie

84

LE 4 PROSPETTIVE

85

Le 4 prospettive Gli indicatori della BSC sono raggruppati secondo 4 prospettive: Finanziaria Clienti Processi interni Sviluppo

86

La prospettiva finanziaria

Cosa vogliono e come siamo visti dai nostri azionisti? sono i tradizionali indicatori economico/finanziari come l’incremento del fatturato, la generazione di cash flow, il rendimento del capitale investito (ROI), …. si sono aggiunte recentemente quelle relative alla creazione di valore economico (Net cash flow, EVA, Reddito Economico differenziale, .. )

, …. si sono aggiunte recentemente quelle relative alla creazione di valore economico (Net cash flow, EVA, Reddito Economico differenziale, .. )")

87

La prospettiva dei clienti

Sono gli indicatori fondamentali in quanto definiscono la “proposta di valore” che l’azienda pensa di rivolgere ai propri clienti Chi sono, cosa possiamo proporre, come siamo visti dai nostri clienti? gli indicatori dovranno misurare, ad esempio, la customer satisfaction, il grado di fidelizzazione dei clienti, l’acquisizione di nuovi clienti, la redditività per cliente, la quota di mercato per i segmenti individuati, …

88

La prospettiva dei processi interni

In quali processi dobbiamo puntare all’eccellenza per soddisfare le prospettive dei clienti e, quindi, finanziaria ? Cosa dobbiamo fare e come dobbiamo farlo per incidere positivamente in modo diretto sulle misure delle prospettive dei Clienti ed Economico-Finanziaria?

89

La prospettiva dello sviluppo

Come sosterremo la nostra capacità di cambiare e migliorare i processi interni? nelle aziende che vogliono accrescere vantaggi competitivi e raggiungere posizioni di eccellenza sono richieste nuove e diverse competenze (distintive) delle persone (crescita del personale) oltre che modifiche e miglioramenti alla altre risorse tecnologiche in particolare delle ICT

delle persone (crescita del personale) oltre che modifiche e miglioramenti alla altre risorse tecnologiche in particolare delle ICT.")

90

La prospettiva dello sviluppo

Per raggiungere tali traguardi l’azienda dovrà investire nel personale e nell’adeguamento dell’infrastruttura tecnologica In assenza di rilevazione di prestazioni, i miglioramenti conseguiti non possono avere molto significato, non possono durare

91

Altre prospettive Se si ritiene opportuno si possono ovviamente aumentare le prospettive per tenere sotto controllo altri specifici aspetti della strategia dell’azienda Ad esempio si può analizzare la situazione nella prospettiva dell’impatto sociale o ecologico dell’azienda ovvero tener sotto controllo non solo la Customer ma anche la Stakeholder Satisfaction

92

Il bilanciamento

93

Il bilanciamento L’insieme delle misure lagging e leading deve essere bilanciato ovvero si deve: creare l'opportuna combinazione di valori considerandone il significato nel loro insieme e non come singole entità scorporate dal contesto

94

La BSC È una scheda dove sono riassunti i traguardi strategici e le misure bilanciate secondo le diverse ottiche Contiene i traguardi strategici, gli indicatori (i sistemi di misura), i valori attuali e deve prevedere i valori obiettivo per i diversi indicatori identificati e le iniziative da intraprendere per raggiungerli

, i valori attuali e deve prevedere i valori obiettivo per i diversi indicatori identificati e le iniziative da intraprendere per raggiungerli.")

95

Prospettiva: Finanziaria Prospettiva: Processi Prospettiva: Sviluppo

Traguardi Misure Valori Attuali Valori Obiettivo Iniziative Prospettiva: Clienti Traguardi Misure Valori Attuali Valori Obiettivo Iniziative Prospettiva: Processi Traguardi Misure Valori Attuali Valori Obiettivo Iniziative Prospettiva: Sviluppo Traguardi Misure Valori Attuali Valori Obiettivo Iniziative

96

Strategic Measurements

F1 - Improve Returns F2 - Broaden Revenue Mix F3 - Reduce Cost Structure C1 - Increase Customer Satisfaction With Our Products & People C2 - Increase Satisfaction “After the Sale” Understand Our Customers Create Innovative Products Cross-Sell Products Shift Customers to Cost- Effective Channels Minimise Operational Problems Responsive Service L1 - Develop Strategic Skills L2 - Provide Strategic Info L3 - Align Personal Goals q Return on Investment Revenue Growth Deposit Service Cost Change Share of Segment Customer Retention New Product Revenue Cross-Sell Ratio Channel Mix Change Service Error Rate Request Fulfillment Time Employee Satisfaction Revenue per Employee Strategic Objectives Strategic Measurements (Lag Indicators) (Lead Indicators) Revenue Mix Depth of Relation Satisfaction Survey Product Development Cycle Hours with Customers Strategic Job Coverage Ratio Strategic Info Availability Ratio Personal Goals Alignment (%) I1 - I2 - I3 - I4 - I5 - I6 - Learning Process Customer Financial

(Lead Indicators) Revenue Mix. Depth of Relation. Satisfaction Survey. Product Development Cycle. Hours with Customers. Strategic Job Coverage Ratio. Strategic Info Availability Ratio. Personal Goals Alignment (%) I1 - I2 - I3 - I4 - I5 - I6 - Learning. Process. Customer. Financial.")

97

I rapporti causa-effetto

LE MAPPE STRATEGICHE I rapporti causa-effetto

98

Cause vs effetti La performance finanziaria riguarda gli obiettivi di fondo almeno nelle imprese profit oriented Le prospettive dei clienti e dei processi sono i driver della prospettiva finanziaria La prospettiva dello sviluppo riguarda i miglioramenti in atto e le prospettive future ed è alla base del miglioramento della prospettiva dei clienti e dei processi

99

Cause vs effetti È allora necessario capire, nel definire gli indicatori, non solo quali siano i driver e gli effetti ovvero le performance strategiche desiderate secondo le diverse ottiche e quali iniziative adottare per raggiungerle ma anche come le misure di una prospettiva influenzino quelle delle altre prospettive È necessario cioè creare delle “mappe strategiche” sviluppate per “Temi Strategici”

100

Le mappe strategiche Sono degli schemi dove si cerca di mettere in cascata (causaeffetto) i vari traguardi e misure delle diverse ottiche in modo da definire anche una successione logica di interventi (scala strategica) Le sequenze causa-effetto non sempre sono così evidenti e logiche in sistemi complessi dove esistono situazioni di feedback Sono lo strumento essenziale della BSC

i vari traguardi e misure delle diverse ottiche in modo da definire anche una successione logica di interventi (scala strategica) Le sequenze causa-effetto non sempre sono così evidenti e logiche in sistemi complessi dove esistono situazioni di feedback. Sono lo strumento essenziale della BSC.")

101

Le iniziative

102

Le iniziative Sono un insieme di Progetti ovvero attività “one shot” che condividono la realizzazione degli obiettivi per i diversi aspetti chiave Le iniziative devono essere coerenti con la strategia Per ogni iniziativa si devono definire: il responsabile Il team (trasversale alle Funzioni) Il tempo le risorse assegnate

Il tempo. le risorse assegnate.")

103

Ad esempio Iniziativa con riferimento al Tema Strategico

Sviluppare la nuova linea di prodotto Durata 1/2005 6/2006 Responsabile Team Antonio Rossi Budget €

104

La costruzione delle Mappe Strategiche

105

Strategia come fase di un processo continuo Top-down e Bottom-up

Scelte anche a razionalità limitata purché tempi brevi Missione Perché esistiamo Valori base In che cosa crediamo Business Idea Dove vogliamo andare La pianificazione strategica Le nostre analisi ed ipotesi I temi strategici Il nostro piano d’azione BSC Scheda di valutazione bilanciata Tradurre il piano in operatività Iniziative strategiche Quello che dobbiamo fare Iniziative personali Quello che devo fare Risultati strategici Azionisti soddisfatti Clienti entusiasti Processi efficienti Forza lavoro motivata e preparata

106

La strategia è un’ipotesi

La strategia deve essere definita (ipotizzata) alla fine della Pianificazione Strategica tramite un insieme di “Temi Strategici” ovvero di Processi in cui l’organizzazione decide di eccellere così da fornire una ben specifica Proposta di Valore a dei clienti ben identificati La realizzazione di una strategia implica il passaggio da una serie di processi realizzati nel modo attuale per dei clienti ad un’altra serie di processi ipotizzati per dare risultati migliori agli stessi clienti o a nuovi clienti

alla fine della Pianificazione Strategica tramite un insieme di Temi Strategici ovvero di Processi in cui l’organizzazione decide di eccellere così da fornire una ben specifica Proposta di Valore a dei clienti ben identificati. La realizzazione di una strategia implica il passaggio da una serie di processi realizzati nel modo attuale per dei clienti ad un’altra serie di processi ipotizzati per dare risultati migliori agli stessi clienti o a nuovi clienti.")

108

Università di Leeds Oggi è al 93° posto dal 121-esimo nelle classifiche THES-QC delle Università di tutto il mondo (600 quelle valutate) L’Università di Pisa è al 322-esimo posto La migliore italiana è La Sapienza di Roma al 210-esimo posto Tipica strategia italiana: …. ….. cambiamo gli Indicatori di Qualità

109

La strategia è un’ipotesi

Si devono poter descrivere le relazioni causa-effetto che sono implicite nelle ipotesi in modo da verificarle e da concatenarle Si devono identificare le attività che influiscono sui driver (indicatori lead) dei risultati desiderati e come le stesse sono concatenate fra loro

dei risultati desiderati e come le stesse sono concatenate fra loro.")

110

La correlazione cause-effetti

111

I sistemi di misura Avere molti indicatori, come quelli previsti dai sistemi qualità, senza conoscere il nesso causa-effetto fra loro è utile ma non come dovrebbe Le misure prese in se hanno un valore limitato ai fini delle scelte strategiche e sulle iniziative da intraprendere

112

Le Mappe Strategiche Le correlazioni cause-effetti nelle mappe strategiche della BSC descrivono il percorso in base al quale i miglioramenti nelle capacità dei beni immateriali si trasformano in risultati economico-finanziari e di valore per i clienti

113

Esempio: il caso Rockwater

La Rockwater, società di costruzioni subacquee per migliorare la redditività ha adottato due Temi Strategici: Eccellenza operativa (Processi operativi eccellenti) Vicinanza a un gruppo di clienti selezionati (Essere “intimi” con una classe di clienti) Entrambi i temi richiedevano nuove competenze ed attitudini da parte della forza di lavoro

Vicinanza a un gruppo di clienti selezionati (Essere intimi con una classe di clienti) Entrambi i temi richiedevano nuove competenze ed attitudini da parte della forza di lavoro.")

114

Esempio: il caso Rockwater

Per il tema dell’eccellenza operativa il miglioramento dell’attitudine e del morale dei dipendenti (e quindi degli indicatori) determinò l’aumento dei suggerimenti I suggerimenti portarono a numerosi miglioramenti nelle pratiche di lavoro che ridussero in modo significativo l’incidenza dei costi di rilavorazione

determinò l’aumento dei suggerimenti. I suggerimenti portarono a numerosi miglioramenti nelle pratiche di lavoro che ridussero in modo significativo l’incidenza dei costi di rilavorazione.")

115

Esempio: il caso Rockwater

La minor incidenza delle rilavorazioni si tradusse immediatamente nella riduzione dei costi con incremento della redditività e della remunerazione dei capitali investiti Inoltre la diminuzione dei costi permise preventivi più mirati alla clientela attenta ai prezzi con aumento del fatturato in questo segmento di clientela

116

Esempio: il caso Rockwater

Per quanto riguarda il tema strategico della vicinanza alla clientela l’azienda ha potuto constatare che le aziende attente al rapporto con il fornitore e più soddisfatte erano state servite dal personale che aveva le migliori performance riguardo all’attitudine e all’allineamento con le strategie dell’azienda

117

Esempio: il caso Rockwater

I clienti soddisfatti pagavano prima il che portava alla riduzione del circolante e a cash flow più elevati con un notevole miglioramento nella redditività del capitale La misurazione della performance nelle strategie prescelte (temi e clienti) richiede di conoscere queste catene di rapporti di cause ed effetti

richiede di conoscere queste catene di rapporti di cause ed effetti.")

118

Definizione della Scheda

La prospettiva economico finanziaria

119

La prospettiva economico-finanziaria

La messa a punto di una mappa procede dal vertice verso la base Si sceglie un obiettivo primario o “dominante” come indicatore di successo Generalmente si dovrebbe scegliere, nelle aziende profit oriented, l’EVA o il Reddito Economico (differenziale) Nelle aziende no profit un indicatore dominante potrebbe essere la Customer Satisfaction

Nelle aziende no profit un indicatore dominante potrebbe essere la Customer Satisfaction.")

120

La prospettiva economico-finanziaria

I traguardi base da usare come driver per la performance economico finanziaria sono allora: Crescita dei Ricavi Aumento della produttività delle risorse (riduzione dei Costi e degli Investimenti a parità di risultati) Riduzione dei rischi (l’argomento non è trattato da Kaplan e Norton)

Riduzione dei rischi (l’argomento non è trattato da Kaplan e Norton)")

121

Crescita dei ricavi Si può ottenere solo in due modi:

Assicurarsi l’esclusiva ovvero sviluppare nuove fonti di ricavo da nuovi mercati, nuovi prodotti e/o nuovi clienti. Richiede generalmente molto tempo Accrescere il valore del cliente ovvero lavorare con clienti esistenti per espandere i loro rapporti con l’azienda. Richiede minor tempo

122

Aumento della produttività

Si concentra sulla riduzione dei costi e sull’aumento dell’efficienza Comprende anch’esso due componenti: Migliorare la struttura dei costi sia diretti che indiretti Migliorare l’utilizzazione delle risorse patrimoniali

123

Riduzione dei rischi Utilizzare sistemi di misura e gestione dei rischi: Finanziari Di mercato Interni Esterni La gestione dei rischi può o deve porre dei vincoli alla crescita delle entrate e all’aumento della produttività e alla realizzazione dei Processi

124

Definizione della Scheda

La prospettiva del cliente

125

La prospettiva del cliente

Funge da driver per l’obiettivo economico finanziario della crescita dei Ricavi Connette i processi ovvero le attività da svolgere al conseguimento di risultati migliori con il cliente tramite la: Proposta di Valore La Proposta di Valore identifica l’albero della customer satisfaction e definisce il mix di prodotti, prezzi, relazioni, immagine che si vuole offrire al consumatore

126

La prospettiva del cliente

Le proposte di Valore proposte da Kaplan e Norton sono: Leadership di prodotto ovvero proporre dei prodotti unici come caratteristiche e funzionalità Intimacy ovvero rapporto stretto con il cliente - si devono conoscere nel dettaglio le persone a cui si vende e le loro esigenze Eccellenza operativa - si realizzano combinazioni di qualità, prezzo e facilità di acquisto che non hanno rivali

127

La prospettiva del cliente

Si deve eccellere in una delle tre dimensioni mantenendo una soglia standard nelle altre (trade-off) Si devono costruire specifiche mappe strategiche

Si devono costruire specifiche mappe strategiche.")

128

Strategia della Leadership di prodotto

Attributi Prodotto Tempo Funzionalità Rapporto Immagine Marchio Prodotti e servizi unici che “superano il limite” Il prodotto migliore Differenziatore Requisiti generali

129

Strategia del rapporto privilegiato con la clientela

Attributi Prodotto Rapporto Servizio Rapporti Immagine Marchio Servizi personali ideati per produrre risultati per la clientela e costruire rapporti di lungo termine Marchio di fiducia

130

Strategia dell’eccellenza operativa

Attributi Prodotto Prezzo Qualità Tempo Assortimento Rapporto Immagine Marchio Qualità buona, elevata selezione e prezzi imbattibili Cliente accorto

131

Strategia Lean Thinking

Il Lean Thinking si propone come strategia per superare i precedenti trade off fra le tre strategie proposte da Kaplan e Norton

132

Clienti target È importante identificare prima e con chiarezza i clienti target dell’azienda che diventano il punto focale della misura nella prospettiva del cliente La proposta di valore deve essere infatti definita su misura in base ai clienti target

133

Definizione della Scheda

La prospettiva dei processi interni

134

La strategia allinea le attività interne alla proposta di valore

La strategia non può limitarsi a definire che cosa si vuole ottenere in termini di proposta di valore per il cliente e di risultati economico finanziari ma anche come fare per raggiungere i risultati L’arte di mettere a punto una strategia di successo consiste nell’allineamento delle attività da realizzare con la proposta di valore per i clienti

135

La strategia allinea le attività interne alla proposta di valore

Le attività di un’organizzazione si concretizzano nei processi aziendali interni e cioè nella sua catena del valore Kaplan e Norton identificano 4 processi interni di carattere strategico che devono essere assolti tutti bene Ma le imprese devono eccellere in quel processo che ha il massimo impatto sulla proposta di valore da offrire al cliente

136

I 4 Processi Assicurarsi l’esclusiva: l’onda lunga della creazione del valore tramite nuovi prodotti e servizi e/o penetrare in nuovi mercati e segmenti di mercato Accrescere il valore del cliente: espandere approfondire e/o ridefinire i rapporti con i clienti esistenti

137

I 4 Processi Conseguire l’eccellenza nel settore operativo: l’onda breve della creazione del valore mediante la gestione della produttività interna e della catena di fornitura in modo da garantire al cliente la produzione e la consegna di prodotti e servizi esistenti in modo efficiente e flessibile, senza difetti ed in modo puntuale

138

I 4 Processi Essere attenti ai risultati aziendali: gestire i rapporti con gli stakeholders che legittimano e consentono l’attività come: Investitori Pubblica amministrazione Enti di regolamentazione e di controllo (sicurezza, ambiente, …) ……

……")

139

I 4 processi e la proposta di valore

Tutti e 4 i processi devono essere assolti bene ma le imprese devono eccellere in quel processo che ha il massimo impatto sulla proposta di valore per il cliente Gli altri due o tre processi sono di supporto ma non strategici Di seguito si riporta una mappa di corrispondenza fra processi e strategia verso il cliente

140

Strategia Leadership di prodotto

Rapporto privilegiato con la clientela Eccellenza operativa Assicurarsi l’esclusiva Invenzioni nuovi prodotti Elaborazioni attuali prodotti Tempismo sul mercato Accrescere il valore del cliente Sviluppo di soluzioni Servizio clienti Gestione dei rapporti Servizi consulenza Conseguire l’eccellenza operativa Gestione supply chain Riduzione costi, miglioramento qualità e flessibilità Gestione dei rapporti con PA

141

Processi e Lean Thinking

Ovviamente la gestione per processi eccellenti sia nella progettazione e sviluppo delle relazioni con i clienti ( e gli altri stakeholders) sia nella gestione delle relazioni è la base del Lean Thinking

sia nella gestione delle relazioni è la base del Lean Thinking.")

142

Definizione della Scheda

La prospettiva dell’apprendimento e della crescita

143

La strategia trasforma i beni immateriali

La strategia dell’apprendimento e crescita definisce i beni immateriali e materiali necessari per consentire lo svolgimento dei processi e la gestione del cliente a livelli di performance sempre più elevati

144

La strategia trasforma i beni immateriali

Secondo Kaplan e Norton la categorie principali sono tre: Competenze strategiche, qualità e conoscenze strategiche richieste ai dipendenti per supportare la strategia Clima dell’azione ossia i cambiamenti culturali necessari per motivare, valorizzare e allineare le forze lavoro alla strategia Tecnologie strategiche ovvero sistemi informatici, banche dati strumenti e tecnologie di rete richiesti per attuare la strategia

145

Competenze strategiche Condivisione del sapere Tecnologie strategiche

Capacità Condivisione del sapere Coefficiente copertura competenze strategiche Condivisione per avere sinergie Clima per l’azione Consapevolezza Comprensione della strategia (%) Allineamento Allineamento degli obiettivi con la BSC (%) Prontezza Durata dell’impiego (posti chiave) Motivazione Morale (soddisfazione) Programma di suggerimento (empowerment) Tecnologie strategiche Infrastrutture Applicazioni Copertura della tecnologia strategica

Allineamento. Allineamento degli obiettivi con la BSC (%) Prontezza. Durata dell’impiego (posti chiave) Motivazione. Morale (soddisfazione) Programma di suggerimento (empowerment) Tecnologie strategiche. Infrastrutture. Applicazioni. Copertura della tecnologia strategica.")

146

La strategia delle informazioni

Il valore più elevato nella gestione delle informatica si ottiene quando questa si collega alla strategia e alla proposta di valore dell’organizzazione Vedremo meglio questi aspetti con Cobit e con Val.It

147

Rapporti privilegiati con il cliente

Acquisire informazioni sul cliente Interpretare le esigenze del cliente Fornire le informazioni al personale in contatto con il cliente Far si che tutti i dipendenti conoscano le esigenze dei clienti Mettere a disposizione dei clienti le informazioni dell’impresa Prodotti innovativi Ridurre il time to market Rendere più veloce la penetrazione del prodotto sul mercato Promuovere la circolazione delle idee (ad esempio fra servizio clienti e progettazione) Riutilizzare le esperienze già fatte in altri settori dell’azienda Eccellenza operativa Ridurre i costi Migliorare la qualità Incrementare il passaggio del know how dal vertice alla base e viceversa

Riutilizzare le esperienze già fatte in altri settori dell’azienda. Eccellenza operativa. Ridurre i costi. Migliorare la qualità. Incrementare il passaggio del know how dal vertice alla base e viceversa.")

148

Rapporti privilegiati con il cliente

Richiede che i dipendenti sappiano comprendere i clienti per riuscire a stabilire dei rapporti di lungo termine Ad esempio Lexus impone che i dipendenti facciano un sondaggio telefonico ad almeno dieci clienti attuali o potenziali al mese

149

Prodotti innovativi Le informazioni devono servire ad accelerare i tempi di messa a punto e commercializzazione dei prodotti Ad esempio alla Dow Chemical Company il sistema delle informazioni è utilizzato per gestire brevetti, cicli di sviluppo e richieste dei clienti

150

Eccellenza operativa La ricerca di costi inferiori e qualità sempre più elevata porta le aziende ad utilizzare approcci su base best-practice sharing per compiere passaggi vincenti “dal meglio in su” Ad esempio la Chevron Corporation ha sfruttato la gestione delle informazioni per migliorare la sicurezza, ridurre i costi energetici e abbreviare i cicli produttivi

151

La prospettiva della crescita e apprendimento

È la base delle altre prospettive ovvero rappresenta le radici dell’albero “azienda” Le iniziative legate all’apprendimento e alla crescita sono i driver essenziali dei risultati strategici

152

Schema generale di mappa strategica

153

Riduzione dei rischi Aumentare il Valore per gli azionisti

Strategia “crescita” fatturato Strategia della produttività Prospettiva finanziaria I driver del valore per gli azionisti Costruire l’esclusiva Accrescere il valore della clientela Migliorare la struttura dei costi Migliorare l’utilizzazione degli asset Nuove fonti di entrate Utile per cliente Costo unitario Utilizzazione degli asset Leadership di prodotto Rapporto privilegiato con la clientela Proposta di valore per la clientela Eccellenza operativa Acquisizione della clientela Conservazione della clientela Attributi prodotto Prezzo Qualità Funzionalità Tempo Rapporto Servizio Rapporti Immagine Marchio Prospettiva del cliente La proposta di valore che differenzia Soddisfazione della clientela Prospettiva dei processi interni Come il valore è creato e sostenuto <Costruire l’esclusiva> (Processi di innovazione) <Accrescere il Valore del cliente> (Processo di gestione della clientela) <Raggiungere l’eccellenza> (Processi gestionali operativi) <Essere buoni citta- dini a livello corporate> (Processi di regolazione e salva- guardia ambientale) Prospettiva della crescita e dell’ apprendimento Il ruolo degli asset tangibili ed intangibili Una forza lavoro motivata e preparata Competenze strategiche Tecnologie strategiche Clima per l’azione

<Accrescere il. Valore del cliente> (Processo di gestione. della clientela) <Raggiungere. l’eccellenza> (Processi gestionali. operativi) <Essere buoni citta- dini a livello corporate> (Processi di. regolazione e salva- guardia ambientale) Prospettiva della crescita e dell’ apprendimento. Il ruolo degli asset tangibili ed intangibili. Una forza lavoro motivata e preparata. Competenze strategiche. Tecnologie strategiche. Clima per l’azione.")

Presentazioni simili