Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Finanziare l’innovazione: introduzione al venture capital

Raffaele Mauro Annapurna Ventures LIUC - Ottobre 2010

4

Definizione Il venture capital è il finanziamento di aziende di recente costituzione tramite l’acquisizione di quote di proprietà; Le società di V.C. raccolgono risorse da investitori istituzionali e da privati, che sono allocate in un portafoglio di società partecipate; Il valore è generato tramite il disinvestimento a 3-5 anni di distanza.

5

Cosa non è il venture capital

Non è un prestito: nella struttura finanziaria si interviene sull’equity, non sul debito; Non è il private equity (buy out, turnaround, etc.) ma può essere considerato un caso affine; Non è una forma di aiuto alle imprese: l’obiettivo degli investitori è il rendimento.

ma può essere considerato un caso affine; Non è una forma di aiuto alle imprese: l’obiettivo degli investitori è il rendimento.")

6

Perché è importante Impatto sulla crescita economica

Aumento della redditività delle imprese (venture backed companies > altre aziende) Crescita dell’occupazione Supporto all’innovazione e alla ricerca Aumento dello skill premium

Crescita dell’occupazione. Supporto all’innovazione e alla ricerca. Aumento dello skill premium.")

7

Chi offre il venture capital

Fondi di venture capital Business angels Incubatori Fondi di private equity Fondi pubblici Corporate venture capital Banche (ex: Intesa Sanpaolo)

")

8

Fondi di venture capital

Elementi strutturali: Fondo Management company Investitori (limited partners) Società partecipate

Società partecipate.")

9

Incubatori Forniscono: Spazi fisici

Servizi amministrativi ed organizzativi Reclutano il personale più qualificato Forniscono assistenza nella redazione del business plan Consulenza legale

10

Angel investing Ex imprenditori che scommettono su nuove iniziative;

Spesso organizzati in “BAN”: Business Angel Networks; Oggi spesso organizzati in cordate: fondi “Super-Angel”.

11

I paradigmi di sviluppo

Silicon Valley: ecosistema dell’innovazione più rilevante al mondo, interazione costante tra denaro e competenze; Modello continentale europeo: interazione dello stato nel supporto allo sviluppo; Modello israeliano: creazione di fondi di fondi v.c. per catalizzare lo sviluppo mantenendo gli incentivi di mercato.

12

Ciclo di vita dell’impresa

Valore dell’impresa Mercato/ altri operatori Venture Capitalist Incubatori 2 6 Anni

13

Le fasce di investimento

Seed: k Early stage: 200 – 700k; First round: 1-2 M; Second round: 2-5 M; Expansion: 5-50 M.

14

Alto rischio + alto rendimento

L’investimento in V.C. è ad alto rischio: il tasso di insuccesso per le aziende giovani è maggiore rispetto a quelle consolidate; Per il segmento seed & early stage il rischio è il più elevato; I rendimenti potenziali sono notevoli: anche vari multipli del capitale investito.

15

Taglio elevato + poca liquidità

Rispetto a forme di investimento alternative il contributo medio di un singolo investitore, un limited partner, è elevato (>500k); La liquidità dell’investimento è bassa: un fondo dura in media 10 anni, con un periodo di investimento di 5-6 anni.

; La liquidità dell’investimento è bassa: un fondo dura in media 10 anni, con un periodo di investimento di 5-6 anni.")

16

Focus sui settori ad alta crescita

Internet & mobile Biotecnologie Nanotecnologie Tecnologie mediche Cleantech

17

Critiche Acquisizione di % di equity eccessive ed accordi sfavorevoli agli imprenditori Eccessiva pressione la crescita rapita delle aziende partecipate Amplificazione di bolle finanziarie Nel caso italiano: bassa propensione al rischio

18

Un caso passato: il boom delle dot com

La diffusione di massa di Internet negli anni ‘90 provocò una forma di “euforia irrazionale”; Tra il 1998 ed il 2001 si sviluppò una bolla finanziaria, con un eccesso di fondi allocati in aziende “dotcom” e l’abbassamento degli standard di due diligence; Gli effetti dell’esplosione della bolla sono tuttora evidenti (avversione al rischio).

.")

19

Smart money I fondi di maggiore successo operano con l’ottica dello “smart money”: oltre al finanziamento offrono: - Competenze professionali strategiche; - Competenze finanziarie; - Know how manageriale e tecnologico; - Conoscenze di marketing e di organizzazione; - Rete di contatti (finanziari e non) in ambito nazionale e internazionale.

in ambito nazionale e internazionale.")

20

La due diligence Nel ciclo del venture capital il processo centrale è la due dilignece, la valutazione dei progetti di investimento. Un fondo tipicamente riceve business plan all’anno, incontra direttamente team di imprenditori, prosegue l’analisi con e ne finanzia 4-5. La due dilignece è un processo olistico dove sono soppesati tutti gli elementi di costituzione dell’impresa.

21

Elementi determinanti

Mercato: dimensioni e tasso di crescita. Innovazione: impatto dell’idea e diversificazione dai concorrenti. Team: esperienza, equilibrio interno, credibilità, motivazione.

22

Principali fattori della due diligence

Chiarezza dell’idea: elevator pitch Prodotto/servizio Mercato Competizione Piano di distribuzione Milestones operative Proiezioni finanziarie Management e competenze

23

L’exit IPO: quotazione in borsa;

Trade sale: vendita a un’altra azienda; Vendita ad altro investitore finanziario; Riacquisto di azioni da parte di gruppo imprenditoriale originario o da parte del management; Write off: azzeramento valore della partecipazione.

24

Gli economics di un fondo

Management fee: 1.5-2,5%; Carried interest: commissione ai gestori del fondo, 20% del capital gain una volta superato rendimento minimo (hurdle rate). Coinvestimenti personali dei partner. Esempio: Fondo di 50 M Euro Management fee del 2% = 1M Euro all’anno.

. Coinvestimenti personali dei partner. Esempio: Fondo di 50 M Euro. Management fee del 2% = 1M Euro all’anno.")

25

Esempio Anno 1: - Azienda valutata 5 M Euro

Acquisto di una quota del 40% = 2 M; Anno 4: Valore azienda 11 M Euro; Vendita partecipazione del 40% a 4,4 M; Effetti: Capital gain: 4,4-2 = 2,4 M Euro Incremento valore partecipazione: 120% Carried interest: 480k Euro

26

Il venture capital in Italia

Dimensione ridotta del mercato e delle singole operazioni rispetto alla media europea; Scoperto sul seed e sull’early stage; Fuori dall’ottica del decisore pubblico: molti fondi per PMI e Innovazione ma non per start up nei settori ad alta crescita.

27

Alcuni esempi italiani

SEED / Angel Annapurna Dpixel H-farm IAG IBAN VC Vertis Quantica Innogest 360 capital partner Atlante Francesco Micheli Associati

28

Casi italiani di successo

Core business: Exit date: Exit strategy: Valuation at exit: Current mkt cap: Mobile & web media and advertising July 2000 IPO (Italian Stock Exchange) ~120 M€ ~80 M€ (sep 2010) Online broking of financial services May 2007 IPO (Italian Stock Exchange, STAR segment) ~170 M€ ~220 M€ (sep 2010) Online travel aggregation (hotels) September 2008 Acquired by Expedia (multiproduct online travel aggregator) Estimated >500 M€ N/A E-commerce (multibrand apparel) November 2009 IPO (Italian Stock Exchange, STAR segment) ~220 M€ ~360 M€ (sep 2010)

~120 M€ ~80 M€ (sep 2010) Online broking of financial services. May IPO (Italian Stock Exchange, STAR segment) ~170 M€ ~220 M€ (sep 2010) Online travel aggregation (hotels) September Acquired by Expedia (multiproduct online travel aggregator) Estimated >500 M€ N/A. E-commerce (multibrand apparel) November IPO (Italian Stock Exchange, STAR segment) ~220 M€ ~360 M€ (sep 2010)")

29

Trend attuali Bootstrapping per le start up;

Peso maggiore di angels & super-angels; Cina & India; Nuovo focus su ICT e cleantech; Nel corso della crisi globale, nuova occupazione gli US solo da start up (Kauffman Foundation).

.")

30

Imprenditori finanziano imprenditori

Fondo Creatori Area Anno Dimensione Andreessen-Horowitz Marc Andreessen (Netscape, Ning) USA 2009 $300 M Atomico Ventures II Zennstrom-Friis (Skype) UK 2010 $165 M Innovation Works Kai-Fu Lee (Google China) China $115 M Felicis Ventures Aydin Senkut (Google Inc.) $40 M Founders Collective Eric Paley (Brontes Technologies) ISAI Pierre Kosciusko-Morizet (PriceMinister.com) France $32 M PROfounders Capital Michael Birch (Bebo) $30 M

USA $300 M. Atomico Ventures II. Zennstrom-Friis (Skype) UK $165 M. Innovation Works. Kai-Fu Lee (Google China) China. $115 M. Felicis Ventures. Aydin Senkut (Google Inc.) $40 M. Founders Collective. Eric Paley (Brontes Technologies) ISAI. Pierre Kosciusko-Morizet (PriceMinister.com) France. $32 M. PROfounders Capital. Michael Birch (Bebo) $30 M.")

31

La legge di Moore

32

L’innovazione digitale supera la crisi

Il Nasdaq Internet Index supera il S&P 500 Index (6 mesi)

symbol=QNET&selected=QNET.")

33

L’evoluzione dell’ecosistema digitale

L’economia digitale ha impatto su tutti I settori ed introduce nuovi business model. I bassi costi di avvvio per le start up creano opportunità di innovazione fuori dalle organizzazioni tradizionali. Acquisizione da parte di Google di 74 imprese 25 solo nell’ultimo anno (sep-09 -> sep. 10 *); Piattaforme di distribuzione a basso costo permettono tempi di diffusione molto rapidi: search engine (Google, Baidu, Bing), social network (utenti Facebook > 500 Milioni nel 2010 **), strumenti (iPads, smartphones. Incremento annuale del mercato europeo degli smartphone +41% nel luglio 2010***) * ** ***

; Piattaforme di distribuzione a basso costo permettono tempi di diffusione molto rapidi: search engine (Google, Baidu, Bing), social network (utenti Facebook > 500 Milioni nel 2010 **), strumenti (iPads, smartphones. Incremento annuale del mercato europeo degli smartphone +41% nel luglio 2010***) * ** statistics. ***")

34

Annapurna Fondata da Massimiliano Magrini (Google Italia)

Focus su web services, mobile apps ed enterprise software

35

Settori di interesse Consumer internet

Vertical search platforms Media & Social Entertainment & music Enterprise software and services E-commerce platforms Ad optimization tools Software-as-a-service solutions Mobile Apps Mobile advertising

36

Investimenti Annapurna

Money è una piattaforma di broking on-line basata su strumenti di ricerca comparativa. Paperlit è una soluzione multipiattaforma per la pubblicazione e l’advertising on-line per quotidiani, magazine, cataloghi, newsletter.

37

Letture consigliate Gervasoni Anna, Sattin Fabio L., Private equity e venture capital: manuale di investimento nel capitale di rischio, Guerini e Associati, Milano, (IV ed. aggiornata, 2008) Gompers Paul, Lerner Josh, The Venture Capital Cycle, MIT Press, Boston 1999. Piol Elserino, Per non perdere il futuro: appunti per l’innovazione e la competitività dell’Italia, Guerini e Associati, Milano, 2008. Schwartz Dan, The Future of Finance: How Pirvate Equity and Venture Capital Will Shape the Global Economy, Wiley - Asia, Singapore, 2010. Senor Dan, Singer Saul, Start-Up Nation: The Story of Israel’s Economic Miracle, Council of Foreign Relations, Twelve, New York, 2009. Stangler Dane, High Gowth Firms and the Future of American Economy, Kauffman Foundation Research Series, Firm Formation and Economic Growth, Marzo 2010.

Gompers Paul, Lerner Josh, The Venture Capital Cycle, MIT Press, Boston Piol Elserino, Per non perdere il futuro: appunti per l’innovazione e la competitività dell’Italia, Guerini e Associati, Milano, Schwartz Dan, The Future of Finance: How Pirvate Equity and Venture Capital Will Shape the Global Economy, Wiley - Asia, Singapore, Senor Dan, Singer Saul, Start-Up Nation: The Story of Israel’s Economic Miracle, Council of Foreign Relations, Twelve, New York, Stangler Dane, High Gowth Firms and the Future of American Economy, Kauffman Foundation Research Series, Firm Formation and Economic Growth, Marzo")

38

Venture philanthropy

39

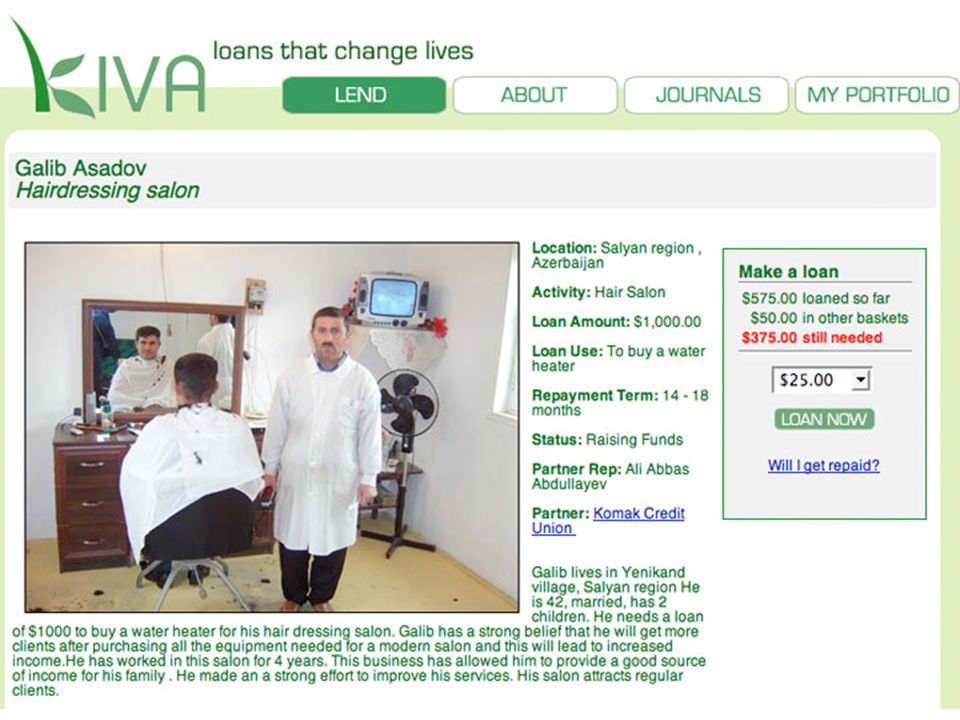

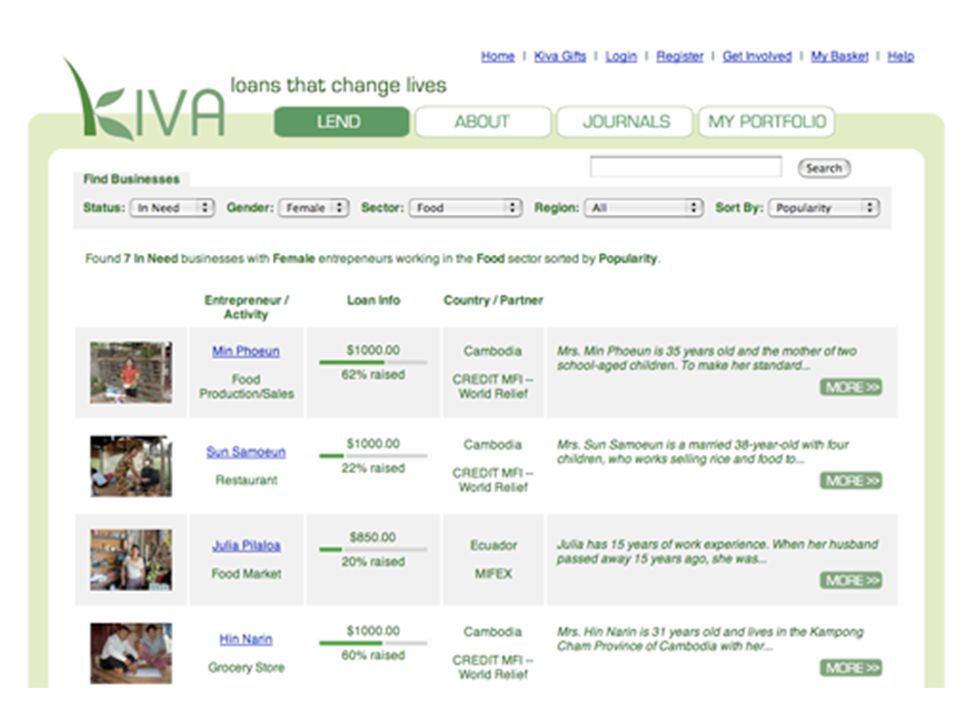

Venture philanthropy VC Specializzato in progetti sociali

Smart money: focus su innovazione e imprenditorialità Gestione progessioanle del deal flow Rendimenti più basssi Copre asset class minore Efficace con effetti network (ex: Kiva & Omidyar Netwrk)

")

41

Premi

42

Premi Da un punto di vista storico I premi sono stati importanti per lo sviluppo delle industrie rischiose (esempio: aeronautica); Tendono ad attrarre capitali (ex: un premio da 10 M attira 100M di investimenti) Ora c’è una nuova ondata di premi: genomica, tecnologia spaziale privata, auto ecologiche, etc. Limiti: soggettività alle mode ed ai gusti personali dei donors; Caso di successo recente: Ansari X Prize (2004)

Ora c’è una nuova ondata di premi: genomica, tecnologia spaziale privata, auto ecologiche, etc. Limiti: soggettività alle mode ed ai gusti personali dei donors; Caso di successo recente: Ansari X Prize (2004)")

44

Crowdfunding

45

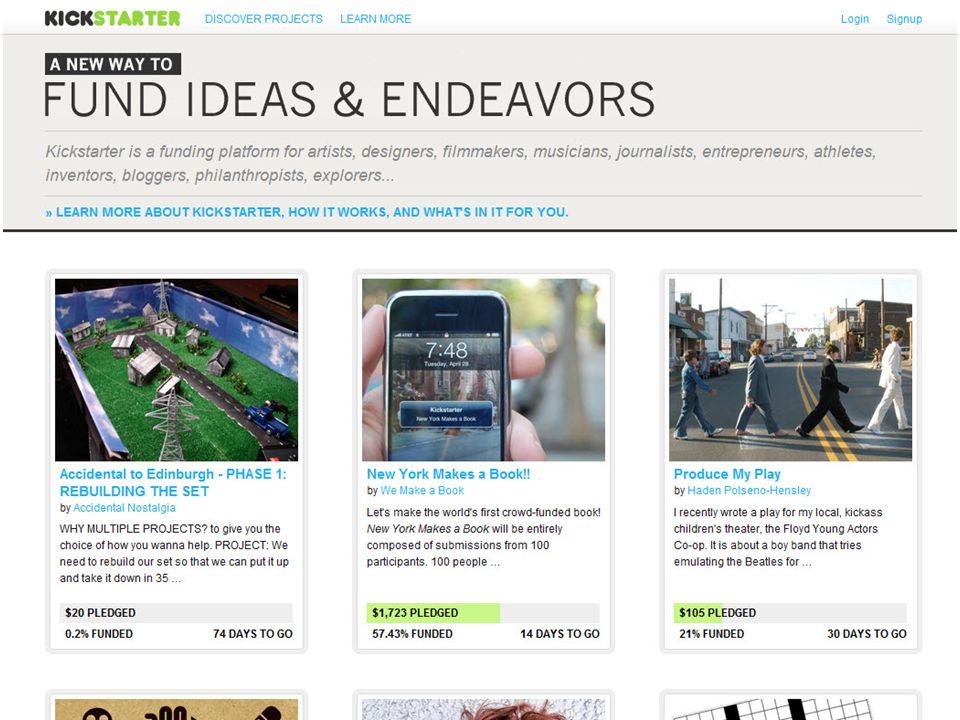

Donazioni in network Tradizionalmente i primi fondi per un’iniziativa si raccolgono da parenti e amici; Internet permette di espandere questa base; Crowdfunding: molte donazioni, piccoli importi, persone sconosciute; Modello tipico: donors erogano la somma solo se si raggiunge importo minimo complessivo; Casi di successo: Ulule, Kickstarter

50

Peer to peer lending & microcredito

51

Peer to peer lending & microcredito

Innovazione finanziaria + innovazione tecnologica; Principi del crowdfunding applicati ai piccoli prestiti; Prestiti intermediati tramite partner locali; Problemi di regolazione legislativa (ex: Zopa) ma alto impatto; Casi di successo: scelta di partner locale è determinante.

ma alto impatto; Casi di successo: scelta di partner locale è determinante.")

57

Contatti Raffaele Mauro raffa.mauro@gmail.com

58

Profilo Raffaele Mauro, Ph.D. (Bocconi, 2009)

Raffaele Mauro si occupa di gestione degli investimenti per Annapurna Ventures, società di venture capital specializzata nel supporto di iniziative imprenditoriali nell’ambito dei servizi web, del mobile e delle tecnologie digitali. Laureato in economia, ha conseguito il Ph.D. presso l’Università Bocconi e svolge attività di docenza presso il Collegio di eccellenza di Milano. In passato ha collaborato con la direzione nazionale dei Giovani Imprenditori, con il Centro Studi di Confindustria, con l’edizione italiana di Harvard Business Review, con il Dipartimento di Analisi Istituzionale dell’Università Bocconi e con la direzione amministrativa di ILPEA S.p.a., occupandosi di progetti legati all’imprenditorialità, all’innovazione e alla finanza d’impresa. Ha svolto esperienze di studio e ricerca presso la Peking University, la Harvard University, l’Universidad de Cantabria e la London School of Economics. Ha vinto il primo premio del concorso “Accade domani: il venture capital delle idee” ed è stato selezionato per la McKinsey EuroAcademy, il programma BEST dell’Alma Graduate School ed il Global Village Campus, nel corso del quale ha vinto il primo premio del concorso organizzato da Microsoft Italia.

Presentazioni simili

>")

>")