Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Certificazione Unica 2016 e 770 Semplificato 2016

Roma, 3 dicembre 2015 Presentazione Cerasi Anita D’Angelo Maria Luisa

2

Scaletta intervento Maria Luisa D’Angelo

Progetto di semplificazione degli adempimenti. Unificazione dei flussi informativi CU e 770 Il calendario del 2016 Le peculiarità dei sostituti che hanno effettuato operazioni straordinarie Operazioni con estinzione del sostituto Operazioni senza estinzione del sostituto I nuovi frontespizi della CU e del 770 La parola passa alla dottoressa Cerasi

3

Progetto di semplificazione degli adempimenti

Vengono unificati i flussi informativi da inviare all’Agenzia delle Entrate I dati relativi alle singole certificazioni sono inviati una sola volta, evitando ogni duplicazione delle informazioni mediante un’unica piattaforma tecnologica I dati relativi alle singole certificazioni sono inviati una sola volta, evitando ogni duplicazione delle informazioni mediante un’unica piattaforma tecnologica Lo scorso anno CU e 770 ora solo CU. Nel 770 restano solo i dati dei versamenti

4

Progetto di semplificazione degli adempimenti

Un solo flusso con meno dati La riduzione dei dati è frutto di un analisi critica volta alla razionalizzazione degli adempimenti in una logica di continuità che considera un valore la conservazione dell’impianto attualmente utilizzato L’insieme delle informazioni richieste e le modalità per la loro trasmissione restano funzionali alla predisposizione al cittadino del 730 precompilato

5

Progetto di semplificazione degli adempimenti

Nella nuova certificazione verranno inclusi anche i dati prima contenuti in altre certificazioni per le quali in assenza di un modello si provvedeva in carta libera (ad es. somme liquidate a seguito pignoramento presto terzi e somme corrisposte a tiolo di indennità di esproprio)* (articolo 49 della legge di stabilità 2016) Nel 770 si razionalizzano e semplificano i prospetti riepilogativi contenenti le informazioni relative ai versamenti ed alle compensazioni ** (art. 15 del d.lgs. 175/2014)

* (articolo 49 della legge di stabilità 2016) Nel 770 si razionalizzano e semplificano i prospetti riepilogativi contenenti le informazioni relative ai versamenti ed alle compensazioni ** (art. 15 del d.lgs. 175/2014)")

6

Progetto di semplificazione degli adempimenti

2015 COMUNICAZIONE UNICA 28 febbraio CU consegnata al dipendente 7 marzo CU trasmessa all’Agenzia delle Entrate 770 SEMPLIFICATO 31 luglio dati compresi nella CU del 7 marzo ulteriori dati contenuti nelle comunicazioni + prospetti riepilogativi Coincidenza dati CU-770

7

Progetto di semplificazione degli adempimenti

2016 COMUNICAZIONE UNICA 28 febbraio CU consegnata al dipendente 7 marzo CU trasmessa all’Agenzia ampliata di ulteriori dati che non saranno più inviati nel modello 770 770 SEMPLIFICATO 31 luglio invio prospetti razionalizzati Non coincidenza dati CU-770

8

Univocità della CU E’ confermata la possibilità di suddividere il flusso telematico inviando, oltre il frontespizio ed eventualmente il quadro CT, le certificazioni dati lavoro dipendente ed assimilati separatamente dalle certificazioni dati lavoro autonomo, provvigioni e redditi diversi E’ altresì possibile effettuare flussi telematici distinti anche nel caso di invio di sole certificazioni dati lavoro dipendente, qualora questo risulti più agevole per il sostituto (ad es. gestione del personale con applicativi diversi) Resta saldo, però il principio della UNIVOCITA’ della CU A fronte di 1 sostituto deve necessariamente corrispondere 1 CU

Resta saldo, però il principio della. UNIVOCITA’ della CU. A fronte di 1 sostituto deve necessariamente corrispondere. 1 CU.")

9

Operazioni straordinarie

non estinzione del sostituto d’imposta estinzione del sostituto d’imposta

10

Operazioni straordinarie con estinzione del sostituto d’imposta

senza prosecuzione dell’attività da parte di altro soggetto (liquidazione, fallimento, liquidazione coatta amministrativa); con prosecuzione dell’attività da parte di altro soggetto (fusioni anche per incorporazione, scissioni totali, scioglimento di una società e prosecuzione dell’attività sotto la ditta individuale di uno soltanto dei soci, trasferimento di competenze tra pubbliche amministrazioni)

; con prosecuzione dell’attività da parte di altro soggetto. (fusioni anche per incorporazione, scissioni totali, scioglimento di una. società e prosecuzione dell’attività sotto la ditta individuale di uno soltanto. dei soci, trasferimento di competenze tra pubbliche amministrazioni)")

11

Operazioni straordinarie

con estinzione del sostituto d’imposta Senza prosecuzione da parte di altro soggetto La Comunicazione Unica 2016 deve essere presentata dal liquidatore, curatore fallimentare o commissario liquidatore, in nome e per conto del soggetto estinto I dati del soggetto estinto e il suo codice fiscale Frontespizio CU Certificazioni intestate ai percipienti I dati relativi al liquidatore etc. Riquadro del frontespizio: «Dati relativi al rappresentante firmatario della dichiarazione»

12

Operazioni straordinarie

con estinzione del sostituto d’imposta Con prosecuzione da parte di altro soggetto In tali fattispecie chi succede nei precedenti rapporti è tenuto a presentare La Comunicazione Unica 2016 che deve essere comprensiva anche dei dati relativi al periodo dell’anno in cui il soggetto estinto ha operato. Se le operazioni di estinzione e la prosecuzione sono avvenute nell’anno 2015 o nel 2016 (prima della presentazione della Comunicazione Unica ), il sostituto che subentra deve procedere alla compilazione e all’invio: delle certificazioni lavoro dipendente; delle certificazioni lavoro autonomo;

, il sostituto che subentra deve procedere alla compilazione e all’invio: delle certificazioni lavoro dipendente; delle certificazioni lavoro autonomo;")

13

Operazioni straordinarie

con estinzione del sostituto d’imposta OPERAZIONI DI CONGUAGLIO EFFETTUATE DALL’ESTINTO Con riferimento ai redditi di lavoro dipendente, se le operazioni di conguaglio di fine anno o di fine rapporto sono state effettuate dal soggetto estinto, il soggetto che prosegue l’attività deve indicare i propri dati nel frontespizio della comunicazione:

14

Certificazione Unica Operazioni straordinarie

nella sezione dati anagrafici della CU i dati relativi al sostituto subentrante che rilascia la certificazione compilazione dell’annotazione cod. GI per informare il contribuente che le operazioni di conguaglio sono state effettuate dal sostituto estinto Nella CERTIFICAZIONE UNICA CF sostituto subentrante

15

Operazioni straordinarie

Certificazione Unica Operazioni straordinarie Nella certificazione Unica da rilasciare al percipiente compilare l’annotazione (codice GI) da inviare all’Agenzia indicare nella sezione dati fiscali al campo il codice fiscale del soggetto estinto Codice fiscale sostituto estinto

da inviare all’Agenzia indicare. nella sezione dati fiscali al campo 571 il codice fiscale del soggetto estinto. Codice fiscale sostituto estinto.")

16

Operazioni straordinarie

con estinzione del sostituto d’imposta OPERAZIONI DI CONGUAGLIO EFFETTUATE DAL SUBENTRANTE In questa ipotesi il nuovo soggetto, tenuto alla presentazione della Comunicazione Unica 2016, deve trasmettere un’unica certificazione per ciascun percipiente contenente i risultati della effettuazione delle operazioni di conguaglio nella quale indicherà i propri dati

17

Operazioni straordinarie

Certificazione Unica Nella certificazione Unica nella sezione dati anagrafici della CU i dati relativi al sostituto subentrante che rilascia la certificazione CF sostituto subentrante

18

Operazioni straordinarie

Certificazione Unica Nella certificazione Unica nella sezione dati fiscali il sostituto evidenzierà nei campi da 531 a 566 le somme e i valori corrisposti dal precedente sostituto C.F. soggetto estinto

19

Operazioni straordinarie

con estinzione del sostituto d’imposta comunicazione dati certificazioni lavoro autonomo, provvigioni e redditi diversi SOGGETTO CHE RILASCIA LA CERTIFICAZIONE SOGGETTO ESTINTO: nel campo «codice fiscale» il codice fiscale del dichiarante; nel campo 71 «codice fiscale» della sezione «casi particolari» il codice fiscale del soggetto estinto DICHIARANTE: nel campo «codice fiscale» il codice fiscale del dichiarante subentrante; nei campi da 52 a 62 le somme corrisposte dal soggetto estinto

20

Operazioni straordinarie

con estinzione del sostituto d’imposta Nella ipotesi in cui più soggetti succedano nei precedenti rapporti facenti capo al sostituto d’imposta estinto (ad esempio scissione totale) ciascuno di essi è obbligato in solido alla trasmissione delle certificazioni relative: alle certificazioni lavoro dipendente, limitatamente ai dipendenti cessati prima dell’estinzione delle società scissa; alle certificazioni lavoro autonomo;

ciascuno di essi è obbligato in solido alla trasmissione delle. certificazioni relative: alle certificazioni lavoro dipendente, limitatamente ai dipendenti. cessati prima dell’estinzione delle società scissa; alle certificazioni lavoro autonomo;")

21

Operazioni straordinarie

senza estinzione del sostituto d’imposta Ci riferiamo ad es: trasformazioni, scissioni parziali, cessione o conferimento di ramo d’azienda, etc. In questi casi gli obblighi dichiarativi fanno carico a tutti i soggetti che intervengono nelle operazioni Es: passaggio di dipendenti (anche per cessazione del relativo contratto) CEDENTE NO rilascio CU SI invio CU all’Agenzia relativamente ai redditi erogati al personale fino al momento della cessione barrando il punto 572 (casi particolari) CESSIONARIO SI rilascio CU; INVIO di una certificazione comprensiva di tutti i dati percepiti dal personale dipendente acquisito, evidenziando nei punti da 531 a 566 le somme erogate dal sostituto cedente

CEDENTE. NO rilascio CU. SI invio CU all’Agenzia relativamente ai redditi erogati al personale fino al momento della cessione barrando il punto 572 (casi particolari) CESSIONARIO. SI rilascio CU; INVIO di una certificazione comprensiva di tutti i dati percepiti dal personale dipendente acquisito, evidenziando nei punti da 531 a 566 le somme erogate dal sostituto cedente.")

22

Operazioni straordinarie

Quindi, le difformità tra il modello 770 Semplificato e la Comunicazione Unica all’interno delle operazioni straordinarie sono evidenziate nelle seguenti ipotesi: estinzione del precedente sostituto il quale ha effettuato le operazioni di conguaglio * non estinzione del precedente sostituto e passaggio di dipendenti senza interruzione del rapporto di lavoro **

23

CU 2016 Frontespizio

24

Quadro CT

25

Quadro CT (come lo scorso anno)

interesserà i soli sostituti nati nel che non hanno mai presentato la comunicazione per la ricezione telematica dei 730/4 per le variazione dei dati si utilizza il modello CSO Comunicazione lavoro autonomo Comunicazione lavoro dipendente (per i soli dati Inail) va compilato il quadro CT (come lo scorso anno)

va compilato il quadro CT. (come lo scorso anno)")

26

Certificazione Unica 2016 1, 3 e 4

27

Certificazione Unica 2016 Il D.M 21 settembre 2015 ha dato attuazione

Articolo 7 della Legge 161 del 2014 ha introdotto il comma 3-bis nell’articolo 24 del Tuir Il D.M 21 settembre 2015 ha dato attuazione

28

Frontespizio

29

Frontespizio

30

Certificazione Unica 2016 Principio generale

I dati relativi a ciascun percipiente devono essere contenuti in un’unica certificazione

31

Certificazione Unica 2016 Il sostituto d’imposta, in presenza di più certificazioni legittimamente rilasciate per il medesimo periodo d’imposta allo stesso percipiente, dovrà conguagliare nell’ultima CU rilasciata, tutti i redditi riferiti ai precedenti rapporti di lavoro. Sarà invece necessario fornire distinta indicazione dei dati relativi alle indennità di fine rapporto utilizzando più volte il quadro dedicato. Analogamente, in caso di erogazione di quote di TFR provenienti da più de cuius, il sostituto dovrà fornire distinta indicazione dei dati relativi alle indennità di fine rapporto utilizzando più volte il relativo quadro.

32

Certificazione Unica 2016 Per ciascun percipiente dovranno, essere trasmesse invece più certificazioni nelle seguenti ipotesi: • erogazione di indennità di fine rapporto e prestazioni in forma di capitale; • erogazione all’erede di somme di spettanza del de cuius e di somme spettanti all’erede medesimo in qualità di lavoratore atteso il diverso regime di tassazione.

33

Certificazione Unica 2016 In caso di CU rilasciata all’erede:

• nella sezione «Dati anagrafici» i dati anagrafici dell’erede; • nella sezione «Dati fiscali» ai punti 1, 2, 3, 4 e/o 5, l’importo dei redditi erogati all’erede e al punto 21 l’importo delle ritenute operate; • nella sezione «Dati fiscali» al punto 392 l’importo del “bonus Irpef” erogato all’erede; • nelle annotazioni (cod. AB) il codice fiscale e i dati anagrafici del deceduto specificando che trattasi di redditi per i quali l’erede non ha l’obbligo di presentare la dichiarazione; • nel punto 8 “categorie particolari” il codice Z rilevabile dalla tabella D posta in appendice alle istruzioni.

il codice fiscale e i dati anagrafici del deceduto specificando che trattasi di redditi per i quali l’erede non ha l’obbligo di presentare la dichiarazione; • nel punto 8 categorie particolari il codice Z rilevabile dalla tabella D posta in appendice alle istruzioni.")

34

Certificazione Unica 2016 Al fine di evitare il multimodulo

lavoro dipendente Al fine di evitare il multimodulo

35

Certificazione Unica 2016 lavoro dipendente Il DPCM del 20 febbraio 2015, n. 29 ha previsto la possibilità di richiedere la liquidazione mensile del TFR come parte integrante della retribuzione. La quota integrativa della retribuzione (Qu.I.R.) va indicata nei presenti punti e riportata distintamente nel punto 473. Non si tiene conto della suddetta quota ai fini della verifica dei limiti del reddito complessivo di cui all’articolo 13, comma 1-bis del Tuir (bonus Irpef).

va indicata nei presenti punti e riportata distintamente nel punto 473. Non si tiene conto della suddetta quota ai fini della verifica dei limiti del reddito complessivo di cui all’articolo 13, comma 1-bis del Tuir (bonus Irpef).")

36

Certificazione Unica 2016 sono alternativi

lavoro dipendente sono alternativi Deve essere compilato riportando: il codice 1 in caso di interruzioni nel rapporto di lavoro; il codice 2 se nel periodo di lavoro sono presenti giorni per i quali non sono previste detrazioni (ad es. periodo di aspettativa non retribuita).

.")

37

Correlazione tra campi (6 e 7) e campi (8, 9, 10 e 11)

Certificazione Unica 2016 lavoro dipendente Correlazione tra campi (6 e 7) e campi (8, 9, 10 e 11) In assenza della casella 11 compilata e della sezione redditi erogati da altri soggetti i giorni riportati nei campi 6 e 7 deve essere uguale al periodo descritto nei campi 8 e 9. La data di inizio e data cessazione deve essere compilata anche in caso di pensione. In caso di CU conguagliata, il rapporto di lavoro descritto nei campi 8 e 9 si riferisce a quello intercorso con il sostituto che sta rilasciando la CU

e campi (8, 9, 10 e 11) In assenza della casella 11 compilata e della sezione redditi erogati da altri soggetti i giorni riportati nei campi 6 e 7 deve essere uguale al periodo descritto nei campi 8 e 9. La data di inizio e data cessazione deve essere compilata anche in caso di pensione. In caso di CU conguagliata, il rapporto di lavoro descritto nei campi 8 e 9 si riferisce a quello intercorso con il sostituto che sta rilasciando la CU.")

38

Certificazione Unica 2016 lavoro dipendente Riportare il motivo per il quale il conguaglio non è stato effettuato o non è stato completato Barrare nel caso in cui l’assistenza fiscale venga prestata dal sostituto d’imposta

39

Certificazione Unica 2016 Presenza del Mod. 730/4 Ordinario

lavoro dipendente Presenza del Mod. 730/4 Ordinario Nel punto 61 va indicato l’ammontare effettivamente trattenuto sulla base di quanto riportato nel 730/4 alla voce “importo Irpef da trattenere” con riferimento al dichiarante. Nella ipotesi in cui l’importo non fosse stato trattenuto tutto o in parte l’ammontare non trattenuto deve essere indicato nel punto 63. Esempio: mod. 730/4 nel rigo “importo Irpef da trattenere” euro 1000; effettivamente trattenuto 900. La CU va così compilata: 900 100

40

Certificazione Unica 2016 Presenza del Mod. 730/4 Ordinario

lavoro dipendente Presenza del Mod. 730/4 Ordinario Nel punto 62 va indicato l’ammontare effettivamente rimborsato sulla base di quanto riportato nel mod. 730/4 alla voce “importo Irpef da rimborsare” con riferimento al dichiarante. Nella ipotesi in cui l’importo non fosse stato rimborsato tutto o in parte l’ammontare non rimborsato deve essere indicato nel punto 64. Esempio: modello 730/4 nel rigo “importo Irpef da rimborsare “euro 1500; effettivamente rimborsato euro La CU va così compilata: 1000 500

41

Certificazione Unica 2016 Presenza del Mod. 730/4 Ordinario

lavoro dipendente Presenza del Mod. 730/4 Ordinario Importo Irpef da rimborsare euro 1000 Importo Addizionale Regionale da trattenere euro 100 Importo Addizionale Comunale da trattenere euro 50 Ipotizzando che non sia stato possibile rimborsare un importo di euro 50 50 950 100 50

42

Certificazione Unica 2016 Presenza del Mod. 730/4 Ordinario congiunto

lavoro dipendente Presenza del Mod. 730/4 Ordinario congiunto Dichiarante Importo Irpef da rimborsare euro 1000 Importo Addizionale Regionale da trattenere euro 100 Importo Addizionale Comunale da trattenere euro Coniuge Importo Irpef da trattenere euro 300 Importo Addizionale Regionale da rimborsare euro 70 Importo Addizionale Comunale da rimborsare euro 50

43

Certificazione Unica 2016 In busta paga il contribuente si troverà:

lavoro dipendente In busta paga il contribuente si troverà: = 670 credito da rimborsare Ipotizzando che non sia stato possibile rimborsare un importo di euro 170 Totale importi a credito = 1120 Dichiarante 89% Coniuge % Credito non rimborsato imputabile al dichiarante 151 euro Credito non rimborsato imputabile al coniuge euro

44

Certificazione Unica 2016 Dichiarante 849 151 100 50 Coniuge 300 51 19

lavoro dipendente Dichiarante 849 151 100 50 Coniuge 300 51 19 50

45

Certificazione Unica 2016 lavoro dipendente Nel caso di mod. 730/4 integrativo, per ciascun tributo nella CU deve essere riportato l’importo che risulta dall’operazione finale di conguaglio effettuata dal sostituto d’imposta che tiene conto di quanto operato sia con il primo modello 730/4 che di quello relativo al modello 730/4 integrativo.

46

Certificazione Unica 2016 Mod. 730/4 Ordinario

lavoro dipendente Mod. 730/4 Ordinario Importo Irpef da trattenere euro 1000 Importo Addizionale Regionale Irpef da trattenere euro 200 Importo Addizionale Comunale Irpef da rimborsare euro Ipotizzando che con la presentazione del mod. 730/4 integrativo l’importo Irpef da trattenere a seguito di ulteriori oneri dal far valere sia pari a euro 900: Modello 730/4 Integrativo Importo Irpef da rimborsare euro 100 900 200 30

47

Certificazione Unica 2016 lavoro dipendente Nel caso di mod.730/4 rettificativo, per ciascun tributo nella CU deve essere riportato l’importo effettivamente trattenuto o rimborsato in base a quanto indicato nel mod. 730/4 rettificativo non tenendo conto di eventuali importi trattenuti o rimborsati per annullare gli effetti delle operazioni di conguaglio relative al mod. 730/4 Ordinario. Nella compilazione alla CU si deve far riferimento alle informazioni presenti nel mod. 730/4 rettificativo utilizzando le modalità descritte relativamente al mod. 730/4 Ordinario.

48

Certificazione Unica 2016 Mod. 730/4 Ordinario

lavoro dipendente Mod. 730/4 Ordinario Importo Irpef da trattenere euro 1000 Importo Addizionale Regionale Irpef da trattenere euro Importo Addizionale Comunale Irpef da rimborsare euro Mod. 730/4 Rettificativo Importo Irpef da trattenere euro 900 200 30

49

Certificazione Unica 2016 lavoro dipendente Qualora il sostituto d’imposta abbia già effettuato le operazioni di conguaglio in merito al mod Ordinario, dovrà provvedere a rimborsare l’importo di euro 100 per saldo Irpef, che risulta essere stato trattenuto in eccesso. Non è prevista nella CU l’esposizione dell’importo rimborsato di euro 100.

50

Certificazione Unica 2016 Acconti

lavoro dipendente Acconti Nel Punto 121 va indicato l’ammontare effettivamente trattenuto sulla base di quanto riportato nel 730/4 alla voce “prima rata di acconto Irpef per il 2016” con riferimento al dichiarante. Esempio: mod. 730/4 nel rigo “importo prima rata di acconto Irpef per il 2016” euro 500; effettivamente trattenuto euro 400. 400 Solo da flusso

51

Certificazione Unica 2016 lavoro dipendente Non è prevista nella CU l’esposizione di eventuali importi rimborsati a seguito di 730/4 rettificativo. Non è prevista nella CU l’esposizione di eventuali importi non rimborsati a seguito di 730/4 rettificativo qualora ad esempio a seguito di cessazione non sia stato possibile effettuare il rimborso.

52

Certificazione Unica 2016 lavoro dipendente Nei punti 141, 142 e 143 riportare l’importo degli interessi complessivamente trattenuti per rateazione, per il dichiarante e per il coniuge, indicandolo in modo aggregato a seconda che siano stati versati all’Erario, alla Regione o al Comune. Nei punti 151, 152, e 153 riportare l’importo degli interessi complessivamente trattenuti per incapienza della retribuzione e/o per rettifica, per il dichiarante e per il coniuge, indicandolo in modo aggregato a seconda che siano stati versati all’Erario, alla Regione o al Comune

53

Certificazione Unica 2016 lavoro dipendente Sono informazioni che vengono inviate solo all’Agenzia quindi i medesimi importi dovranno essere riportati anche nelle annotazioni (cod. BR) per fornire la medesima informazione anche al percipiente

per fornire la medesima informazione anche al percipiente.")

54

Certificazione Unica 2016 lavoro dipendente

55

Certificazione Unica 2016 lavoro dipendente Indicazione del codice fiscale del fondo presso il quale è stata fatta la contribuzione

56

Certificazione Unica 2016 lavoro dipendente Sono informazioni che fino allo scorso anno venivano riportate nelle annotazioni (cod. AR), da quest’anno avranno una loro individuazione in chiaro all’interno dei campi della CU

, da quest’anno avranno una loro individuazione in chiaro all’interno dei campi della CU.")

57

Certificazione Unica 2016 lavoro dipendente Somme restituite di cui all’articolo 10, comma 1, lett. d-bis) del TUIR, come modificato dall’articolo 1, comma 174, della L. 27 dicembre 2013, n.147 Primo anno Somme restituite 100 Reddito corrisposto 80 La compilazione della CU sarà la seguente: 100 20 80

del TUIR, come modificato dall’articolo 1, comma 174, della L. 27 dicembre 2013, n.147. Primo anno. Somme restituite 100. Reddito corrisposto 80. La compilazione della CU sarà la seguente:")

58

Certificazione Unica 2016 Secondo anno

lavoro dipendente Secondo anno Il percipiente non ha utilizzato le 20 in dichiarazione quindi le comunica al sostituto che ne deve tenere conto Somme restituite nel secondo anno 100 Reddito corrisposto La compilazione della CU sarà la seguente: 100 20 40 80

59

Certificazione Unica 2016 lavoro dipendente E’ stata ripristinata l’annotazione AU nella quale vengono dettagliate le tre ipotesi di deduzione nelle quali si può essere trovato il percipiente

60

Certificazione Unica 2016 lavoro dipendente Va indicato l’ammontare dei redditi di lavoro e di pensione prodotti in euro dai soggetti iscritti nei registri anagrafici del comune di Campione d'Italia. Tale importo deve essere considerato al lordo della quota esente (euro 6.700,00).

.")

61

Certificazione Unica 2016 Nel campo 462 riportare i codici 1 o 2

lavoro dipendente Nel campo 462 riportare i codici 1 o 2 Nel campo 464 riportare i codici da 3 a 8

62

Certificazione Unica 2016 lavoro dipendente

63

Certificazione Unica 2016 lavoro dipendente Non ci sono più i campi relativi alla tassazione delle somme per l’incremento della produttività

64

Certificazione Unica 2016 Si inseriva il codice 8 Sostituito con

lavoro dipendente Si inseriva il codice 8 Sostituito con Si barra la casella Sempre nella causa è stata eliminata la parte in cui si indicavano i codici che identificavano la tipologia reddituale

65

Certificazione Unica 2016 lavoro dipendente

66

Certificazione Unica 2016 lavoro dipendente Tutti i dati relativi al TFR sono stati inseriti in un quadro autonomo

67

Certificazione Unica 2016 lavoro autonomo

68

Certificazione Unica 2016 lavoro autonomo Eliminata la casella causale in quanto con la logica del multi modulo sarà sempre uguale a quella riportata alla casella 1

69

Certificazione Unica 2016 lavoro autonomo

70

Certificazione Unica 2016 lavoro autonomo

71

Certificazione Unica 2016 lavoro autonomo

72

Progetto Semplificazione dettata dal D.lgs. n. 175/2014

Creazione di codici tributo da utilizzare in compensazione – Ris. n. 13 del 2015 Semplificazione dei prospetti di liquidazione ST-SV-SX Le ritenute vengono rappresentate nei prospetti di liquidazione per masse (lavoro dipendente/autonomo/assistenza fiscale/regioni/comuni) «Schiacciamento» dei codici tributo: non più un rigo per ogni codice tributo ma più codici dichiarati in un medesimo rigo

«Schiacciamento» dei codici tributo: non più un rigo per ogni codice tributo ma più codici dichiarati in un medesimo rigo.")

73

Progetto Semplificazione dettata dal D.lgs. n. 175/2014

Creazione di codici tributo da utilizzare in compensazione – Ris. n. 13 del 2015 Semplificazione dei prospetti di liquidazione ST-SV-SX Le ritenute vengono rappresentate nei prospetti di liquidazione per masse (lavoro dipendente/autonomo/assistenza fiscale/regioni/comuni) «Schiacciamento» dei codici tributo: non più un rigo per ogni codice tributo ma più codici dichiarati in un medesimo rigo

«Schiacciamento» dei codici tributo: non più un rigo per ogni codice tributo ma più codici dichiarati in un medesimo rigo.")

74

Progetto

75

Progetto Esposizione in unico rigo di tutte le ritenute operate sui redditi di lavoro dipendente e assimilati*, ripartite per mese di riferimento e versate entro la data di scadenza Si indicano in un rigo a parte: le ritenute versate tardivamente con indicazione della data di pagamento e degli eventuali interessi da ravvedimento; le ritenute caratterizzate dalla presenza di "note" (conguaglio differito/cassa allargata/multimpianto ecc.)

")

76

Progetto Esposizione in unico rigo di tutte le ritenute operate a seguito di assistenza fiscale relativa ai lavoratori dipendenti*, ripartite per mese di riferimento e versate entro la data di scadenza Si indicano in un rigo a parte: le ritenute versate tardivamente con indicazione della data di pagamento e degli eventuali interessi da ravvedimento; le ritenute caratterizzate dalla presenza di "note"

77

Progetto Esposizione in unico rigo di tutte le ritenute operate sui redditi di lavoro autonomo, provvigioni e redditi diversi*, ripartite per mese di riferimento e versate entro la data di scadenza Si indicano in un rigo a parte: le ritenute versate tardivamente con indicazione della data di pagamento e degli eventuali interessi da ravvedimento; le ritenute caratterizzate dalla presenza di "note"

78

Progetto

79

Progetto Esposizione in unico rigo di tutte le trattenute operate sui redditi a titolo di addizionale regionale, anche a seguito di assistenza fiscale ripartite per mese di competenza e versate entro la data di scadenza Si indicano in un rigo a parte: le trattenute versate tardivamente con indicazione della data di pagamento e degli eventuali interessi da ravvedimento; le trattenute caratterizzate dalla presenza di "note"

80

Progetto COL. 4 – Importi utilizzati a scomputo

crediti derivanti da conguaglio di fine anno o per cessazione del rapporto di lavoro Versamenti in eccesso crediti bonus (famiglie numerose / canoni di locazione / Bonus Irpef crediti conguaglio da assistenza fiscale COL. 5 – Crediti d’imposta utilizzati a scomputo credito scaturito dalla liquidazione definitiva della prestazione in forma di capitale credito per anticipo sul TFR versato nel 1997/1998 credito d’imposta per ritenute IRPEF su retribuzioni e compensi al personale di cui all’art. 4, c. 1, D.L. n. 457/1997 (credito marittimi imbarcati + credito imprese che esercitano pesca costiera, nelle acque interne e lagunari) crediti da quadro RU se utilizzati a scomputo interno in ST

crediti da quadro RU se utilizzati a scomputo interno in ST.")

81

Progetto

82

Progetto Esposizione in unico rigo di tutte le trattenute operate sui redditi a titolo di addizionale comunale*, anche a seguito di assistenza fiscale** ripartite per mese di competenza e versate entro la data di scadenza Si indicano in un rigo a parte: le trattenute versate tardivamente con indicazione della data di pagamento e degli eventuali interessi da ravvedimento; le trattenute caratterizzate dalla presenza di "note"

83

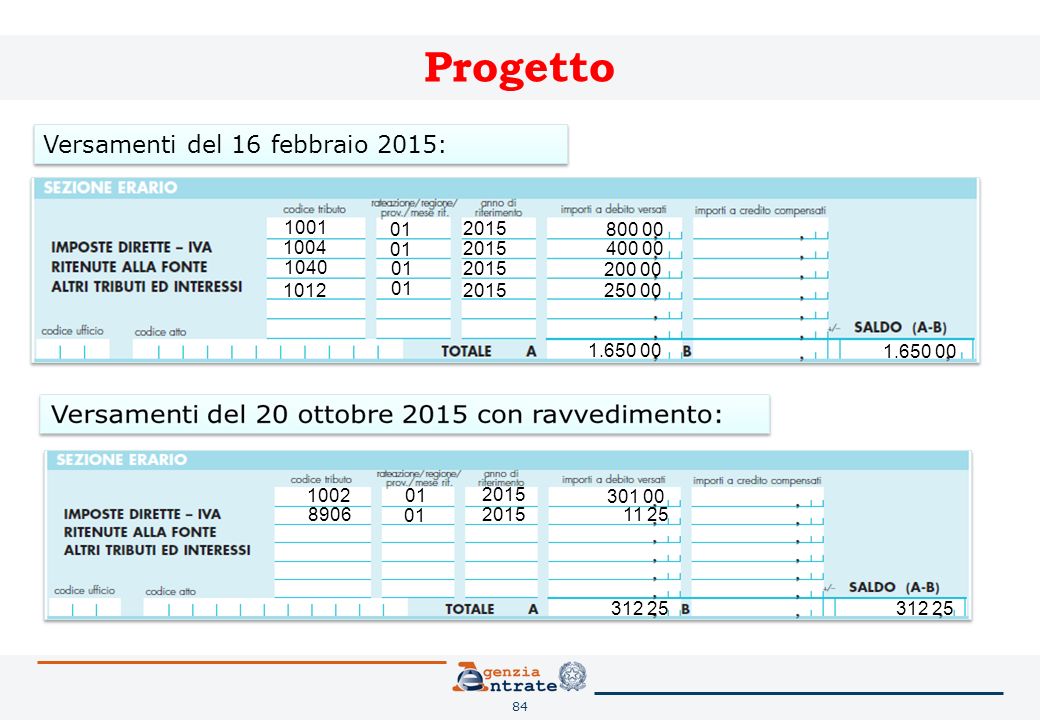

Progetto Ritenute operate a gennaio 2015 su: Retribuzioni: €800

Redditi assimilati a lavoro dipendente: €400 Ritenute su redditi di lavoro autonomo compensi per l'esercizio di arti e professioni: €200 Ritenute su indennità per cessazione di rapporto di lavoro:€250 Ritenute su emolumenti arretrati: €300

84

Progetto Versamenti del 16 febbraio 2015: 1001 1004 1040 01 800 00

400 00 200 00 1012 250 00 1002 01 301 00 2015 312 25 8906 11 25

85

Progetto 01 1.450,00 300,00 1,00 200,00

86

Progetto COSA TOGLIAMO/MODIFICHIAMO

87

Progetto COSA TOGLIAMO

88

Progetto SX1: col. 1 – Versamenti in eccesso

credito derivante da conguaglio di fine anno o per cessazione del rapporto di lavoro versamenti in eccesso SX1: col. 2 – Crediti bonus credito per famiglie numerose riconosciuto + recuperato credito per canoni di locazione riconosciuto + recuperato credito bonus Irpef erogato + recuperato credito di cui all’art. 4 del D.lgs. n. 143/2005 (canoni) SX1: col. 3 – Credito derivante da conguaglio da assistenza fiscale SX1: col. 4 – Altri crediti d’imposta credito scaturito dalla liquidazione definitiva della prestazione in forma di capitale credito per anticipo sul TFR versato negli anni 1997 e 1998 credito d’imposta per ritenute IRPEF su retribuzioni e compensi al personale di cui all’art. 4, c. 1, D.L. n. 457/1997 (credito marittimi imbarcati + credito imprese che esercitano pesca costiera, nelle acque interne e lagunari) crediti da quadro RU solo se utilizzati a scomputo interno in ST

SX1: col. 3 – Credito derivante da conguaglio da assistenza fiscale. SX1: col. 4 – Altri crediti d’imposta. credito scaturito dalla liquidazione definitiva della prestazione in forma di capitale. credito per anticipo sul TFR versato negli anni 1997 e credito d’imposta per ritenute IRPEF su retribuzioni e compensi al personale di cui all’art. 4, c. 1, D.L. n. 457/1997 (credito marittimi imbarcati + credito imprese che esercitano pesca costiera, nelle acque interne e lagunari) crediti da quadro RU solo se utilizzati a scomputo interno in ST.")

89

Progetto SX4: col. 2 – Credito risultante dalla dichiarazione relativa al 2014 credito derivante dalla dichiarazione relativa al 2014 (SX32 col. 2 + SX33 col. 2 + SX37 col. 6 + SX40 col. 3 + SX47 col. 3) SX4: col. 3 – Crediti maturati nel 2015 credito maturato nel 2015 (SX1 COL. 1 + SX1 COL. 2 + SX1 COL. 3+ SX1 COL. 4) SX4: col. 4 – Ammontare utilizzato a scomputo interno SX4: col. 5 – Ammontare utilizzato in compensazione Mod. F24 somma compensazioni con c.t anno anno crediti maturati nel 2015 e utilizzati in F24 (ad esempio c.t anno 2015)

SX4: col. 3 – Crediti maturati nel credito maturato nel 2015 (SX1 COL. 1 + SX1 COL. 2 + SX1 COL. 3+ SX1 COL. 4) SX4: col. 4 – Ammontare utilizzato a scomputo interno. SX4: col. 5 – Ammontare utilizzato in compensazione Mod. F24. somma compensazioni con c.t anno anno crediti maturati nel 2015 e utilizzati in F24 (ad esempio c.t anno 2015)")

Presentazioni simili

>")

Relativamente ai redditi di lavoro dipendente e ai redditi assimilati a quelli.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")

: adozione di misure finalizzate ad incrementare i.>")

Area test: 46 CD, rappresentativi di tutte le ALT PTL.>")

Fonti normative - Art. 21 del D.L. 31/5/2010, n. 78 (convertito c.m. dalla legge 30/7/2010, n. 122)>")